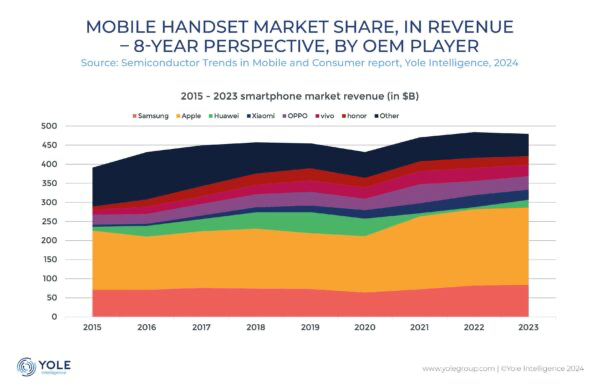

华为、苹果的供应链对比,从中能看出什么?

Yole Group再次展开调查,深入调查华为和苹果这两家领先智能手机制造商的供应链。随着华为 Mate 60 Pro 的发布,Yole揭示了每个供应链的特殊性,并提供了有价值的比较。

手机供应链面临多重危机

从2018年到2022年,整个手机行业不得不经历三重危机:

第一重,华为禁令危机,2019 年中期宣布,2020 年底实施。美国最初针对华为采取的措施是担心这家科技巨头可能利用其在世界电信网络中的大量存在来为中国政府进行间谍活动。这些措施导致了对先进节点芯片的访问受阻,特别是华为手机业务所需的芯片。

第二重,疫情危机,2021 年和 2022 年消费电子产品支出增加。2020年2月,全世界都在抗击疫情;由于无法在获得补偿的同时自由消费,一旦国家重新开放,消费者就有了临时的额外预算可以消费。

第三重,通胀危机,2022年和2023年手机平均售价上涨,目前在2024年第一季度恢复正常。随着美元通胀,原材料价格上涨,供应链短缺同时出现;因此,终端产品的价格大幅上涨,特别是移动和消费电子产品。

这些事件并没有对当时领先的移动玩家产生同样的影响。在收入方面对苹果和三星非常有利,对于华为有巨大影响。华为等中国原始设备制造商渴望获得最新技术,但国内没有这种最关键部件的供应链。华为禁令导致中国供应链重组,该供应链必须供应半导体技术的火车头:移动处理芯片。

为了全面了解情况,我们现在可以比较一下苹果和华为的旗舰手机供应链。

MATE 60 PRO 与 IPHONE 15 PRO 供应链比较

毫不奇怪,苹果 iPhone 15 Pro 的供应链与美国半导体设备厂商密切相关,而华为的供应链与中国厂商密切相关。令人印象深刻的是华为Mate 60 Pro在半导体本地集成方面达到同等水平的能力。

两款手机均配备相同数量的 IC,大约有 115 个设备。其中,华为 Mate 60 Pro 赢得了 69 项设计,即 51%,来自中国大陆。这与苹果 iPhone 15 Pro 大致相同(仅略低于),获得 63 项设计,其中 45% 来自美国半导体厂商。

这两家手机原始设备制造商现在基本上服务于(但也依赖于)其国内半导体设备厂商。对于美国来说,这是完全正确的,因为美国半导体设备厂商与手机市场的超级主导者苹果公司之间的联系。对于中国来说,这一点现在也部分正确,华为就是一个例子。其他中国原始设备制造商的所有关键零部件仍然依赖进口。

这对于半导体的未来意味着什么?

半导体重新本地化是一项全球性的努力。事实上,这也是美国和中国的对称战术举措,移动市场就是发挥作用的一个很好的例子。

从2018年到2022年在半导体器件行业发生了一些事:

美国半导体器件公司的年收入约为 750 亿美元,从 2250 亿美元增长到 3000 亿美元。这占整个半导体器件行业的53%。

由于内存泡沫破裂,韩国的收入停滞在 1000 亿美元左右。

由于汽车半导体厂商的地位不断提高,欧洲公司占据了 10% 的市场份额,排名上升至第三位。

日本公司的地位几乎与欧洲公司保持在同一水平。

中国台湾和中国大陆玩家的收入相似,并且仍处于增长曲线上。

2022 年,移动应用约占半导体设备收入的 35%,达到 1920 亿美元。因此,移动半导体设备市场对于所有希望在半导体领域发挥重要作用的国家来说至关重要。例如,过去三年苹果手机市场份额增长了 10%,为其半导体供应链带来了 200 亿美元的收益。

过去适用于美国工业的情况在未来几年也可能适用于中国大陆。到2022年,中国在世界半导体产业中的份额约为4%。根据华为Mate 60 Pro公布的供应链分析,中国半导体产业有潜力翻一番,市场份额达到8%至10%。这在很大程度上取决于这款手机和其他工业方面的成功。这一总体结论是基于一系列有意义的拆解和市场分析得出的。

苹果供应链,中国厂商“十进八出”

近日,苹果公司在官网公布了2023财年的供应商名单,该名单中的公司包含了苹果在2023财年全球产品材料、制造和组装方面98% 的直接支出。

2023财年被新纳入苹果供应链的中国企业包括:宝钛股份、酒泉钢铁、中石伟业科技、凯成科技(2022年刚被剔除)、三安光电、博硕科技(、东尼电子、正和集团以及台湾地区的南电及金箭印刷集团。

被剔除的中国企业则分别为江苏精研科技、得润电子以及盈利时。此外,我国台湾地区的联咏仅一年后就遭苹果剔除,其他如内存厂商南亚科、连接器厂商嘉泽端子、钛鼎科技等也都不在名单上。观察此次供应链名单,中国厂商“十进八出”。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序