1659亿美元新高!全球半导体设备市场五年连增

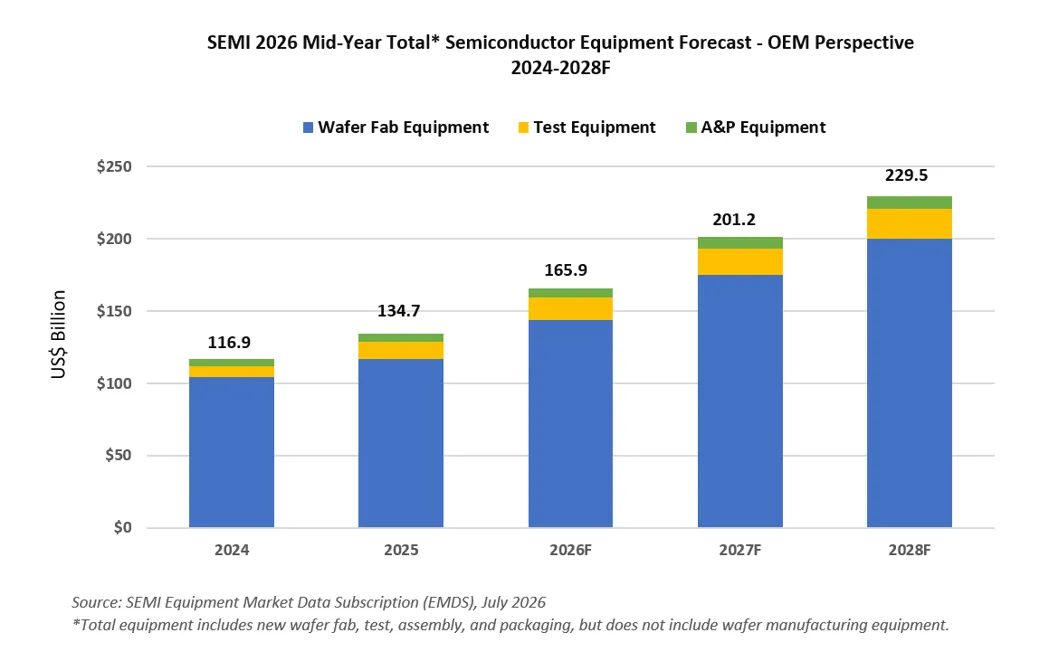

国际半导体产业协会(SEMI)发布《年中全球半导体设备总量预测——设备原厂视角》报告,2026年全球半导体制造设备原厂(OEM)总销售额预计创下历史新高,达1659亿美元,同比增长23.2%。AI需求重塑半导体制造投资格局,行业增长势头将延续至2028年,届时设备总销售额有望攀升至2295亿美元,实现连续五年增长。

本次上调预期,源于市场对AI基础设施、前沿逻辑制程、高端存储及后端封装技术的投资持续提速。为满足更高算力密度、高带宽内存(HBM)配套需求,以及日趋复杂的多芯片架构,各大厂商持续加码相关产线投入。

SEMI总裁兼首席执行官Ajit Manocha表示:“AI催生对高性能、高能效芯片的海量需求,带动半导体资本设备全赛道投资扩张。本次年中预测大幅上调设备支出预期,芯片制造企业正加大布局AI时代所需的前沿逻辑、高端存储、测试与先进封装产能。”

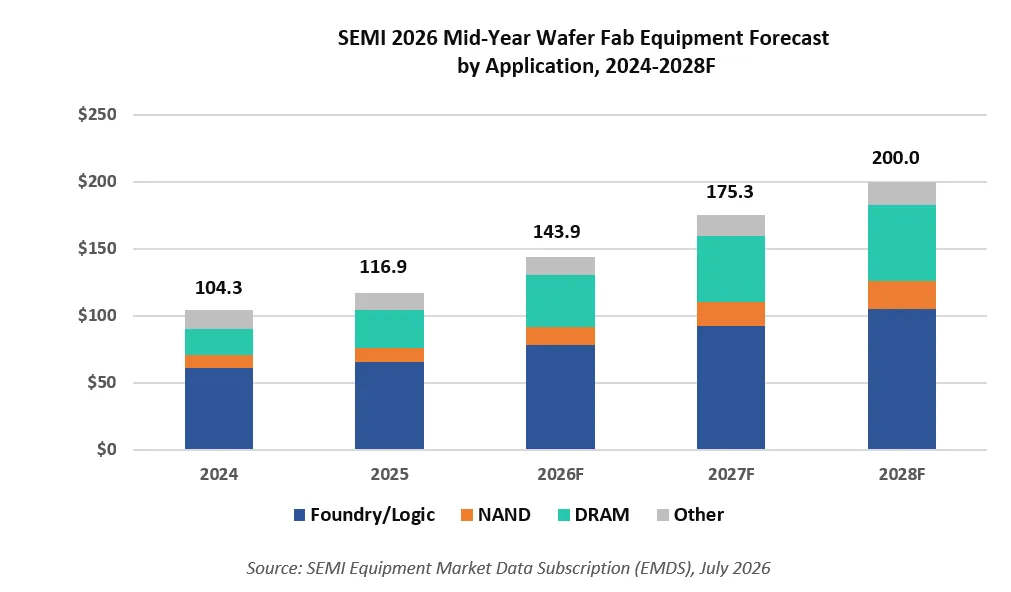

晶圆厂设备(WFE)涵盖晶圆加工、掩模版、工厂配套设备等品类,去年销售额已创下1169亿美元历史纪录;机构预测2026年该板块销售额同比提升23.1%至1439亿美元。相较SEMI去年年末预测值,本次数据大幅上调,核心驱动是高端存储(尤其HBM配套DRAM工艺)与先进逻辑产线投资超预期。随着厂商加速落地AI相关芯片产能与工艺迭代,晶圆厂设备2027年销售额预计增长21.8%,2028年增长14.1%,整体规模突破2000亿美元。

作为对比,2025年全球半导体制造设备销售额为达到1351亿美元。其中,前道设备市场实现稳健增长,晶圆加工设备销售额增长12%,其他前道设备板块增长13%。增长主要得益于先进逻辑与存储产能的持续投入,同时受到AI相关需求以及制程与技术迭代的支撑。后道设备板块在2025年同样实现强劲增长。受AI器件与高带宽内存(HBM)对性能要求和测试强度不断提升影响,测试设备销售额同比大涨55%;随着先进封装技术应用持续扩大,封装与装配设备销售额增长21%。

AI芯片需求同步拉动后端设备扩容。半导体测试设备2025年销售额大涨55.3%,2026年预计再增31.0%至153亿美元,上调幅度显著;封装组装设备2025年增长20.8%,2026年增速预计9.6%,规模达67亿美元,与此前预测基本持平。受益于芯片架构复杂化、先进异构封装普及,叠加AI与HBM芯片严苛的性能、可靠性检测标准,两大后端设备赛道增长将持续至2028年,届时测试设备市场规模208亿美元,封装设备规模86亿美元。

受AI加速器、高性能计算、高端移动处理器先进工艺扩产带动,2026年代工与逻辑芯片配套晶圆设备销售额预计同比增长18.9%,达780亿美元。行业推进环绕栅极(GAA)2nm工艺大规模量产,该赛道2027年增速预计18.1%,2028年增速13.6%,规模突破1047亿美元。

依托HBM需求、DRAM先进制程迭代、3DNAND技术升级,存储配套设备市场2028年前将持续大幅扩容:DRAM设备2026年销售额增长39.0%至388亿美元,2027年增速27.4%,2028年增速15.0%,规模达569亿美元;3D堆叠层数升级、高密度架构投资推动NAND设备2026年增长30.7%至139亿美元,2027年增速31.1%,2028年增速14.5%,规模突破208亿美元。

具体到区域,2028年前,中国大陆、中国台湾、韩国将持续稳居全球设备采购金额前三。预测周期内中国大陆设备采购规模保持全球首位,不过受前几年大额集中投资影响,2026年增速有所放缓;中国台湾依托AI与高性能计算先进制程扩产支撑设备支出;韩国则凭借HBM等高端存储工艺拉动设备采购。其余区域受益于产业链区域化布局、各地产业补贴、特色工艺产线新建,2027至2028年设备采购规模将同步上行。

作为对比,2025年中国大陆设备支出维持在接近历史高位的493亿美元,同比仅微降0.5%,中国台湾地区设备支出同比大增90%,达到创纪录的315亿美元,而韩国则增长26%至258亿美元,HBM与DRAM领域投资保持强劲。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序