2026年半导体十大热门话题

2024年和2025年全球半导体市场主要由人工智能主导。那么2026年有哪些值得关注的点呢?

英伟达继续保持领先地位,将 Rubin推向市场

在2026年1月于拉斯维加斯举行的CES展会上,英伟达发布了其自动驾驶平台,首席执行官黄仁勋自豪地宣称:“自动驾驶汽车将在10年内驰骋全球。”而在前一年的CES 2025上,英伟达则将机器人作为其未来展望的主题。然而,今年的重点似乎转向了汽车。尽管英伟达选择2025年聚焦机器人、2026年聚焦汽车可能自有其原因,但它似乎是在强调“物理人工智能时代即将到来”。目前,主流IT厂商提供的“生成式人工智能”是数字人工智能的典型代表,并且用途极其广泛。虽然生成式人工智能仍处于起步阶段,但人工智能的广泛应用将需要“物理人工智能”的出现,以应用于自动驾驶、代表人类执行任务的机器人以及远程医疗等特定领域。 英伟达不太可能掌控这一切,但值得注意的是,作为人工智能的领先倡导者,该公司在CES上热情地谈论物理人工智能。

英伟达计划在2026年推出一款名为“Rubin”的新产品。此前,其2024年的明星产品“H100”的单价预计在3万至3.5万美元之间,而2025年的明星产品“GB200”的单价预计在6万至7万美元之间。那么,“Rubin”的实际售价究竟是多少呢?最有可能的猜测是10万至12万美元,但最终价格还需要等到产品上市才能揭晓。

台积电2nm制程

台积电与英伟达签订了半导体代工合同,这使得这两家公司成为“半导体行业最强搭档”。在2023年之前,台积电在半导体代工市场的份额通常被描述为“超过50%”。尽管这一份额仍然占据绝对优势,但预计到2024年将“超过60%”,最终到2025年将“超过70%”。虽然全球有数十家公司从事代工业务,但台积电是唯一一家能够持续实现尖端工艺的公司。由于无法跟上日益激烈的微型化竞赛,代工企业的销售额在过去两年多的时间里一直停滞不前。随着对人工智能相关应用的需求日益增长,尖端工艺变得至关重要。

为了与台积电竞争,三星电子和英特尔一直在研发尖端制程工艺,但始终未能提高良率,大多数客户仍然选择了台积电。目前,台积电在3nm、5nm和7nm等尖端制程工艺领域的市场份额已超过90%。该公司计划于2025年10月至12月期间开始量产其2nm制程工艺。苹果被认为是其首个客户,但目前尚未在iPhone上采用2nm制程工艺。预计全面应用将于2026年开始。

会有人投资英特尔代工业务吗?

2025年,来自美国政府、软银集团和英伟达的投资引起了广泛关注。乍一看,这似乎对英特尔来说是个好消息,但这些投资并未提及英特尔制造部门的未来走向。尽管英特尔在2024年9月宣布计划分拆制造部门,使其独立运营,但该计划至今尚未落实。

设备制造商开始向 Rapidus 索取原型机

2025年6月,Rapidus宣布已成功完成2nm工艺的原型开发。尽管时间紧迫,但研发工作似乎正按计划进行。然而,正如Rapidus自己所承认的,如果他们所追求的2nm最终版本是“1.0版”,那么此次成功的原型仅处于“0.2-0.3版”的水平,距离最终版本还有很长的路要走。

Rapidus计划在2026年3月前达到“0.5版本”,届时将开始与Cadence和Synopsys等EDA工具供应商合作。之后,Rapidus将与这些工具供应商紧密合作,进一步完善系统,目标是在2026年下半年推出“0.7-0.8版本”。只有到了这个阶段,Rapidus才能接触潜在客户,并邀请他们试用其产品原型。

目前尚不清楚Rapidus会披露多少信息,但2026年的研发进展很可能对Rapidus未来的发展产生重大影响。

到2026年,全球半导体市场规模将增长至约150万亿日元

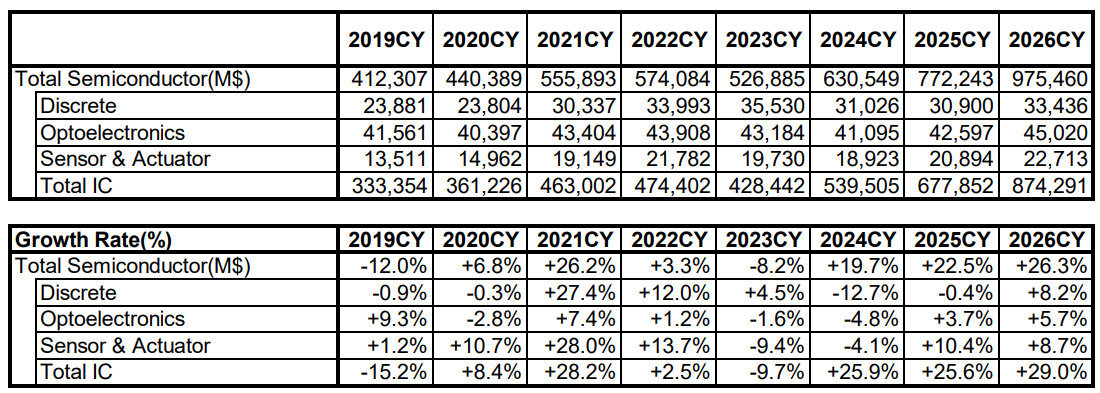

根据世界半导体贸易统计(WSTS)的最新预测,全球半导体市场预计将在2025年增长至7722亿美元,在2026年增长至9755亿美元。按1美元=155日元的汇率计算,这相当于2025年119.7万亿日元和2026年151.2万亿日元。

日本政府认为半导体产业对经济安全至关重要,并于2021年宣布了一项政策,目标是到2030年将国内半导体产量从目前的5万亿日元提升至15万亿日元。2011年至2020年的十年间,日本的半导体产量一直维持在5万亿日元左右,其全球市场份额也从15%下降至10%。当时的设想是,到2030年全球市场规模可能达到100万亿日元,因此政府应将产量目标设定为15万亿日元,以恢复其15%的市场份额。然而,全球市场的增长速度超出预期,如果现状持续下去,日本的半导体制造市场份额势必会跌破5%。随着人工智能(AI)对半导体行业的影响日益显著,日本的半导体战略似乎也需要重新审视。

全球半导体市场实际规模及预测规模(按产品分类)

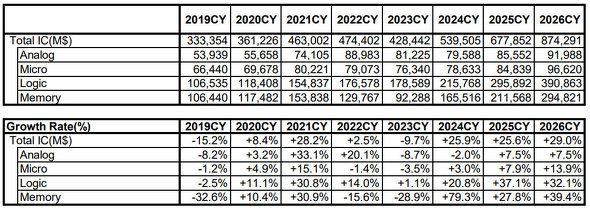

逻辑和存储器市场将保持30%以上的增长

人工智能需要海量数据处理,因此GPU等尖端逻辑芯片和HBM等高速DRAM至关重要。换句话说,近年来,半导体市场中只有逻辑芯片和存储器经历了快速增长,而其他半导体市场则持续停滞。日本半导体市场份额下降的原因有两个:一是DRAM价格战中败北;二是无法跟上逻辑芯片领域的赢家(这些赢家将业务分散在无晶圆厂和代工厂之间);三是日本试图在保持垂直整合制造商(IDM)地位的同时,将系统级芯片(LSI)制造融入DRAM生产线,但最终失败。目前,日本没有半导体制造商能够设计或制造人工智能所需的半导体。

如果现状继续下去,日本将无法搭上人工智能需求的浪潮,因此政府推出了各种措施,例如吸引台积电和成立 Rapidus,但正如前面提到的,重新考虑日本的半导体战略可能是一个好主意。

按集成电路产品划分的实际和预测市场规模

DRAM市场动荡不安

从2025年11月下旬开始,DRAM短缺问题逐渐凸显。其原因是人工智能(AI)需求激增,不仅HBM,GDDR和LPDDR也开始大量用于GPU。DRAM市场批发价格在一个月内上涨超过20%,几乎与现货价格持平。从2025年10月起,随着PC和智能手机产量为迎接年底销售旺季而增加,DRAM短缺问题变得更加突出。

有人说DRAM短缺的情况会持续到2026年底,但新年假期期间DRAM的抢购异常激烈,笔者认为这种情况不会持续太久。DRAM厂商仍在积极投资,因此2026年下半年情况可能会发生显著变化。

功率半导体可能供应过剩

功率器件的需求增长不仅源于汽车电气化,也源于数据中心的发展,但目前数据中心的功率器件需求仅占总需求的不到5%。相比之下,汽车功率器件的需求几乎占总需求的50%,这意味着其市场规模大约是前者的10倍。

Nexperia事件的再次发生

Nexperia在小信号晶体管市场约占20%的份额,其大部分销售额来自汽车应用领域,因此对汽车行业的影响十分显著。尽管中美双方已通过谈判解决了这一问题,但只是将解决时间推迟了一年,类似问题很可能在2026年再次出现。

台积电的海外扩张重视日本市场

台积电熊本第一工厂主要生产22纳米及以下的传统工艺,虽然投产过程顺利,但据报道其产能利用率仅为50%左右,较为低迷。台积电自身发展势头良好,但即便对该公司而言,市场需求也主要集中在尖端工艺领域,传统工艺的需求并不活跃。

熊本第二工厂目前正在建设中,但计划已更改为采用4nm工艺,而非最初计划的6-40nm工艺。虽然目前预计日本客户对4nm工艺的需求不大,但北美有很多客户,例如英伟达,需要尖端工艺。台积电似乎热衷于在日本大规模生产尖端工艺产品,因为日本的建设和工厂运营成本低于美国。此外,有报道称,台积电计划不仅引进4nm生产线,还将引进2nm生产线。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序