2035年,ADAS、AD传感器市场预计达到610亿美元

根据市场研究机构Counterpoint Research发布的《2025 年第三季度全球自动驾驶汽车传感器市场展望》报告,到2035年,全球高级驾驶辅助系统(ADAS)及自动驾驶(AD)传感器市场规模预计将达到610亿美元。

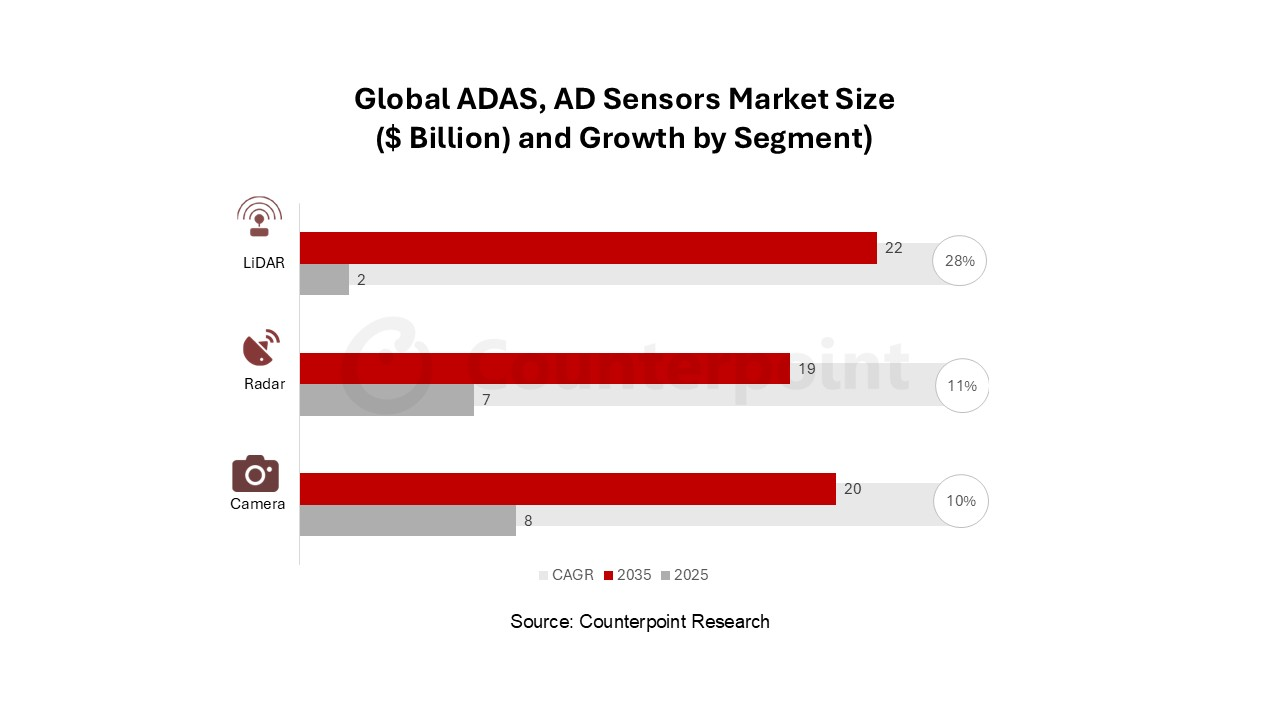

涵盖摄像头、雷达、成像雷达及激光雷达(LiDAR)在内的全球自动驾驶汽车传感器市场,预计到2035年将实现强劲增长。这一增长的驱动力包括:日益收紧的汽车安全法规、传感器与半导体技术的快速进步、L2+级辅助驾驶系统的普及率提升,以及美国汽车工程师学会(SAE)定义的L3、L4级完全自动驾驶汽车的逐步落地。

在出货量维度,摄像头传感器仍将是最大细分市场,依托其在刹车辅助、车道保持及驾驶员监测系统中的广泛应用,到 2035 年市场规模有望增至 200 亿美元。不过从市场价值增速来看,激光雷达与成像雷达将稳居前列,这是由于车企为实现高阶自动驾驶功能,持续追求更高分辨率的环境感知能力与系统冗余性,到 2035 年二者合计市场规模预计将达 280 亿美元。

Counterpoint Research 高级分析师Mohit Sharma表示:“自动驾驶汽车的传感器架构正日趋复杂,整车厂(OEM)正坚定推进多传感器融合方案。与此同时,成像雷达与固态激光雷达的成本与可靠性已快速达到量产要求。”

报告特别指出,4D 成像雷达是核心增长技术,相较于传统雷达,它在保持恶劣能见度环境下稳定性能的同时,实现了角分辨率与目标识别能力的双重提升。固态激光雷达的市场渗透率也在加速提升,一方面得益于华为、禾赛科技、速腾聚创等中国厂商推动核心零部件成本快速下降,另一方面则是由于其与车载中央计算平台的集成度持续优化。

从出货量来看,中国是全球ADAS及自动驾驶传感器(包括摄像头、雷达、激光雷达)最大的应用市场,这主要得益于 L2 + 级车型的高渗透率,以及未来 L3、L4 级完全自动驾驶汽车的增量预期。欧洲与北美同样是核心市场,两地对汽车安全及自动驾驶法规的关注度更高,预计将成为摄像头、成像雷达与激光雷达技术落地的前沿阵地。

随着车企加速向软件定义汽车(SDV) 架构转型,以支持高阶自动驾驶功能与远程在线(OTA)升级,传感器、感知算法与车载中央计算平台的融合趋势不断深化,这也成为车企筛选传感器合作伙伴的关键考量因素。

Counterpoint Research高级分析师Murtuza Ali指出:“传感器技术的创新与软件定义汽车及中央计算架构的兴起密切相关。在汽车自动驾驶技术持续升级的过程中,那些能够实现硬件性能与感知算法、功能安全、规模化生产相匹配的供应商,将占据市场竞争的制高点。”

自动驾驶市场的持续扩张,为传感器供应商带来了巨大的增长机遇;与此同时,整车厂预计将采取多供应商策略以优化成本。未来十年,随着自动驾驶汽车逐步迈向大众市场,那些提前斩获定点订单、并具备规模化生产能力的供应商将率先受益。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序