AI蜂窝模组,Q1出货量下降17%

蜂窝物联网模块市场正在发生一些变化。多年来,模块创新主要源于连接技术的升级,从2G到4G,再到NB-IoT、Cat 1 bis,以及现在的5G和RedCap。但这种情况正在改变。如今,智能与连接同等重要,但其发展路径远比许多人预期的要曲折。

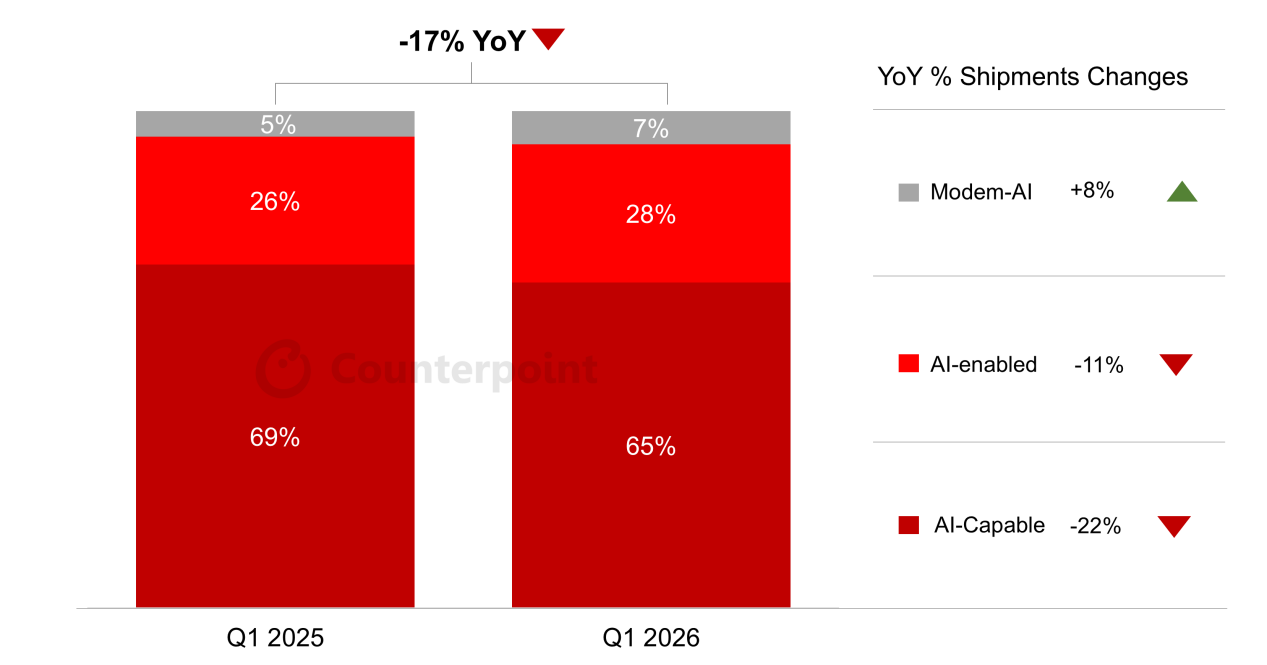

根据Counterpoint Research最新发布的《蜂窝物联网AI模块及芯片组追踪报告》,2026年第一季度,嵌入式AI蜂窝物联网模块占蜂窝物联网模块总出货量的6%。尽管AI仍然是物联网生态系统中最热门的话题之一,但蜂窝AI模块的普及速度在本季度有所放缓。继2025年同比增长19%之后,嵌入式AI模块的出货量在2026年第一季度同比下降了近17%。

此次放缓主要归因于内存价格上涨,这增加了许多人工智能产品的物料成本。与基础连接模块不同,具备人工智能功能和支持人工智能的模块通常需要更大的内存配置来支持本地人工智能处理和计算工作负载。随着整个供应链内存成本的上涨,许多企业部署项目被推迟,尤其是在对成本敏感的领域。

Counterpoint AI模块及芯片组追踪与预测报告,2026年第一季度

高级分析师Tina Lu在评论市场形势时表示:“我们开始看到模块中出现两种不同的AI应用路径。一种是调制解调器AI模块,将智能直接嵌入调制解调器(例如高通X72、X75、X80、X85或联发科T830、T930),以处理诸如连接优化、网络选择和电源效率等任务;另一种是以应用为中心的AI,其中模块集成了CPU、GPU和专用NPU,以在本地运行AI处理。”

Lu补充道:“不同的成本结构和组件依赖性影响了这两种方法的增长和普及。不依赖内存且不进行应用程序处理的现代人工智能同比增长了8%,而主要执行设备端边缘人工智能且需要更高内存配置才能完成处理任务的人工智能模块和人工智能赋能模块,由于内存成本上升,分别同比下降了22%和11%。”

物联网实践总监Mohit Agrawal在评论驱动因素和前景时表示:“智能零售、加固型手持设备和工业领域是人工智能模块的主要采用者,而对于具备人工智能功能的模块而言,POS 系统贡献最大。路由器-CPE 应用是推动现代人工智能增长的唯一动力,因为运营商希望优化网络性能、提高电源效率,并在企业部署和 5G FWA 中提供更好的用户体验。”

Agrawal补充道:“由于内存价格上涨,嵌入式人工智能蜂窝模块的平均售价实现了两位数的增长,模块厂商被迫提价,最终硬件成本上升影响了各应用领域的需求。近期的增速放缓并未改变市场的发展方向。人工智能在物联网应用中的普及仍处于早期阶段。随着智能摄像头、监控、零售、汽车和工业机器人等领域的持续发展,我们预计到2030年,人工智能在蜂窝模块中的渗透率将达到25%。随着时间的推移,人工智能将不再局限于少数小众应用,而成为一项标准功能,帮助联网设备变得更加智能,而不仅仅是保持连接。”

人工智能类别定义:

具备人工智能功能的模块:这类模块集成了CPU和GPU,能够支持基本的人工智能处理和轻量级推理,但没有专用的人工智能加速器。例如,Fibocom SC226模块就采用了ARM Cortex A53四核处理器,并内置了Adreno 702 GPU。

AI赋能模块:集成专用AI硬件(例如NPU、TPU或AI引擎)的模块,用于支持高级AI工作负载和本地推理。例如,基于QCM6125 SoC的Meig SLM925模块。

调制解调器 AI 模块:基于调制解调器平台的模块,具有嵌入式 AI 功能,专注于连接优化,包括网络性能、电源效率、定位和信号管理,而不是应用级 AI 处理。

Omdia预测:到2035年,蜂窝物联网连接数将达到59亿

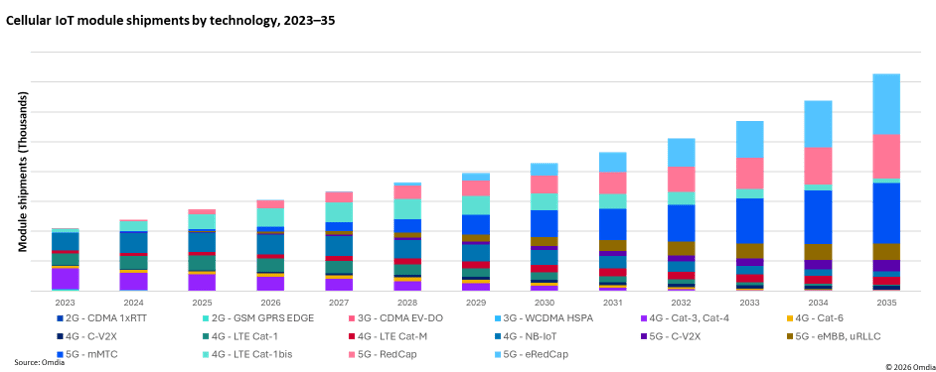

Omdia 最新研究显示,未来十年蜂窝物联网 (IoT) 市场将强劲增长,预计到 2035 年连接数将达到 59 亿。

这项综合分析探讨了 5G 技术如何重塑蜂窝物联网生态系统,并指出了推动市场扩张的三项关键创新:5G RedCap/eRedCap、5G Massive IoT 和 4G LTE Cat-1bis 模块。

该研究指出,NB-IoT、mMTC 和 eRedCap 将是未来十年蜂窝物联网市场的主要增长驱动力。到 2035 年,这三项技术合计将占蜂窝物联网连接数的 65%。Omdia 预计 eRedCap 的发展前景将优于 RedCap,后者由于模块价格高昂和 5G 独立组网 (SA) 部署速度缓慢而普及率较低。全球首批 eRedCap 模块已于 2026 年发布,预计该技术将受益于 5G SA 网络日益增长的覆盖范围。

该研究指出,虽然 RedCap 的初始部署速度比预期要慢,但随着采用 RedCap 技术的最新 Apple Watch 系列的推出,过去 12 个月的情况显示出了一些希望。

NB-IoT 在亚洲和大洋洲仍然占据主导地位,到 2025 年,该地区占全球模块出货量的 86%。LTE-M 也在全球范围内扩张,预计到 2035 年,亚洲和大洋洲将占据 58% 的模块市场份额。

受《网络安全韧性法案》的推动,欧洲市场正经历结构性转型。该法案强制要求产品采用安全设计,并提供五年漏洞补丁服务。这加速了eSIM/eUICC和弹性SIM架构的普及。

美国《基础设施投资和就业法案》和《通货膨胀降低法案》正在推动智能电网、公用事业和电动汽车充电基础设施的大规模部署,为加固型 4G 和 5G 模块创造了快速增长的市场。

“随着5G SA网络的广泛部署,以及模块价格预计将在上市之初大幅降低,eRedCap将避免最初阻碍RedCap普及的基础设施和成本障碍。由此将形成一个丰富的技术生态系统,物联网公司可以从中选择NB-IoT、LTE-M、Cat-1bis、RedCap和eRedCap——每种方案都针对不同的性能和成本需求进行了优化。” Omdia物联网高级分析师Alexander Thompson解释道。

汽车行业正在经历快速增长,预计到 2035 年连接数将超过 10 亿。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序