全球人形机器人百强,中国占63%份额

摩根士丹利本月发布了《The Humanoid 100: Mapping the Humanoid Robot Value Chain》(《人形机器人 100:绘制人形机器人价值链图谱》)报告,公布全球人形机器人产业链百强榜。

摩根士丹利分析师Adam Jonas、William J Tackett等在其最新发表的研报中表示,人形机器人将成为未来十年科技投资的最大主题之一,估计人形机器人潜在的市场总规模(TAM)可达60万亿美元,与全球经济规模相当。

报告显示,在已确认涉足人形机器人领域的百强企业中,目前73%已确认参与人形机器人开发的公司和77%的整合者都位于亚洲(其中56%和45%分别来自中国)。

其中,中国在人形机器人供应链中占据63%的份额,尤其在“身体”环节优势显著。

摩根士丹利指出,当前人形机器人生态系统的现状呈现出明显的地域差异。西方投资者在人形机器人投资组合中的选择相对有限,主要集中在特斯拉、英伟达等少数知名企业上。而相比之下,中国在人形机器人领域的进展则显得尤为突出,这得益于中国初创企业受益于成熟的供应链、丰富的本土应用机会以及国家层面的大力支持。

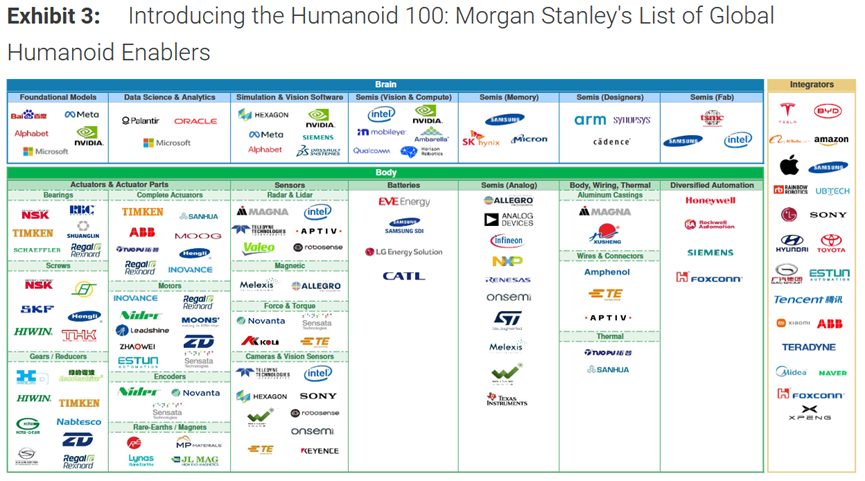

该报告统计了对人形机器人产业有显著推动作用的上市公司,并将它们分为三类:大脑、身体和集成商。

“大脑”类别包括专注于半导体、AI 模型和仿真软件的公司,这些是使人形机器人能够思考和学习的关键组件。

“身体”类别专注于供应关键硬件组件的公司,包括传感器、执行器和电池技术。

“集成商”类别则涵盖了积极开发全人形机器人或拥有相关专长的公司。

“大脑”(22家公司)

涵盖AI芯片、软件与半导体,是机器人的智能核心。

报告表示,人形机器人的"大脑"主要由半导体和软件组成,其中最关键的是用于自主性的基础生成式AI模型,以及用于训练的仿真模型和数字孪生技术。

报告列出了22家"大脑"类公司,包括英伟达、微软、谷歌、Meta等科技巨头,以及Arm、新思科技、凯登思等芯片设计公司。

其中,关键玩家包括英伟达、微软、谷歌等,它们将主导生成式AI模型与算力芯片,百度、地平线等中国公司将在视觉芯片领域加速追赶。

“身体”(64家公司)

包括传感器、电池、电机、减速器等硬件组件。

执行器由螺钉、减速器、电机、传感器、轴承和编码器组成。特斯拉的Optimus Gen2使用28个执行器驱动50个自由度,涉及谐波减速器(日本Harmonic Drive)、行星滚柱丝杠(中国恒立液压)等公司。

传感器包括视觉传感器、力传感器、惯性传感器、温度传感器等。六轴力传感器是最复杂的力传感器。预计索尼、禾赛科技将主导视觉与激光雷达生产。

电池通常使用圆柱形锂离子电池,安装在机器人躯干中央。预计宁德时代、LG新能源将主导电池供应。

“整合者”(22家公司)

开发完整人形机器人的企业,以车企和科技巨头为主。汽车公司包括特斯拉、现代/波士顿动力、丰田等,利用电动车供应链优势切入。

消费电子公司包括苹果、小米、索尼等,加速布局家用场景。电商和互联网公司包括阿里巴巴、亚马逊、腾讯等。传统机器人公司包括ABB、美的(库卡)等。

摩根士丹利预计,未来初创公司将受益于成熟的供应链、本地应用机会和强有力的政府支持,预计到2050年,中国的人形机器人市场规模将达到6万亿元,人形机器人总量达到5900万台。

在此之前,周二高盛在研报中强调,今年MSCI中国指数有14%的上涨潜力。中国在AI开发和应用方面的突破有望“实质性地改变”股市轨迹。更加光明的增长前景和技术突破将带来巨大的生产力提升,有助于缩小美国与中国科技股或半导体股票之间高达66%的估值差距。这意味着,中国科技股在被重新估值后有20%的收益机会,软科技领域的股票将更加领先市场,整体中国股票市场的增长则可能高达7%。

“2025年应该是投资界意识到中国在全球竞争中领先的一年。他们越来越难地不去承认,中国企业在多个制造和服务业领域提供高性价比和优质产品。”德银预计,中国股票的“估值折价”将消失,盈利能力可能因消费支持政策和金融自由化而超出预期;预计中国A股和港股有望继续走牛,并消化估值过低的现状。今年中国资产表现将超越其他地区。A股和港股的牛市已自2024年开始,中期将超过此前高点。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序