2023年全球半导体行业研发支出报告,美国芯片公司份额过半

尽管美国国内半导体生产面临政治和国家安全方面的担忧,但根据TechInsights最新的年度研发支出分析报告显示,美国公司在全球芯片行业的研发总支出中仍然占据超过一半的份额。

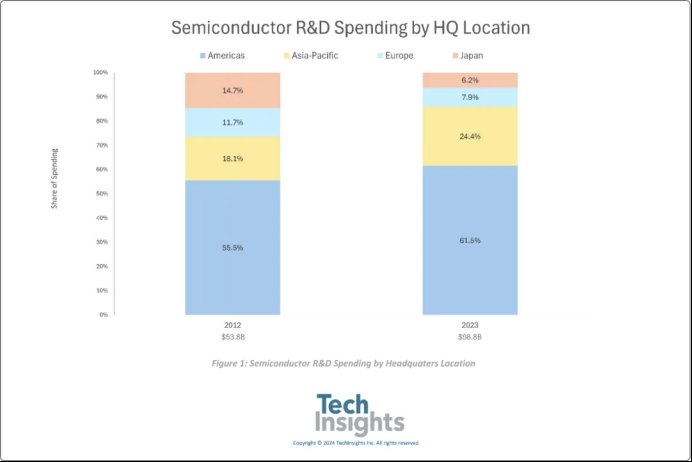

根据TechInsights在“McClean Report” 6月更新版中对研发趋势的深入分析,2023年全球半导体行业的研发支出中,约有62%来自总部位于美洲地区的公司,且这些公司几乎全部位于美国本土,其中英特尔的贡献尤为显著,占比达到16%,去年研发支出为160亿美元。总体来看,在2023年研发支出最多的十家半导体公司中,有六家来自美国,两家来自中国台湾地区,一家来自韩国,还有一家来自欧洲。

2023年亚太地区公司(包括晶圆代工厂、无晶圆芯片供应商以及IDM)的半导体研发支出约占全球总额的24%,紧随其后的是欧洲供应商,他们的研发支出约占行业总支出的8%,而日本则占据了6%的份额。自2012年以来,美洲芯片供应商在全球半导体研发支出中的份额已从接近56%的水平有所增长,同时,亚太地区公司(包括中国大陆在内)的份额也从18%有所提升。

2023年,位于中国台湾地区的半导体公司(包括晶圆代工厂,如台积电)占全球半导体行业研发总支出的14.4%(约142亿美元)。韩国供应商,主要是三星和SK海力士,占全球半导体研发支出的8.1%(80亿美元),而中国大陆公司则占去年半导体研发支出的约2%。

TechInsights的报告指出,亚太地区其他国家占全球半导体研发总支出的比例不到1.0%。

根据TechInsights发布的“McClean Report ” 6月更新版,2023年全球半导体公司的研发支出合计占其总销售额的17.7%(988亿美元),而2012年这一比例为16.9%(538亿美元)。TechInsights所涵盖的研发支出包括集成器件制造商(IDM)、无晶圆芯片供应商和纯晶圆代工厂的支出,但不包括其他涉及半导体相关技术的公司和组织,如生产设备和材料供应商、封装和测试服务提供商、大学、政府资助的实验室和行业合作社。

据中国台湾经济部(MOEA)数据显示,2023 年半导体制造仍是中国台湾研发支出最多的行业。中国台湾芯片制造巨头台积电(TSMC)是全球最大的领先合约芯片制造商,不出所料,它也是中国台湾最大的研发支出方之一,其专门投入了 1780 亿新台币用于开发先进产品,并在制造最小、最快芯片的全球竞赛中保持领先地位。

根据半导体行业协会(SIA)与波士顿咨询公司(BCG)合作发布了一份关于全球芯片供应链的报告,预计2022年到2032年,美国国内半导体制造能力将增长203%,处于世界领先地位。

根据SIA/BCG的报告,这与美国前十年(2012—2022年)11%的微弱增长形成了鲜明对比,在所有主要芯片生产地区中排名倒数第一。

到2032年,美国在全球芯片制造能力中所占的份额将从2022年(CHIPS和科学法案颁布之时)的10%增至14%,这标志着几十年来美国国内芯片制造规模的增长首次超过了世界其他地区。报告称,如果没有《芯片法案》的颁布,到2032年,美国的份额将进一步下滑至8%。

这项研究还预测,到2032年,美国在先进逻辑(10纳米以下)制造业中的份额将从2022年的0%增长到全球产能的28%。

此外,预计从2024年到2032年,美国将占据全球资本支出总额的四分之一以上(28%),仅次于中国台湾地区(31%)。报告称,如果没有芯片法案,到2032年,美国将仅占全球资本支出的9%。

报告认为,在《芯片法案》激励措施的推动下,产业界的投资正在重振美国的半导体制造业并加强美国的芯片供应链,同时报告还指出了将进一步加强供应链、支持研发和芯片设计、发展半导体劳动力以及确保《芯片法案》为美国经济和国家安全带来最大利益的政策行动。

美国《芯片法案》承诺为半导体制造业提供390亿美元的激励措施,以及单独的先进制造业投资税收抵免。欧盟发布了《欧洲CHIPS法案》,中国大陆启动了第三期集成电路产业投资基金,中国台湾、韩国、日本、印度和世界各地区也出现了其他各种激励计划。与此同时,企业也在成熟地区和新兴地区进行了大量投资。报告预计,2024—2032年的资本支出约为2.3万亿美元,而在《CHIPS法案》颁布前的十年(2013—2022年),这一数字仅为7200亿美元。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序