13年新低!全球手机Q2出货大跌11%

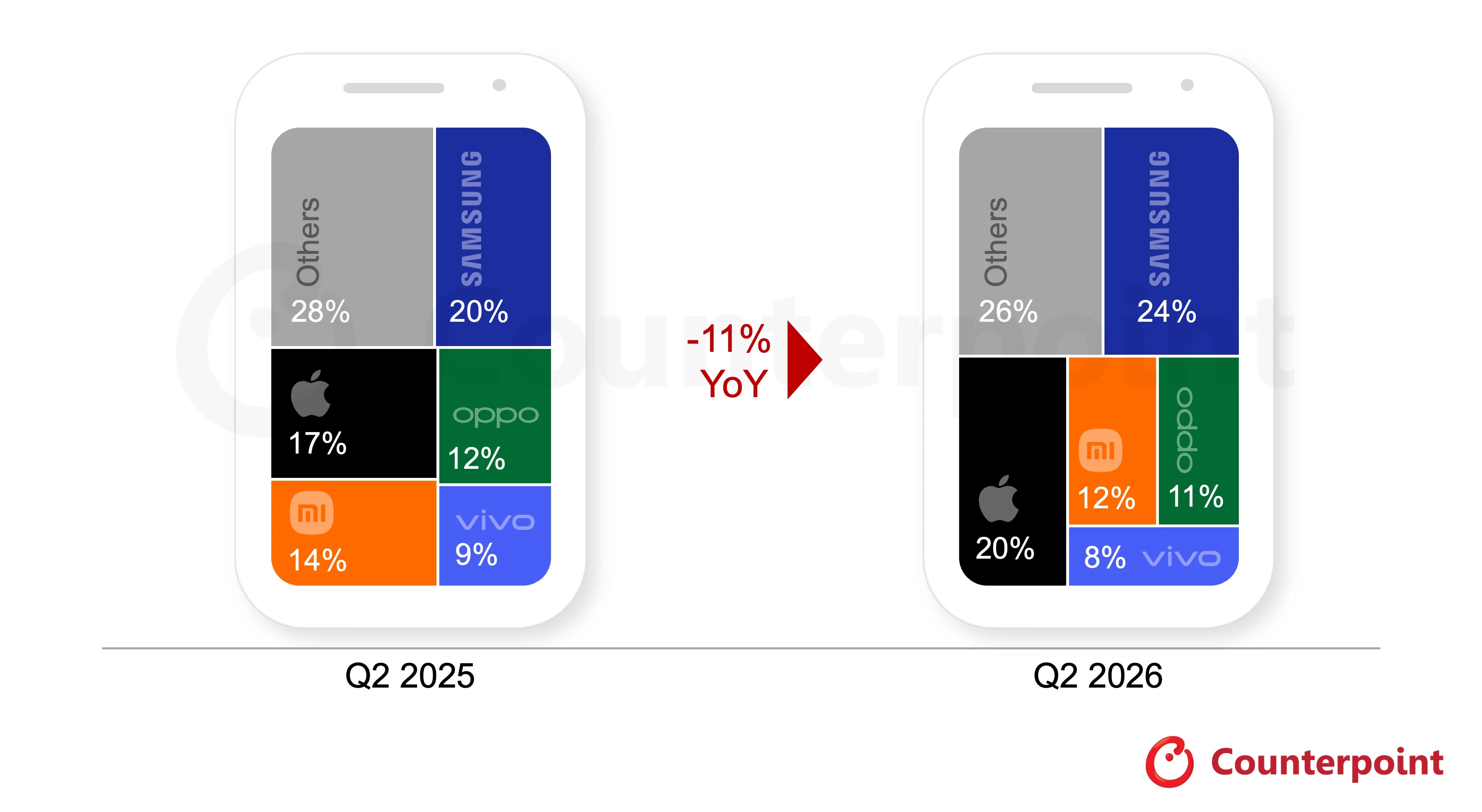

Counterpoint Research市场监测初步数据显示,2026年第二季度全球智能手机出货量同比下滑11%,创下2013年以来同期最低水平。存储芯片短缺问题持续加剧,成为拖累行业发展的核心因素。本季度DRAM与NAND闪存价格持续暴涨,各大存储厂商优先保障AI数据中心订单,压缩消费电子芯片供给。手机厂商被迫多次上调终端售价转嫁物料清单(BOM)上涨成本,中低端机型涨价幅度尤为明显。

高级分析师Shilpi Jain针对市场现状分析称:“全球存储芯片短缺现已取代其他所有因素,成为智能手机行业最大拖累项。去年这还只是零部件供给问题,如今已经演变为全面的需求萎缩危机。全球出货主力的中低端机型对物料成本高度敏感,原有定价体系已难以为继。各大厂商应对方式分化:部分品牌选择涨价、承受利润承压;部分拉长旧机型生命周期、靠促销留住价格敏感型消费者;还有少数厂商直接缩减新品发布与生产规模。除存储芯片紧缺外,中东地缘冲突推高原油与物流运费,进一步抬升手机售价。叠加宏观经济环境收紧、全球增长放缓、通胀高企、消费者信心跌至历史低位,购买力偏弱的用户换机意愿大幅下滑。”

全球智能手机前五大品牌渠道出货份额(初步数据)

三星电子2026年二季度以24%的出货份额重回全球第一,同时是前五品牌中增速最高的厂商。依托稳定供货、涨价幅度更小、暑期大规模促销配合旗舰产品热度,三星在印度、中东市场表现稳健。Galaxy S26系列产能持续爬坡带动整体出货增长,Ultra版本凭借专属隐私屏幕与AI功能需求旺盛,成为爆款机型。尽管中低端市场需求走弱,但垂直整合产业链、完善AI产品矩阵、全线产品迭代更新,支撑三星整体销量维持增长。

苹果本季度出货量同比增长3%,市场份额创下20%的历史新高,也是本季度唯一未上调手机售价的主流厂商。得益于iPhone17系列持续热销、稳居全球出货量榜首,叠加多个核心市场需求坚挺,苹果实现连续多季度同比增长。中国市场表现相对疲软:尽管618大促前苹果提前开启促销,但优惠力度不及2025年同期,出货量同比下滑。受存储芯片供给限制,零部件产能优先供给新款机型,老款iPhone市场需求同步走弱。

受存储芯片涨价带来的市场剧烈波动冲击,小米、OPPO、vivo二季度出货量均出现两位数同比下滑。三家品牌主打中低端价位段,该区间用户对价格高度敏感,消费者普遍推迟换机、降级选购旧机型或拉长换机周期,因此受损程度更为突出。

小米精简产品矩阵、放宽渠道经销商金融账期以保住出货规模,全球份额维持12%;Redmi Note15系列、Redmi K90、小米17系列拉动高端市场取得一定增量。OPPO、vivo分列全球第四、第五,出货份额分别为11%、8%。vivo面临零部件供给难题,多主力机型涨价后脱离核心价格带,进一步拖累销量;OPPO多数核心市场需求低迷,依靠A系列、Reno系列小幅走量缓解整体出货下滑,但同样受中低端成本上涨压力困扰。

前五名之外,谷歌、华为2026年二季度出货实现大幅增长,同比分别上涨16%、6%。谷歌Pixel 10、Pixel 10a在成熟市场表现亮眼;华为增长则依靠Mate 80系列、Nova 15以及全新发布的畅享90系列。

2026年剩余时间行业前景依旧承压。Counterpoint维持全年全球智能手机出货量下滑约14%的预测,并预计全球存储芯片紧缺态势将延续至2027年。手机厂商后续或将优先追求盈利而非出货规模,削减低利润机型、调整硬件配置与存储版本,加大翻新机、上代旧机型推广力度,留住预算型消费者。依托分期金融、生态用户粘性、AI线下体验,高端市场需求韧性相对更强。但只有存储芯片供给大幅改善,行业整体需求才有望回暖。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序