45亿美元接口IP市场,谁能拔得头筹?

半导体行业正经历结构性转型,产业重心伴随数据导向变革,从智能手机赛道转向高性能计算(HPC)与AI算力基础设施。

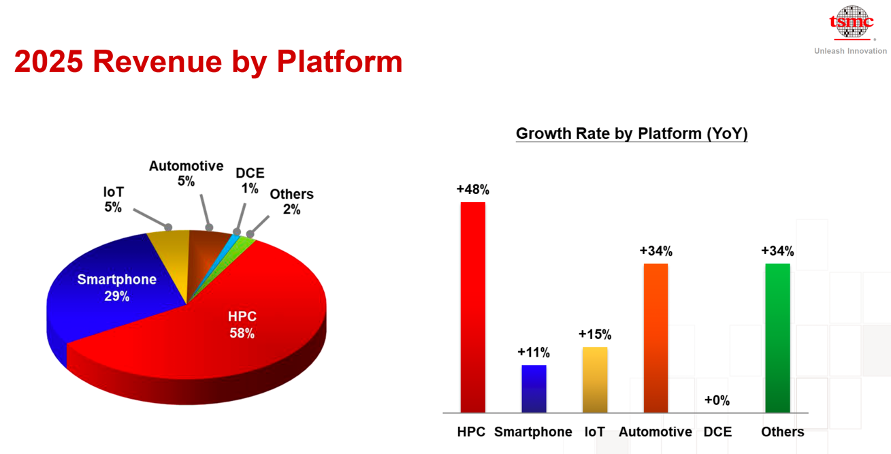

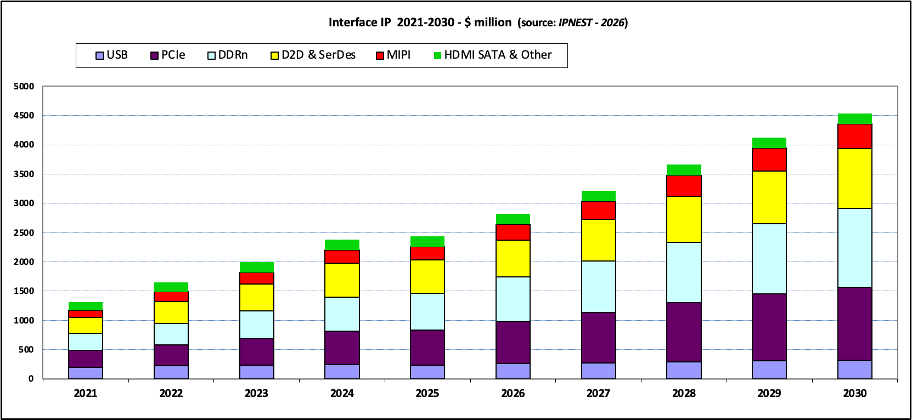

台积电2025年财报清晰印证了这一产业变迁:高性能计算平台正式成为营收支柱,占公司总营收58%。这一大趋势是接口IP市场增长的核心驱动力——2025年全球接口IP市场规模达24.38亿美元,预计2025至2030年复合年均增长率(CAGR)高达13.2%,2030年市场规模将增至45.37亿美元。市场增长的核心支撑是高速串行传输协议,该类方案现已成为现代SoC设计的主流选择。

台积电2025年各业务平台营收分布

数据直观反映,接口IP市场不只是出货规模扩张,产品价值同步大幅提升,先进IP的研发成本水涨船高。举例而言,一套3nm PCIe7 物理层(PHY)IP授权费区间达到400万至450万美元,较传统老旧协议IP的授权成本出现大幅跃升。

2021/2030年有线接口IP营收对比

厂商竞争格局演变

新思科技依旧稳居行业绝对龙头,占据57%市场份额,但2025年数据显现出结构性竞争变化。尽管新思在USB(75.4%)、PCIe(63.1%)、MIPI(80.4%)领域市占率遥遥领先,但其2025年相关板块营收小幅下滑。背后原因是前沿AI加速器芯片设计为满足严苛的带宽与功耗指标,不再优先选用标准化通用IP模块,转而采用高度定制化、专属化互联方案。

楷登电子(Cadence)稳固坐稳行业第二的挑战者位置,市场份额提升至17%,在DDR内存接口、PCIe两大赛道实现显著份额增长。与此同时,Credo、Rambus等垂直专业厂商持续深耕细分赛道,主攻高速串行解串器(SerDes)与安全IP;采用多赛道布局策略,通过IP授权、硬件互联产品两条业务线同步变现。

过去一年最具影响力的行业并购事件,当属2025年12月完成的高通收购Alphawave交易。这笔收购让这家高增长IP厂商,成为高通布局数据中心与AI全栈平台战略的核心抓手。高通管理层释放的早期信号显示,公司将采用双重业务模式:一方面继续对外授权Alphawave标准化商用IP,另一方面把该IP内部复用至下一代自研定制芯片。

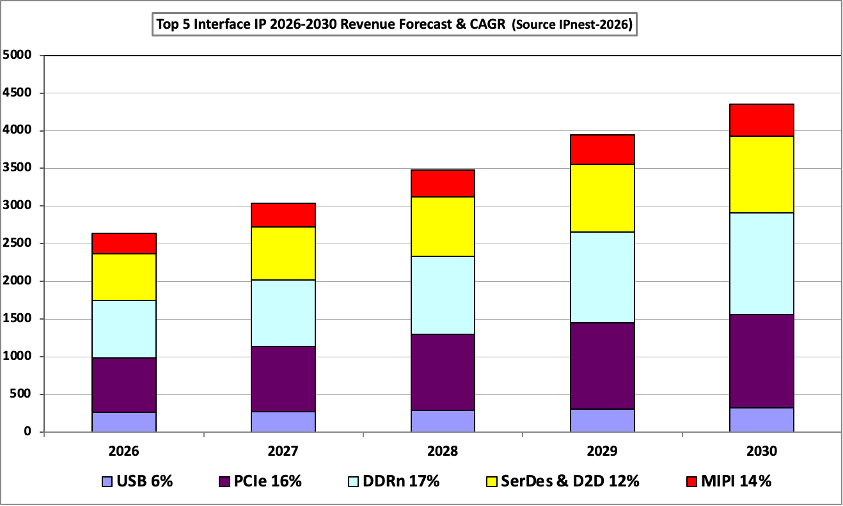

2026-2030年全球前五接口IP厂商营收规模预测

主流接口类型与技术标准汇总:

芯片内部/片上系统互联:高级微控制器总线架构AXI、一致性集线器接口CHI、片上一致性/非一致性网络

主机对接设备:高速串行计算机扩展总线PCIe

封装内芯粒互联:通用芯粒高速互联UCIe、线束互联BoW、开放式高带宽互联OpenHBI、极短距互联OIFXSR、芯粒直连CHIC2C、芯粒直连AXI协议、英伟达芯粒直连NVLink-C2C

机柜/集群内横向扩展:英伟达NVLink、UALink、无限架构Infinity Fabric

机柜间跨域互联:超以太网UE/UET、无限带宽InfiniBand、以太网远程直接内存访问RoCE

内存池化与一致性互联:高速互联总线CXL

封装集成内存:联合电子设备委员会HBM3e、HBM4高带宽内存

先进封装技术:硅中介层/硅桥、台积电基板上晶圆上芯片CoWoS、英特尔嵌入式多裸片互连桥EMIB及带硅通孔版本EMIB-T

3D堆叠封装:英特尔Foveros、台积电系统集成芯片SoIC

前沿光互联技术:共封装光学CPO、基于UCIe流传输的光学输入输出

这份前五厂商营收预测,清晰指明市场核心角逐赛道:USB、PCIe、DDR、芯粒间互联(SerDes/D2D)、MIPI。机构预测,2030年这五大协议赛道合计市场规模将达43.56亿美元。其中芯粒间互联(D2D)板块增速一骑绝尘,复合年均增长率23.7%;当下超大规模云厂商已将芯粒拆分架构作为芯片设计顶层核心决策,直接拉动D2D接口需求爆发。

当前行业迭代节奏极快:以太网从400G向1.6T快速升级、UCIe标准化芯粒生态落地,若仍依托过时的市场判断开展业务,将面临巨大经营风险。想要在40亿美元规模的接口IP赛道站稳脚跟,企业不能只依赖宏观行业趋势,还需要厂商份额排名、IP授权价格参考等详实数据,以此支撑采购与芯片设计落地决策。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序