CPU市场:AMD进,英特尔退

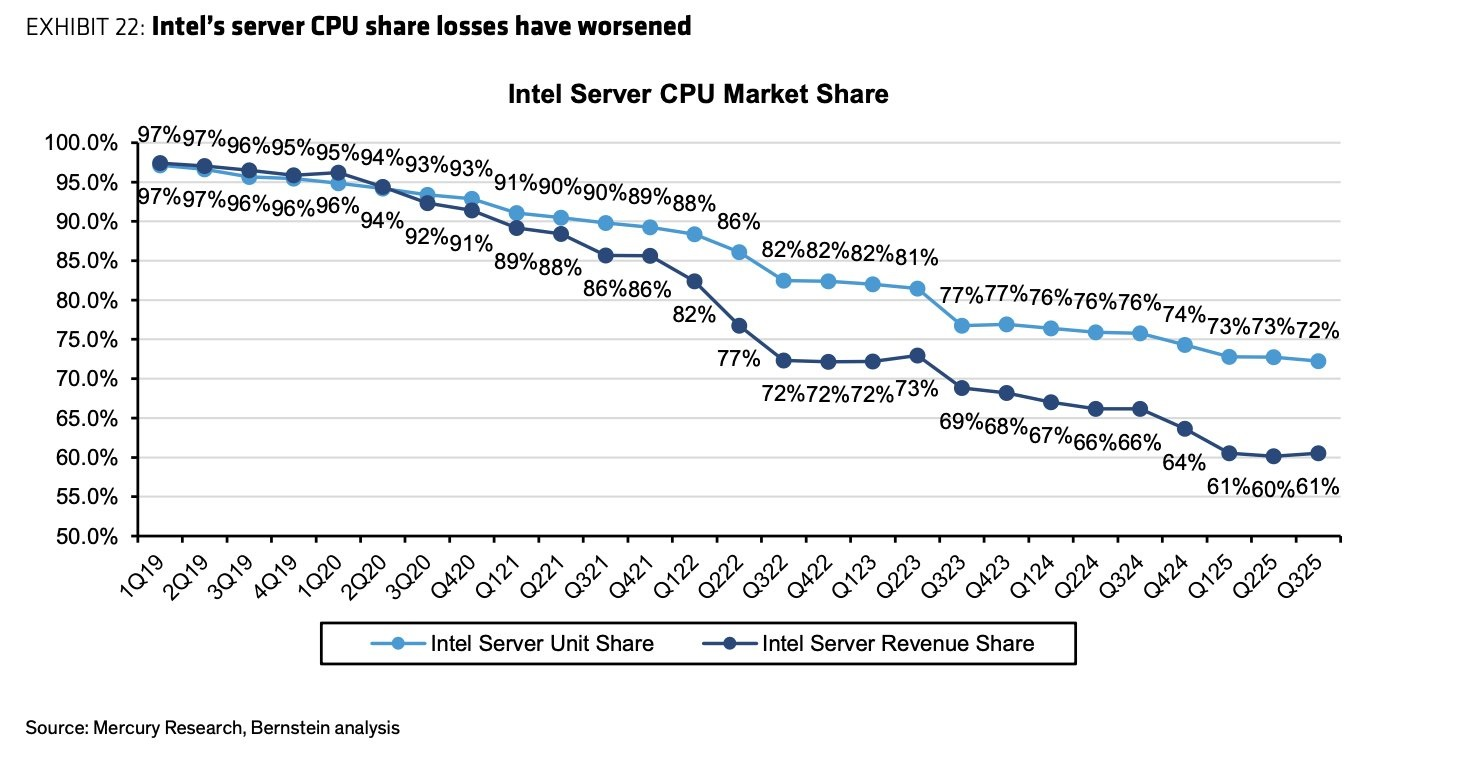

英特尔在客户端和服务器市场的主导地位正日益岌岌可危,最新数据显示,AMD 持续在这两个领域攻城略地。AMD服务器CPU市场份额在不到7年内接近28%,英特尔跌至72%,营收份额低至60%。

过去七年间,英特尔在客户端和服务器 CPU 市场均呈下滑态势,Mercury Research 的最新统计数据显示,该公司的市场份额已跌至历史新低。作为对比,AMD 的份额每个季度都在稳步增长,使得英特尔难以维持其在整体 CPU 市场的掌控力。

虽然英特尔在这两个领域仍保持领先,但这种优势似乎难以长久维持。截至 2025 年第三季度,其服务器处理器出货量份额已降至 72%,营收份额更是仅为 61%。观察图表数据可见,2019 年第一季度,英特尔在服务器市场的出货量和营收份额均高达 97%。在不到 7 年的时间里,该公司的份额持续萎缩,为 AMD 腾出了巨大的扩张空间。据 Mercury Research 数据,AMD 的份额现已逼近 30%,而在 2018 年,这一数字仅为 1% 至 2% 左右。

此外,随着 AMD 后续每一代 EPYC处理器的发布,英特尔的市场地位都在进一步下滑。第一代EPYC系列Naples于 2017 年年中推出,虽然市场接受度起初较慢,但早期用户对其性能和能效感到惊喜,口碑因此迅速传播。这使得EPYC取得了巨大成功,并一直保持着强劲的市场竞争力。

EPYC 处理器推动了AMD的发展,吸引了众多寻求更高核心数和更强能效比的云服务提供商及企业客户。

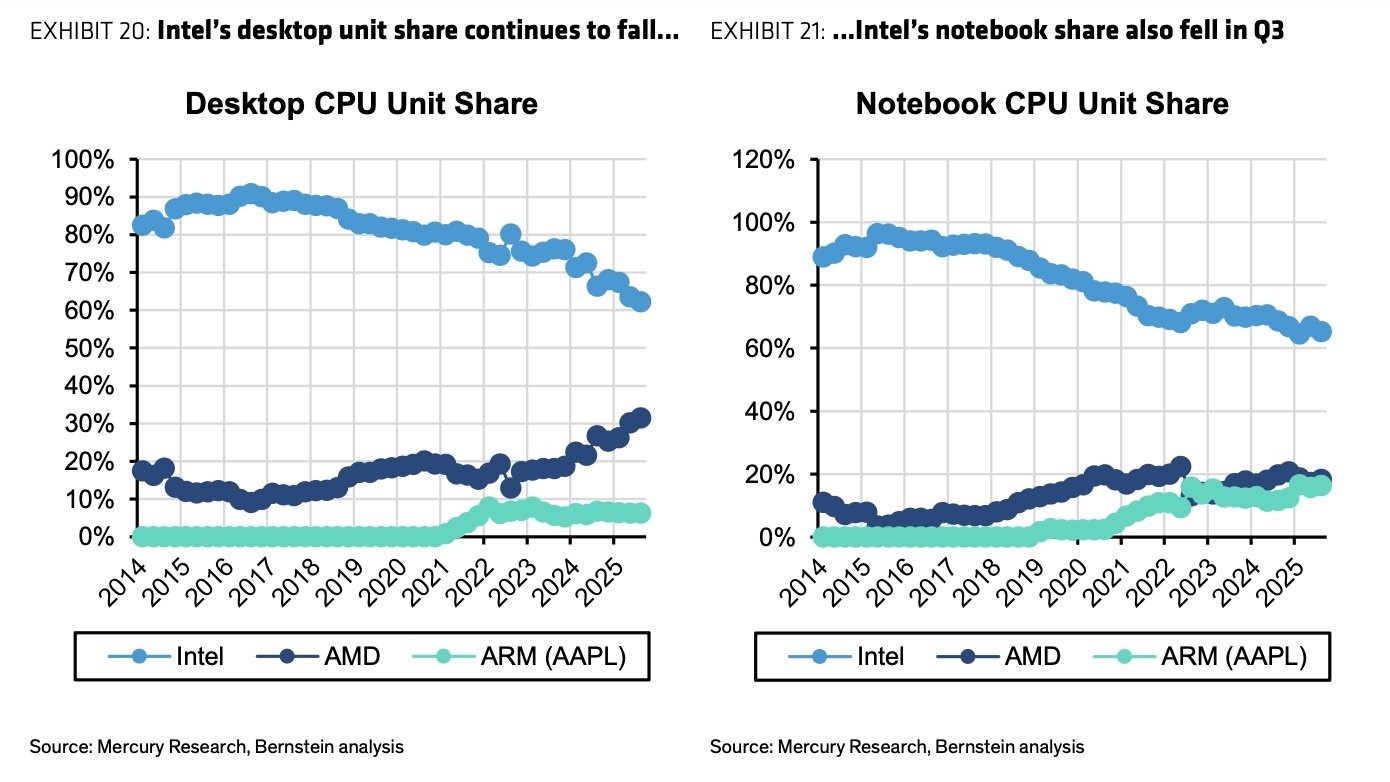

而在客户端市场,英特尔表现更为疲软。在 2016-2017 年获得微弱优势后,自 AMD Zen 架构发布以来,英特尔的份额便一路走低。随着更新一代 Zen 架构及 X3D 芯片的推出,英特尔在台式机和笔记本细分市场均流失了大量份额。

英特尔的市场份额大约从 2017 年开始下滑,而这正是第一代 Ryzen CPU 问世的时间。虽然英特尔曾凭借第 12 代 Alder Lake 和第 13 代 Raptor Lake 系列扳回了一些份额,但由于第 13 代和第 14 代芯片出现了稳定性问题,大量 DIY 及 OEM 市场转向了 Ryzen,这也是 AMD 在台式机领域份额大幅提升的原因。

目前,英特尔在这两个领域的出货量份额均已降至 60% 左右,而 AMD 在台式机市场的份额已超过 30%。在笔记本领域,由于 ARM 处理器在移动领域颇具竞争力,AMD 的份额似乎停滞在 20% 左右。看起来,苹果和 AMD 都从英特尔在笔记本市场的衰退中获益,而在 AMD 增长强劲的台式机领域,苹果的份额则保持停滞。

总而言之,英特尔在客户端和服务器领域似乎都陷入了困境。得益于 Panther Lake 等产品,英特尔在移动领域有可能实现反弹;而在台式机市场,所有人的目光都聚焦在 Nova Lake 上。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序