巨头抢滩,HBM4倒计时

2026年将是存储巨头又一个里程碑之年,而这场跃迁的核心赌注,落在了HBM4身上。

SK海力士在2025年财报会上宣布,其HBM4已于9月完成开发并启动量产,2026年全面放量;三星在2026年新年致辞中直言:“我们的HBM4展现了真正的差异化竞争力,甚至有客户感慨:Samsung is back。(三星回来了)”;美光则在2025年9月的电话会议中确认:HBM4将于2026年Q2正式量产出货,下半年进入产能爬坡。

HBM4的量产冲刺,已在2026年初正式启程。

HBM4,亮相

截至目前,美光、三星和SK海力士均已通过不同活动展示了各自的HBM4产品。

SK海力士:16层堆叠 + MR-MUF + 台积电逻辑芯片

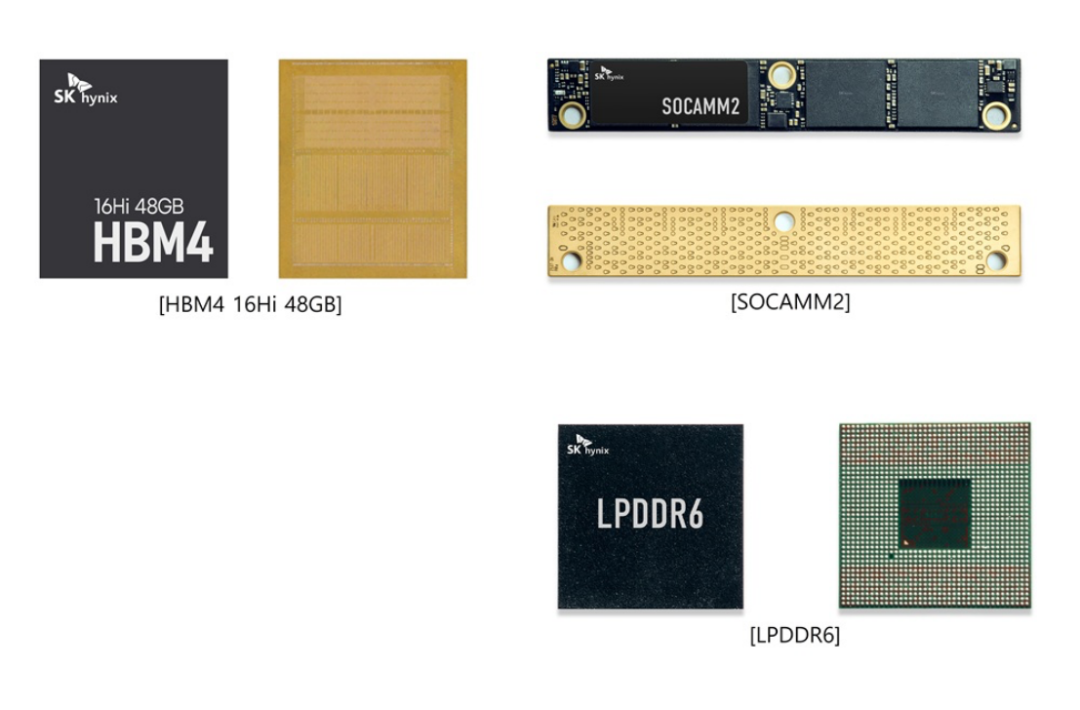

SK海力士正式展示了其新一代HBM4高带宽内存,采用16层堆叠、容量达48GB。相比此前推出的12层36GB版本(曾以11.7Gbps的速率创下行业纪录),新器件在容量和带宽上均有明显提升,整体带宽突破2TB/s。

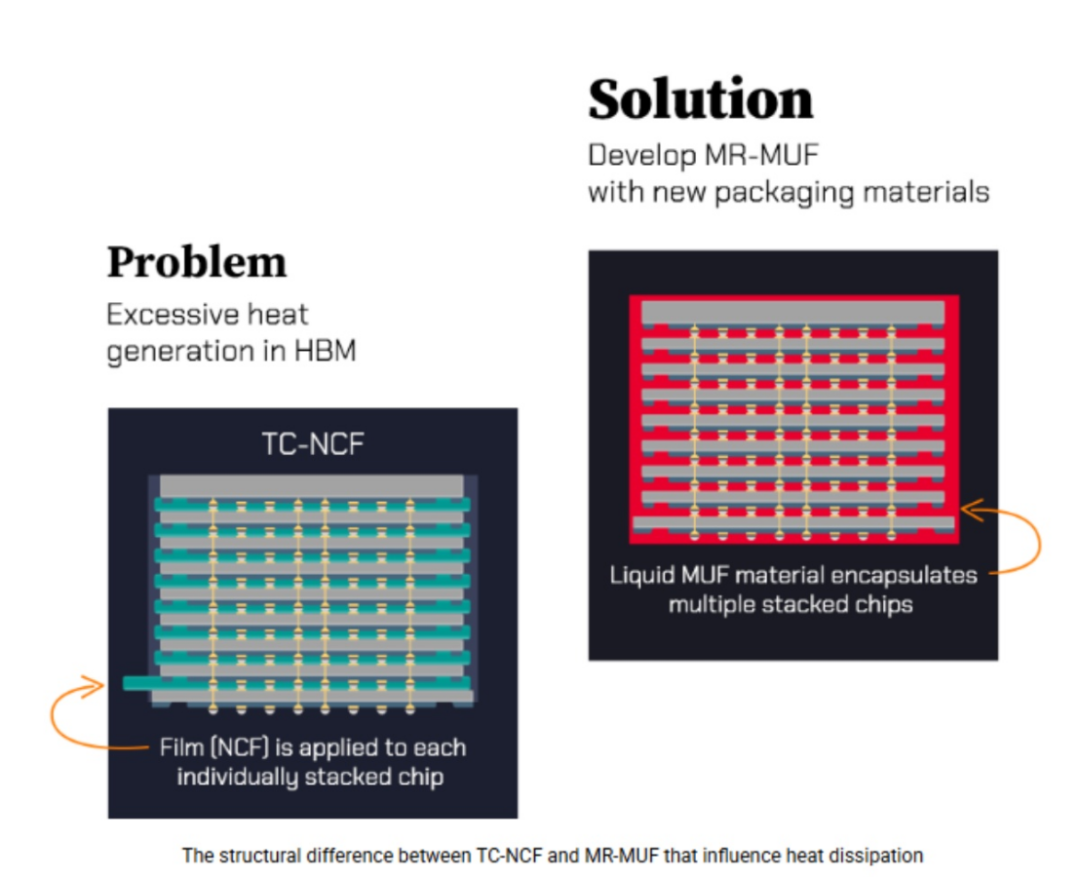

MR-MUF的优势

实现16层堆叠的同时,还要满足JEDEC对HBM封装总高度不超过775微米的要求,这对制造工艺提出了极高挑战。SK 海力士的一大亮点是其自研的MR-MUF(Mass Reflow Molded Underfill)技术:通过将单颗DRAM晶圆减薄至仅30微米,并在一次回流焊过程中完成多层芯片的垂直互连,既提升了集成密度,也增强了结构稳定性。SK海力士16层HBM4器件的另一大亮点是,与台积电合作将12纳米逻辑芯片集成到HBM4芯片的基础芯片中,作为HBM4堆栈的控制逻辑或“大脑”。

三星:1c DRAM + 混合键合 + 全流程自研

与SK海力士和台积电合作生产HBM4逻辑芯片不同,三星是在自家4nm工艺上生产逻辑芯片,并且在同一厂区内完成3D封装。三星是目前唯一在自有晶圆厂完成DRAM、逻辑芯片制造及3D封装全链条的HBM4供应商。

封装技术上,三星未采用MR-MUF,而是加速推进混合键合技术;同时,三星在HBM4 的另一个突破在于选择采用1c DRAM工艺技术。三星的HBM3和HBM3e都是基于1a纳米制程的DRAM,到了HBM4采用1c DRAM工艺技术以形成对SK海力士的竞争优势。(SK海力士、美光目前仍采用1b DRAM工艺)。三星电子内情的相关人士透露,三星电子1c DRAM良率已接近60%,超过盈亏平衡点,为量产奠定基础。

2025年底,三星已完成HBM4的量产准备认证(PRA),产品达到内部量产标准,正加速推进进入英伟达供应链的进程。在博通主持的技术性测试中,三星HBM4运行速度达到中低段11Gb/s水平,表现位列三大存储厂商之首。

此外,三星计划在2月举行的ISSCC(国际固态电路会议)上发布一款更高性能的HBM4芯片。其首款36GB HBM4带宽为2.4TB/s,新款产品带宽预计将达3.3TB/s,较上一代提升37.5%。

美光:11Gb/s+ 自研CMOS基地芯片 + 台积电逻辑芯片

美光财报

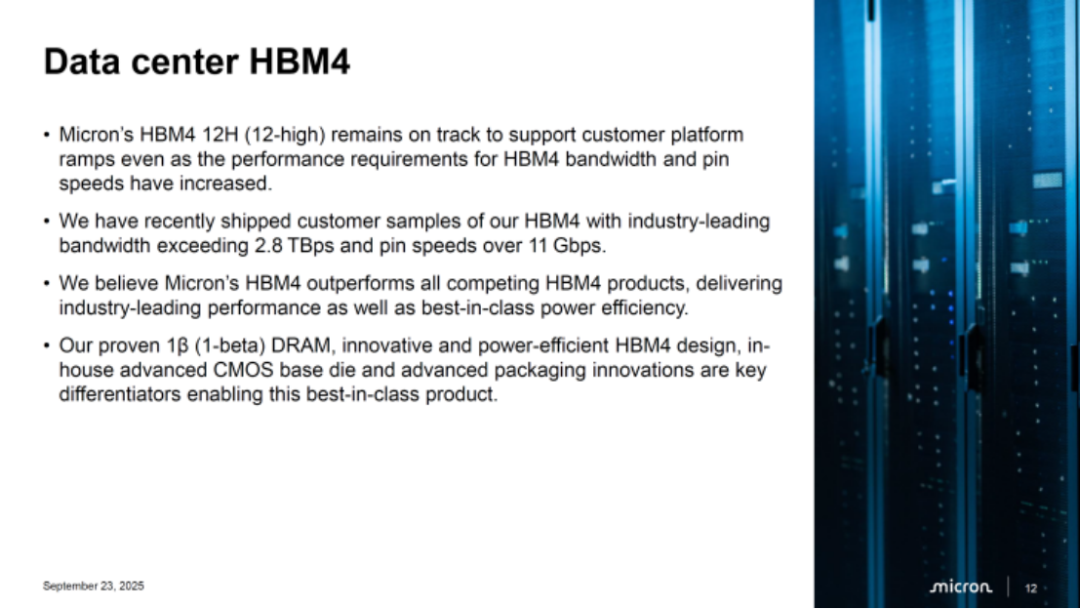

美光CEO桑杰·梅赫罗特拉在2025财年第四季度及全年财报中证实,公司新一代HBM4内存将于2026年推出,多项性能指标超越JEDEC基础规范。

美光12层堆叠的HBM4正按计划推进,以支持客户平台的扩展。近期,美光已向客户交付HBM4样品,其带宽超过2.8TB/s,数据速率突破11Gb/s,处于行业领先水平。美光科技声称,新款HBM4产品在性能和效率方面将超越所有竞争对手。美光CEO表示:“我们成熟的1b DRAM、创新且节能的HBM4设计、自主研发的先进CMOS基地芯片以及先进的封装技术,是成就这款一流产品的关键所在。”值得一提的是,美光的HBM4E将与台积电合作生产逻辑芯片(对,和SK海力士类似),计划会在2027年上市。

产能格局,分化加剧

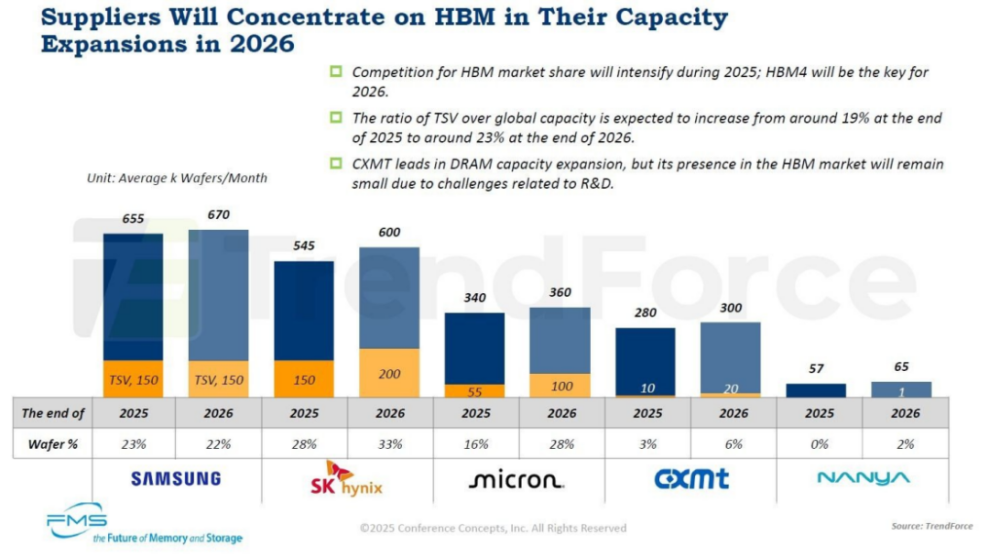

主要DRAM供应商的DRAM晶圆加工能力(月产量,单位:千片)和TSV工艺晶圆加工能力(月产量,单位:千片)。所有数据截至年底。来源:2025年FMS会议论文集,TrendForce

据TrendForce预测,预计到2025年底,三大DRAM厂商的DRAM晶圆加工能力(月产量)分别为:三星电子65.5万片,SK海力士54.5万片,美光科技34万片。其中,采用TSV工艺(HBM)的晶圆加工能力(月产量)预计分别为:三星15万片,占DRAM总产量的23%;SK海力士15万片,占28%;美光5.5万片,占16%。

预计到2026年底,三大DRAM厂商的DRAM晶圆加工能力(月产量)分别为:三星67万片,同比增长1.5万片;SK海力士 60万片,同比增长5.5万片;美光36万片,同比增长2万片。其中,SK海力士的产能增长尤为显著。

SK海力士采取“HBM3E+HBM4”双代并行策略,在巩固当前市场优势的同时,全力冲刺下一代产品。目前已锁定2026年全部DRAM与NAND产能的客户需求,预计全年DRAM出货量同比增长超20%,管理层判断HBM供应紧张局面将持续至2027年。

美光对HBM市场的长期前景保持高度乐观。其CEO在2025年底业绩电话会上表示,预计2025年至2028年全球HBM总潜在市场(TAM)复合年增长率(CAGR)约为40%,规模将从350亿美元增至1000亿美元。为抓住这一窗口期,美光计划今年将其HBM4产能提升至每月1.5万片晶圆。

面对AI驱动的爆发性需求,三大厂商正以前所未有的力度推进产能建设。

全球布局加速

我们梳理一下各家存储大厂的制造基地布局。

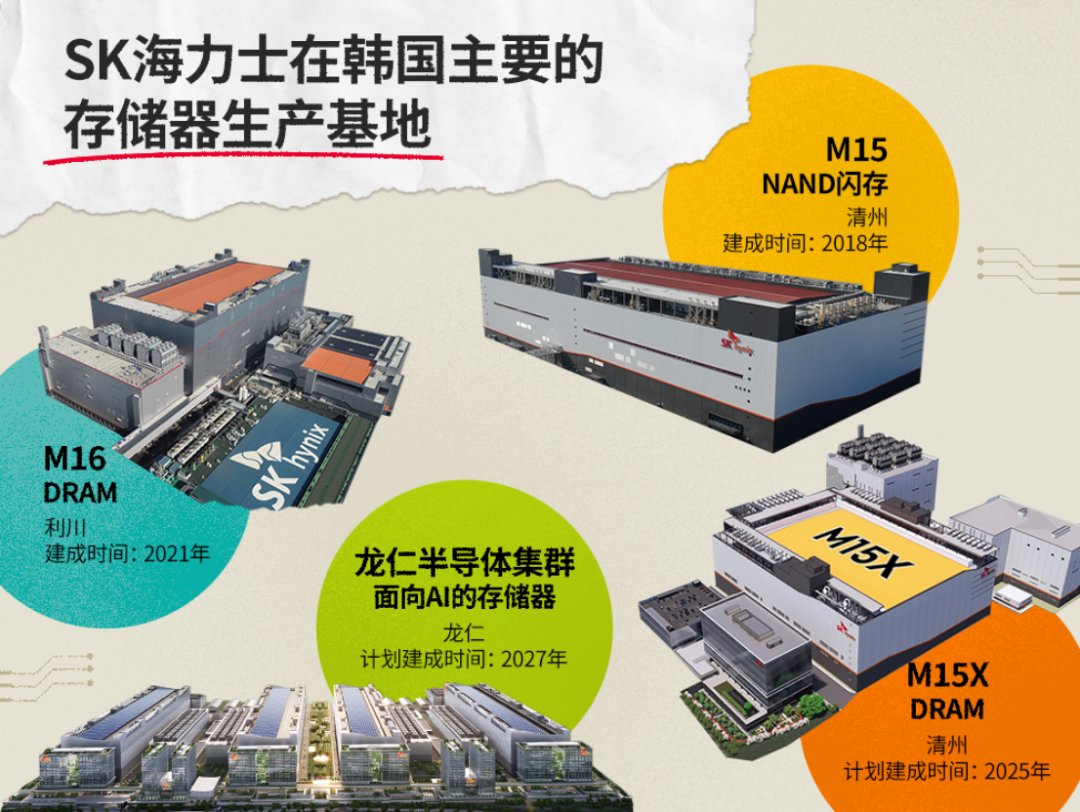

SK 海力士

SK 海力士目前在全球设有多个半导体生产基地,主要分布在韩国、中国和美国,从分布来看,最尖端的HBM和先进制程DRAM集中在韩国,成熟DRAM依赖中国无锡厂支撑,而美国工厂主攻先进封装。

重点来看韩国这边,SK海力士在利川有三家工厂:M10、M14和M16。M10工厂聚焦基础DRAM和HBM晶圆制造,2025年完成产线改造(M10F),承担HBM内存封装任务;M14工厂与M16厂协同扩产,最新建成于2021年的M16工厂主要专注于生产DRAM产品。

在韩国清州地区,SK 海力士有M15工厂,主攻NAND闪存制造,是清州园区的核心生产设施。配套还有M15X工厂,是M15扩建计划的一部分,生产HBM,2025年Q4投产,总投资20万亿韩元。

最新进展显示,SK海力士已将M15X的量产时间从原定的2026年6月大幅提前至2026年2月,初期月产能约1万片,目标到2026年底提升至5.5万–6万片。该厂将同时生产HBM3E与HBM4,并已通过1b DRAM工艺认证。值得注意的是,M15X还将为下一代HBM4E铺路,未来将导入10nm级第六代(1c)DRAM技术。

此外,在清州地区SK海力士今年会投资19万亿韩元,建设一个P&T7工厂。主要面向HBM等AI内存的需求的先进封装后端晶圆厂。这个晶圆厂占地面积7万坪(约合 23.14 万平方米),计划于 2026 年 4 月开工建设,预计于2027 年底竣工。其将与SK 海力士的清州M15X DRAM 前端晶圆厂构成有机整体。

更长远看,SK海力士在京畿道龙仁市启动了规模空前的龙仁半导体集群项目,规划四座大型晶圆厂,总投资高达600万亿韩元。首座工厂已于2025年2月动工,预计2027年5月投产。

在美国方面,SK 海力士在印第安纳州准备建设一个先进封装中心,投资38.7亿美元,负责半导体产品的封装和测试,计划于2028年下半年开始运营。

在中国有两家工厂,一家在无锡、一家在重庆。其中无锡厂是SK海力士的存储芯片生产主力之一,占其全球DRAM总产量的30%–40%。目前该厂12英寸晶圆月产能达18万–19万片,已升级至1a工艺。

三星

三星在美国和韩国都有工厂。韩国这边,华城工厂位于京畿道华城市,是三星在韩国的重要存储芯片生产基地,主要生产DRAM和NAND Flash存储芯片。器兴(Giheung)工厂是三星早期建立的晶圆厂,主要生产成熟工艺节点的存储芯片及相关半导体产品,支持从350纳米到8纳米的工艺,为三星存储业务提供基础产能支持。平泽工厂是三星存储业务的战略核心。该基地已建成P1至P4晶圆厂,并正在重启P5建设(预计2028年投产)。其中,P4工厂被明确指定用于1c DRAM的量产,计划用于HBM4等高端存储产品。

同时,三星在美国有奥斯汀和泰勒晶圆厂,奥斯汀主要生产65nm至14nm逻辑芯片,产品应用于移动设备、通信等领域;泰勒专注于先进制程芯片生产,准备生产特斯拉AI6芯片(预计基于2nm工艺)。

据韩国《每日经济新闻》报道,英伟达团队已访问三星,通报了HBM4系统级封装(SiP)的测试结果。结果显示,三星HBM4在运行速度与功耗效率两大核心指标上,表现优于所有竞争对手。“与HBM3E时期不同,我们在HBM4开发上处于领先地位,”一位三星内部人士表示。

据悉,三星正综合评估平泽P4产线的扩产进度与交付能力,计划于2026年第一季度敲定最终供应合同,并于第二季度启动正式量产交付。

美光

前两天,美光全球运营执行副总裁Manish Bhatia在接受采访时表示:“我们当前看到的短缺情况,确实是前所未有的。”

Bhatia在最新的讲话中指出,用于人工智能加速器的HBM(高带宽存储)“消耗了整个行业大量可用产能,导致传统行业领域,例如智能手机和个人电脑,出现巨大的供给缺口”。

在HBM的巨大需求下,美光同样也在疯狂扩产。美光的HBM工厂分布在新加坡、日本、美国,其中大多都是新建工厂。

去年年初,美光就在新加坡投资70亿美元,准备建设一家专门的HBM先进封装工厂。这个工厂原计划是2026年开始运营,并且从2027年开始扩大美光的先进封装总产能。

后来,美光又宣布在日本建广岛工厂,这家则是专门生产HBM芯片。工厂在2025年5月正式动工,预计2028年左右实现HBM芯片的规模化出货。该工厂将采用先进制程技术,是美光自2019年以来规划的首个新生产基地。当然,日本政府说要给美光的新工厂提供最多5,360亿日元的补贴(约合人民币259亿元)。

之前,美光承诺将其40%的DRAM制造产能转移到美国本土。

在美国,美光投资了1000亿美元建设的大型晶圆厂综合体,规划四座晶圆厂,其中两座已动工,预计2030年开始投产。今年1月,美光在纽约州奥农多加县为其晶圆厂举行正式开工仪式。之前美光还宣布,还会在自家总部的爱达荷州博伊西市建设第二座内存制造工厂,提升美国国内半导体生产和研发能力。

从新建工厂来看,进程在明后年才能实现投产。面对当下的生产需求,美光决定直接买工厂。也就是最近宣布的,以18亿美元现金收购力积电苗栗铜锣P5晶圆厂,交易预计于2026年第二季完成。

在铜锣厂之前,美光已收购AUO台南厂2座、AUO Crystal在台中的厂房,以及Glorytek的台中厂房,作为Wafer Probe(晶圆测试)、Metallization (金属化)、HBM TSV等各项用途。此外,美光还规划将部分新加坡NAND Flash无尘室改用于DRAM Metallization。

值得一提的是,虽然SK海力士和美光都在积极扩张产能,但三星的扩张步伐却显得较为谨慎。据TrendForce预测,预计到2026年底,三星的TSV工艺(HBM)晶圆加工能力(月产量)将与去年持平,为15万片;SK海力士的产能将同比增长5万片,达到20万片;美光的产能将同比增长4.5万片,达到10万片。

此内容为平台原创,著作权归平台所有。未经允许不得转载,如需转载请联系平台。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序