南亚科12月营收120.17亿元,同比暴增444.87%

1月6日,南亚科发布2025年12月营收情况,2025年12月自结合并营收为新台币120.17亿元,较上月增加 18.18%,较去年同期增加444.87%。累计合并营收为新台币665.87亿元,较去年同期增加95.09%。

此次业绩变化主要得益于市场需求复苏,南亚科2025年累计合并营收665.87亿新台币,同比增长95%,在DRAM价格强劲走升带动下,营收动能明显加速。

凯基投顾分析认为,南亚科业绩增长主要归功于三大因素,首先是产品组合优化带动毛利率回升。 其次是1B制程良率改善,有效降低了单位变动成本。最后,则是新台币兑美元贬值逾3%的汇率效益。随着1B制程良率持续改善,凯基投顾同步下修了单位变动成本预估至每GB 0.23美元。在价涨量增与成本受控的双重带动下,预估南亚科2026年第一季营收将上修至458.2亿元,单季EPS更由原先预估的4.18元大幅跳升至7.07元。

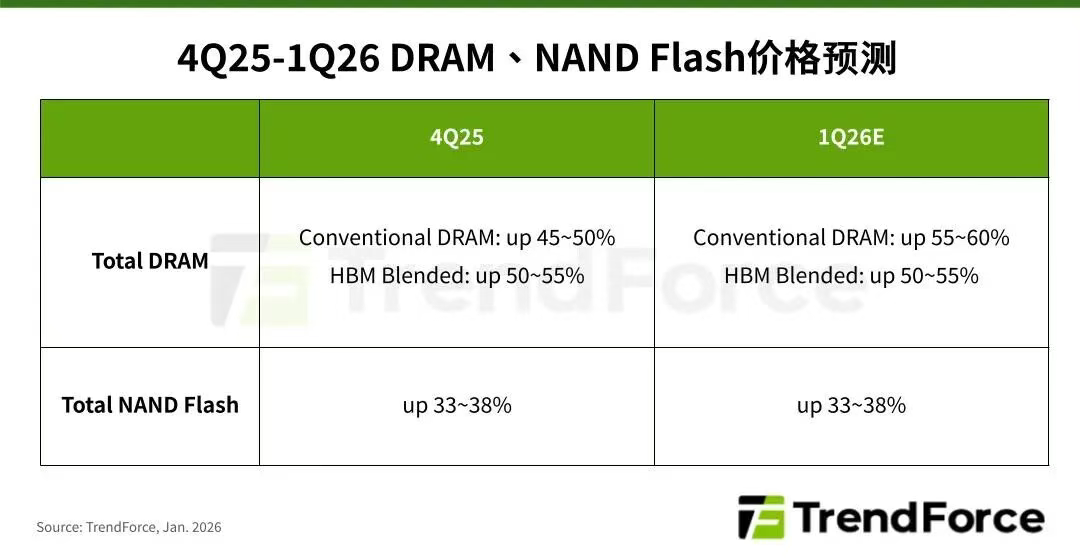

根据TrendForce最新调查显示,2026年第一季由于DRAM原厂大规模转移先进制程、新产能至Server、HBM应用,以满足AI Server需求,导致其他市场供给严重紧缩,预估整体一般型DRAM(Conventional DRAM)合约价将季增55-60%。NAND Flash则因原厂控管产能,和Server强劲拉货排挤其他应用,预计各类产品合约价持续上涨33-38%。

在供给受限的情况下,普通DRAM的合约价将能在高档维持更长时间。凯基预期南亚科的ASP高点将维持至2027年第一季,即便二季度开始回落,全年ASP的降幅也仅约13.6%。这代表着南亚科在2026年与2027年将连续两年维持强劲获利,预估EPS分别可达33.16元与26.01元。

从财务数据来看,预估南亚科2026年营收将突破1900亿元,年增率高达186.8%。毛利率则预计从2025年的24.4%跃升至2026年的72.2%,显示其制程转型与产品定价权的成功。此外南亚科长期维持净现金(Net Cash)状态。

目前南亚科主要专注于消费型产品及PC应用,占其营收比重约82%,生产基地产能利用率已达100%满载状态,且投片量预计将从2024年的每月5.6万片,逐步提升至2027年的6.9万片。在HBM产能挤压普通DRAM的大趋势下,南亚科预计将迎来增长期。

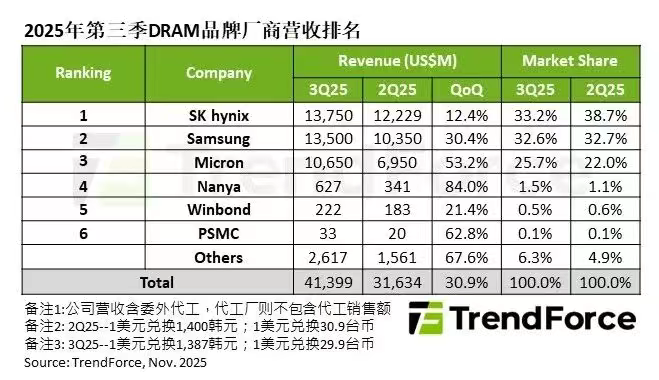

在市场情况方面,TrendForce数据显示,2025年第三季度DRAM产业营收较前一季成长30.9%,达414亿美元。其中,南亚科排名第四,受惠于出货量、售价显著季增,营收季成长高达84%,达6.3亿美元。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序