三星和SK海力士将内存价格上调30%

据报道,AI驱动的内存半导体超级周期预计会比过去的繁荣时期更加持久和强劲,由于对人工智能服务器的大量投资、通用服务器内存的替换,以及对设备上人工智能需求的增加,供应短缺的情况可能会持续3到4年。

三星电子、SK海力士等主要内存供应商将在今年第四季度向客户调整报价,DRAM和NAND闪存价格上调幅度将高达30%,以满足AI驱动的存储芯片需求激增,并提升第6代HBM的盈利能力。花旗和摩根士丹利等全球投行预计DRAM平均售价(ASP)将上涨25-26%。

这种需求的激增是由像谷歌、微软、亚马逊、Meta和OpenAI这样的科技巨头推动的,它们向AI数据中心投入了数万亿到数千亿韩元的资金,这推动了高性能DRAM,如HBM(高带宽内存)的需求。预计到2030年,HBM市场的规模将增长两倍,达到1000亿美元。盈利能力也在增加,即将推出的HBM4(第六代)价格比HBM3E高出60%。由于HBM的生产复杂性,供应限制预计明年将恶化。

此外,随着AI趋势转向推理应用,通用型DRAM的需求也在增长,因为它相比HBM提供了更低的功耗和更快速的数据处理速度。像英伟达这样的公司正在专注于高级内存技术,如GDDR7和LPDDR5X,以用于人工智能加速器。DRAM和NAND闪存的价格上涨预计将持续到2026年,花旗预计DRAM ASP将同比上涨37%,NAND闪存将同比上涨39%。

报道称,由于担心DRAM短缺,几家领先的国际电子和服务器公司正在囤积内存,并与三星和SK海力士洽谈签订2至3年长期供应协议,与以往按季度或年度签订合同的传统形成鲜明对照。

现货市场加价趋势明显

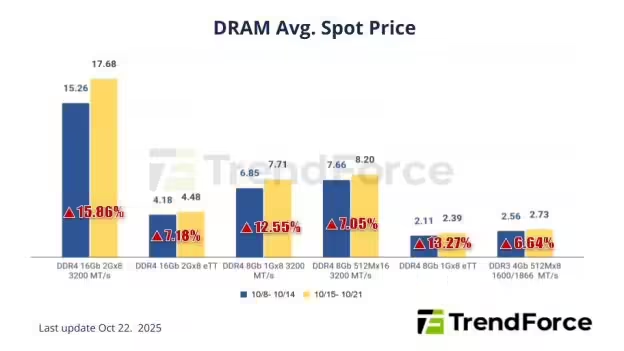

调研机构TrendForce的报告也印证了这一点,内存现货市场正经历一轮迅猛的涨价潮。由于买家为对冲未来涨价风险而积极备货,DRAM 和 NAND 闪存现货市场加价趋势明显,各类容量的晶圆价格普遍上涨,市场看涨情绪浓厚。

在 DRAM 现货市场,交易势头持续增强。尽管消费电子产品的终端需求并未显著复苏,但市场普遍预期价格将持续大幅上涨。因此,买家为维持安全库存水平而积极备货,这种避险需求显著提升了 DDR4 和 DDR5 产品的成交量。

受此影响,持有库存的模组厂也开始惜售,从而进一步快速推高价格。主流 DDR4 芯片(1Gx8 3200MT/s)的平均现货价格已从上周的7.219美元涨至7.931美元,周环比涨幅高达9.86%。

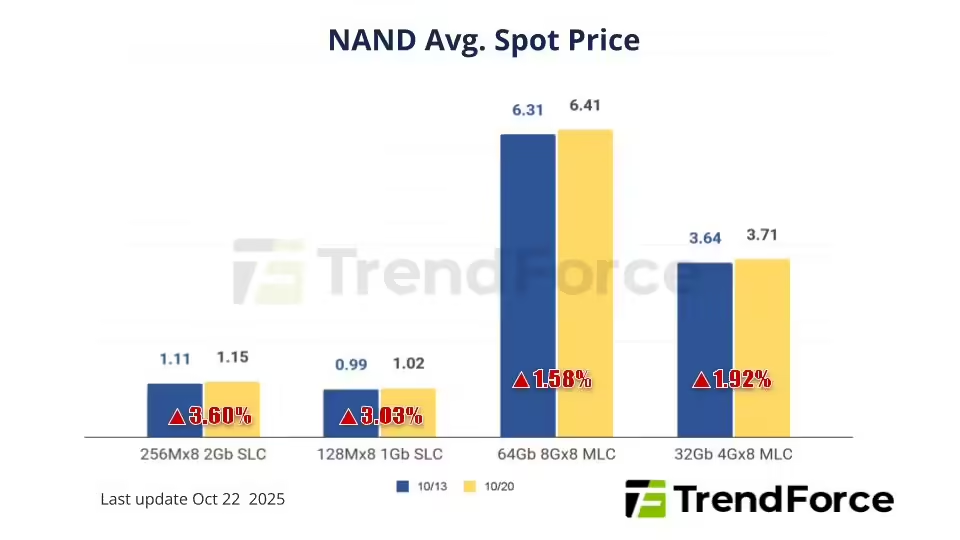

NAND 闪存现货市场的涨势更为猛烈。由于供应商持续上调报价,本周各容量晶圆的平均价格涨幅达到了 15% 至 20%。供应端目前普遍采取惜售和控货策略,报价大多集中在高位,市场上的低价货源几乎消失。尽管买家积极提高目标价求购,但由于供应有限,实际成交量仍然不高。

具体来看,512Gb 和 1Tb TLC 晶圆的价格上涨最为明显。其中,512Gb TLC 晶圆的现货价格本周飙升 27.96%,达到 4.576 美元。当前,市场普遍认为 2025 年第四季度价格仍有上涨空间。

Q4价格预计延续涨势

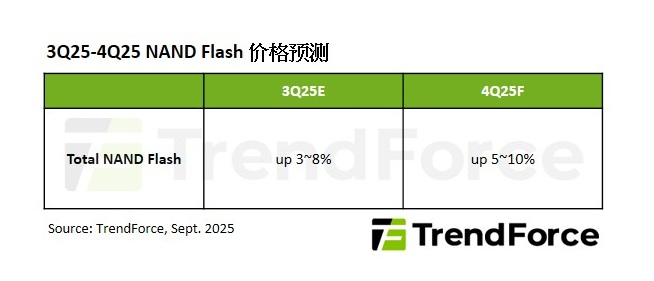

在NAND方面,TrendForce观察到由于消费市场需求提前在上半年被透支,下半年旺季未能如预期发挥效应,市场原本普遍预估4Q25价格将进入盘整。然而,HDD供给短缺与过长交期,使CSP(云端服务供应商)将储存需求快速转向QLC Enterprise SSD,短期内急单大量涌入,造成市场明显波动。同时,SanDisk(闪迪)率先宣布调涨10%,Micron(美光)也因价格与产能配置考量暂停报价,使得供应端氛围由保守转为积极。在此外溢效应带动下,预估NAND Flash第四季各类产品合约价将全面上涨,平均涨幅达5-10%。

从供给面来看,NAND Flash受惠于上半年减产与优先去化库存,市场供需平衡明显改善,原厂库存与价格压力同步缓解。除几家大厂规划于明年启动新厂投产外,其余厂商资本支出多集中于先进制程升级,以优化单位成本结构,并将产能聚焦于高毛利产品,减少价格竞争以提升利润,形成价格支撑。产品面上,QLC因具成本优势而广泛应用于SSD,特别是生成式AI对海量数据储存需求推升,使各大原厂更加着重于QLC产能布局。

就需求面来看,NAND Flash下半年受消费力道走弱、OEM采购趋缓,渠道端亦存在大量成机库存待去化影响。不过,由于Server OEM及CSP业者上半年积极清理库存,加上NVIDIA(英伟达)新一代Blackwell芯片于2H25进入放量出货阶段,叠加HDD供给吃紧,带动Enterprise SSD需求大幅攀升。此消彼长下,NAND Flash整体需求仍维持正向发展。

而在DRAM方面,TrendForce最新调查显示,由于三大DRAM原厂持续优先分配先进制程产能给高阶Server DRAM和HBM,排挤PC、Mobile和Consumer应用的产能,同时受各终端产品需求分化影响,第四季旧制程DRAM价格涨幅依旧可观,新世代产品涨势相对温和。预估整体一般型DRAM (Conventional DRAM)价格将季增8-13%,若加计HBM,涨幅将扩大至13-18%。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序