下一波AI芯片分水岭:三星落后,美光趁虚而入

美光科技正在竞争激烈的高带宽内存(HBM)市场加大投入,凭借近期取得的成果扩大产能,以抢占AI平台推动下不断增长的需求。

在第三财季财报电话会议上,这家美国芯片制造商回应了分析师关于其HBM战略的尖锐问题,重点关注当前生产良率、客户样品出货、认证时间表以及如何扩大规模以实现未来增长。

此前有消息称,美光12层36GB的HBM3E芯片已通过英伟达的质量标准并进入量产阶段,该消息引发了市场的高度关注。这一里程碑使美光成为英伟达即将推出的B300 AI加速器的第二家获得下一代HBM3E内存认证的供应商,与韩国的SK海力士一同跻身该 “精英阵营”。

美光与SK海力士的进展,让三星电子的处境愈发引人关注——三星的HBM3E芯片尚未获得英伟达的认证。这一延迟引发了业内担忧:三星可能在为下一波AI计算提供动力的关键领域落后于人。

三星进度滞后,美光展现信心

由于三星的HBM芯片迟迟未能获取英伟达认证,分析师向美光追问:如果其竞争对手进一步落后,美光能否提高产能?

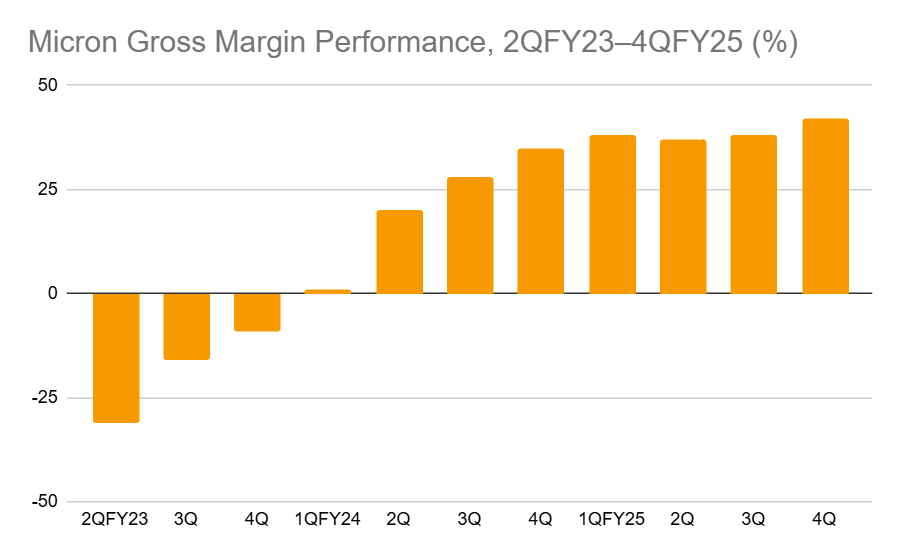

美光的回应透露出信心,称其12层HBM3E的产能在产量和芯片良率上,比上一代8层产品的增长速度更快、效率更高。该公司表示,在制造表现、良率提升和客户关系等多个方面都有扎实的执行成果。这种良好势头的关键在于美光采用了先进的1-beta(1ß)DRAM工艺,该工艺既用于HBM3E芯片,也为下一代HBM4芯片提供支持。这一工艺不仅提升了效率,还让美光能够根据需要灵活调整不同产品的产能分配。

为满足日益增长的需求,美光正在扩大后端业务,在新加坡,美光的集成式组装和封装生产线正在建设中。新设施预计2027年投产。与此同时,美光称其2025年的HBM供应量已全部售罄。

美光提前布局,HBM4蓄势待发

随着对AI加速器的需求持续飙升,美光正与客户紧密配合,使内存供应与下一代GPU和ASIC架构相匹配。该公司已开始向多家合作伙伴提供HBM4芯片样品,并表示关于性能和技术规格的早期反馈极为积极。

美光预计,待通过客户认证后,HBM4芯片将于2026年初进入量产阶段。这些芯片将继续采用该公司的TC-NCF堆叠技术以及先进的1b DRAM节点——这一方案旨在保持稳定的良率和生产稳定性。

美光表示,凭借将HBM3E从8层提高到12层的量产经验,公司已做好充分准备,以满足2026年及以后不断增长的客户需求。美光指出,12层高的HBM3E量产进展超出预期,在良率和产出速度上均优于前几代产品。

SK海力士与三星,路径分化

SK海力士在下一代高带宽内存的竞争中稳步推进,其HBM4芯片已于2025年初开始样品测试,量产计划于下半年启动。与美光一样,这家韩国芯片制造商采用成熟的1b DRAM工艺,并依托新建的M15X工厂提供支持。

与此同时,三星则选择了一条更具野心但风险更高的路线。该公司押注其第六代1c DRAM节点,为HBM4的推出提供支撑,量产目标定在2025年末。据《朝鲜日报》报道,三星目前1c DRAM的良率在50%至70%之间。此外,有消息称三星计划从2026年起,在华城和平泽工厂加大1c产能的投入。

然而,三星整体的HBM发展路线图因HBM3E芯片迟迟未获英伟达认证而蒙上阴影——这一延迟引发了业内的担忧。尽管部分分析师认为三星有望在HBM4领域实现赶超,但良率稳定性方面的疑虑引发了新的审视。在美光最近的财报电话会议上,分析师再次追问:如果三星未能跟上进度,美光是否有能力填补供应缺口。

不过,也有投资人表示看好三星的前景。Ninety One Global Strategy Fund亚洲股票基金的联席经理查理·林顿表示,尽管三星的股价表现落后于SK海力士,但一旦三星下一代DRAM芯片投入生产,有望帮助其股价追上同行。今年以来,三星股价上涨了20%,而 SK海力士的股价则飙升了60%。

“目前所有人都对三星持仓不足,” 同时持有SK海力士股票的林顿说道,“我们对此持相对更乐观的态度,部分原因是其估值看起来极具吸引力。”

中国股票在该基金中占比近三分之一。林顿持有北方华创科技集团股份有限公司的股票,他认为,凭借本土化努力以及快于国内同行的增长速度,北方华创可作为中国半导体实力崛起的代表性企业。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序