2024年中国芯片制造设备进口额达309亿美元

2024年,中国购买了创纪录数量的外国芯片制造设备,这是在与美国紧张关系加剧的情况下大规模扩大国内芯片生产以及建立关键工具库存的努力的一部分。

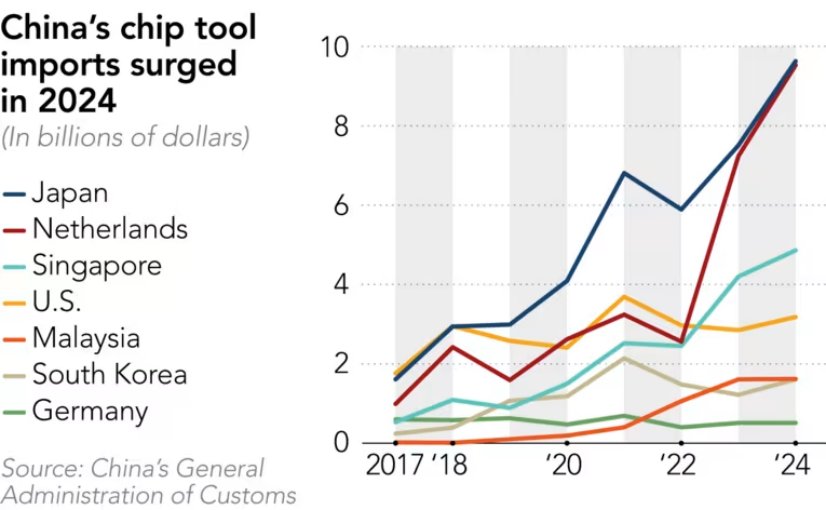

在从主要进口国进口的309亿美元中,近200亿美元来自日本和荷兰,马来西亚和新加坡等较小进口国的进口额也大幅增长。

根据对中国海关数据的分析,去年日本仍是中国最大的半导体制造设备来源国,紧随其后的是荷兰,新加坡和美国则分别位列第三和第四。中国从日本进口的设备价值96.3亿美元,同比增长28.23%,这是自2019年中美关系紧张以来,连续第五年创下新高。自此,日本一直是中国最大的外国供应商,2018年至2024年期间,日本的年采购量增长了两倍。与此同时,去年来自荷兰的进口额飙升 31.6%,达到 95.3 亿美元。

从这两个主要芯片生产设备来源地进口的急剧增长,不仅是因为中国大力推动技术生产本地化,还因为人们担心荷兰和日本政府会收紧出口管制以配合美国的限制。

与此同时,中国去年从美国进口的芯片工具仅增长11.5%,至31.8亿美元。这低于2021年创纪录的36.9亿美元的进口额。

分析还发现,新加坡超过美国,成为中国半导体设备进口的第三大来源国,去年达到48.6亿美元,较2018年激增345%。

随着应用材料(Applied Materials)和泛林集团(Lam Research)等许多美国芯片设备制造商扩大在东南亚市场的生产布局,使其成为重要的芯片工具出口商,来自马来西亚的进口量也随之增长。根据中国海关数据,2024年来自韩国的进口量将比2018年增长310%以上,达到16.1亿美元。韩国芯片工具制造商此前被认为是相对二线的参与者,但它们在存储芯片和芯片封装领域正获得越来越大的关注。

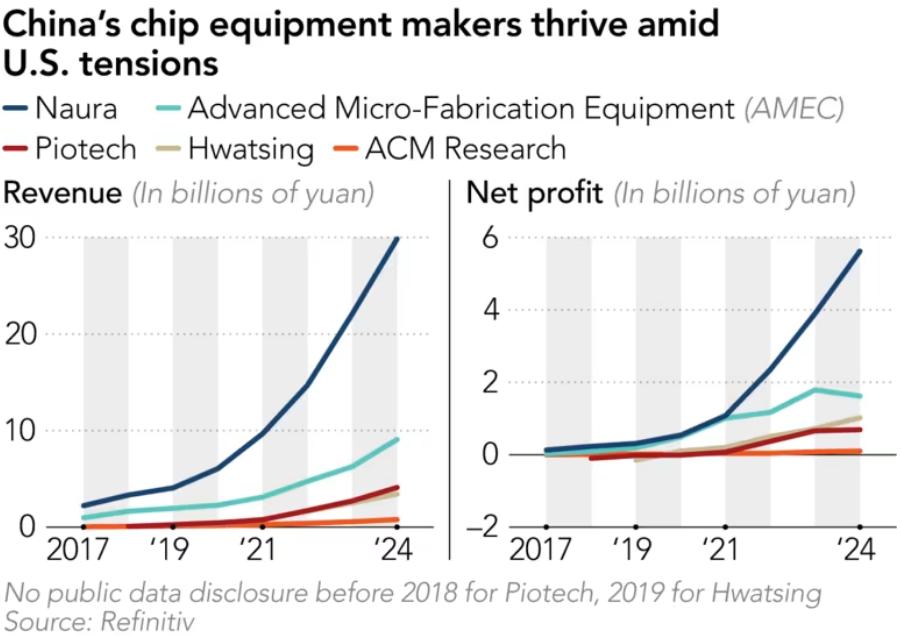

中国国内芯片设备行业与进口设备同步增长,据分析,中国前五大设备制造商去年的营收均创历史新高。其中四家公司去年的净利润也创下历史新高。例如,北方华创的净利润飙升逾44%,营收增长35%。该公司在2024年跻身全球设备制造商营收前六强,而这一领域此前一直由美国、欧洲和日本企业主导。

多位设备制造商高管表示,随着中国芯片制造商扩大芯片制造和芯片封装以满足不断增长的国内需求,日本和韩国的芯片设备尤其受到欢迎。

一家中国芯片工具制造商的高管向表示:“日本的光刻和清洗机以及韩国的混合键合工具需求量很大。”

例如,SK海力士使用韩国Hanmi Semiconductor(韩美半导体)的混合键合设备来开发高带宽内存芯片,而高带宽内存芯片是人工智能芯片的关键组件,这位高管补充道。“SK海力士用于高带宽内存(HBM)的每一种设备,中国公司也都想拥有。”

韩国贸易协会的数据显示,受中国芯片制造商的需求推动,2024年韩国对中国的半导体制造工具出口额将比上一年增长42.4%,达到14亿美元。

韩国国际经济政策研究院研究员金赫正表示:“约有一半的出口产品销往了包括中国制造商,另一半则销往了三星的西安工厂和SK海力士的无锡工厂。在政府的支持下,中国芯片制造商增加了对设备的投资。”

日本和荷兰长期以来一直是高质量半导体制造设备的领先者,拥有Tokyo Electron、爱德万测试和ASML等主要企业。

ASML表示,由于出口管制,预计2025年其在华销售将较 2024 年放缓并恢复正常。

美国公司包括应用材料、泛林集团和科磊,而著名的韩国制造商包括Semes和韩美半导体。

日本一家芯片生产工具制造商的高管表示,需求激增是因为日本和韩国供应商的技术对希望提升能力但难以获得美国工具的中国芯片制造商极具吸引力。

“我们还注意到,日本和韩国供应商的人才流向中国的情况日益增多,其中包括退休的高级工程师,”这位高管表示,“从长远来看,三到五年内,中国本土设备供应商的技术突破将对外国供应商的市场份额产生重大影响,并带来更大的压力。”

尽管去年业务蓬勃发展,但日本和荷兰的设备供应商却在中美之间走钢丝。美国于2022年底对中国实施了芯片生产设备出口管制,并一直在向日本和荷兰施压,要求他们采取类似的限制措施,以遏制中国在半导体制造业的进步。

半导体设备支出是芯片工厂扩张的关键指标,因为设备占芯片制造商总资本支出的最大份额。报道指出,预计中国在成熟芯片市场的份额将从2025年的28%上升到2027年的39%,这将加大对全球竞争对手的压力。中国领先的芯片制造商中芯国际表示,将在2025年保持接近历史最高水平的资本支出,以扩大市场份额并满足日益增长的国内芯片生产需求。

伯恩斯坦研究公司(Bernstein Research)半导体分析师David Dai表示,近年来,中国在半导体设备方面的支出大幅增长,不仅是为了囤积库存,也是为了支持本土生产的大规模扩张。伯恩斯坦的数据显示,包括小型进口商和本土生产商在内的总采购额达到450亿美元,而2019年为120亿美元。

然而,大部分利益都流向了国内企业。

“随着本土企业开始取代一些美国竞争对手,中国本土半导体设备行业的市场份额正在不断扩大,”David表示,“越来越明显的是,在地缘政治紧张局势加剧和出口管制加强的背景下,美国芯片设备制造商在蚀刻、沉积和清洗等领域的市场份额正在被中国本土竞争对手蚕食。日本、荷兰和韩国的设备制造商都受益于中国支出的激增,尤其是荷兰,由于出口管制收紧,其库存显著增加。”

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序