热浪中的台积电,却危机四伏

根据台积电 4 月 17 日公布的 2025 年第一季度 (Q1) 财务业绩,销售额同比增长 41.6% 至 255.3 亿美元,营业利润同比增长 56.1% 至 123.8 亿美元,均创下第一季度(1~3 月)的历史新高。

当然,如果我们看一下台积电自 2015 年以来的表现趋势,可以看到,自 2023 年以来,销售额和营业收入一直在稳步增长,营业利润率曾一度跌至 40% 的低位,在 2024 年第三季度之后已恢复到近 50%(图 1)。

图 1 台积电季度销售额、营业利润和营业利润率

此外,从主要代工厂的销售份额来看,只有台积电自 2019 年第一季度以来的市场份额持续增长,预计到 2025 年将占据 68% 的市场份额(图 2)。 另一方面,排名第二的三星电子曾设定了在 2030 年超越台积电的目标,预计份额将从 2019 年第一季度的 19% 下降到 2025 年的 8%,因此能否获得第二名是个疑问。

图 2:主要晶圆代工厂的销售份额(2025 年预测)

在第三名及以下,只有中国大陆的中芯国际的市场份额略有增加,而其他晶圆代工厂(如中国台湾联电和美国的 GlobalFoundries)的份额在过去六年中有所下降。 英特尔于 2021 年宣布进入代工业务,预计到 2025 年的市场份额将仅为 0.3%。

通过这种方式,台积电的表现与其他公司相比脱颖而出。然而,笔者对台积电看似令人印象深刻的性能表示怀疑。这是因为季度硅片出货量和非先进节点销售仍然低迷。

季度销售额和硅片出货量出现差异

图 3 显示了季度销售额和硅片出货量。 2022 年第三季度疫情爆发时,其季度收入为 202 亿美元,但由于疫情结束带来的经济衰退,2023 年第二季度降至 157 亿美元。 此后,销售额稳步恢复,轻松超过了 2022 年第三季度的峰值,并在 2024 年第四季度达到创纪录的 269 亿美元。 它在 2025 年第一季度略微下降至 255 亿美元,但可能会在 2025 年第二季度之后再次创下历史新高。

图 3 台积电季度销售额和晶圆出货量。

另一方面,一个季度的硅片出货量显示出与销售额不同的行为。首先,在 2022 年第三季度,当新冠疫情出现特殊需求时,其出货了创纪录的 397 万片晶圆。 然而,由于新冠特殊需求结束导致的经济衰退,2023 年第三季度降至 290 万,比峰值少了 100 多万。 到目前为止,该行为与销售趋势相同。

然而,尽管销售迅速恢复,但硅片出货量的恢复速度非常缓慢。截至 2025 年第一季度,硅片出货量仍为 326 万片,比峰值少了 71 万片。 将 326 万片硅片出货量除以 397 万片的峰值,可获得 82% 的产量。 这可以认为是 2025 年 Q1 台积电工厂的平均产能利用率。 在下一节中,将介绍其基本原理。

台积电工厂利用率低迷

4月17日,在东京举行的TrendForce集邦咨询研讨会上,集邦咨询分析师郭文健发表了题为《AI Future下2025年最先进晶圆代工及封装市场分析与技术进步》的演讲。让我们来看看主要 8 英寸和 12 英寸代工厂的利用率。

首先,在 8 英寸代工厂,台积电的利用率保持在满负荷生产状态,2020 年第一季度为 95%,2021 年第一季度为 97%,2022 年第一季度为 101%。 然而,它在 2023 年第一季度急剧下降至 89%,在 2024 年第一季度急剧下降至 60%。 在此之后,预计 2025 年第一季度将恢复到 69%,2025 年第四季度将恢复到 79%,但仍远未完全利用(图 4)。

图 4:主要 8 英寸代工厂的入住率(2025 年预测)

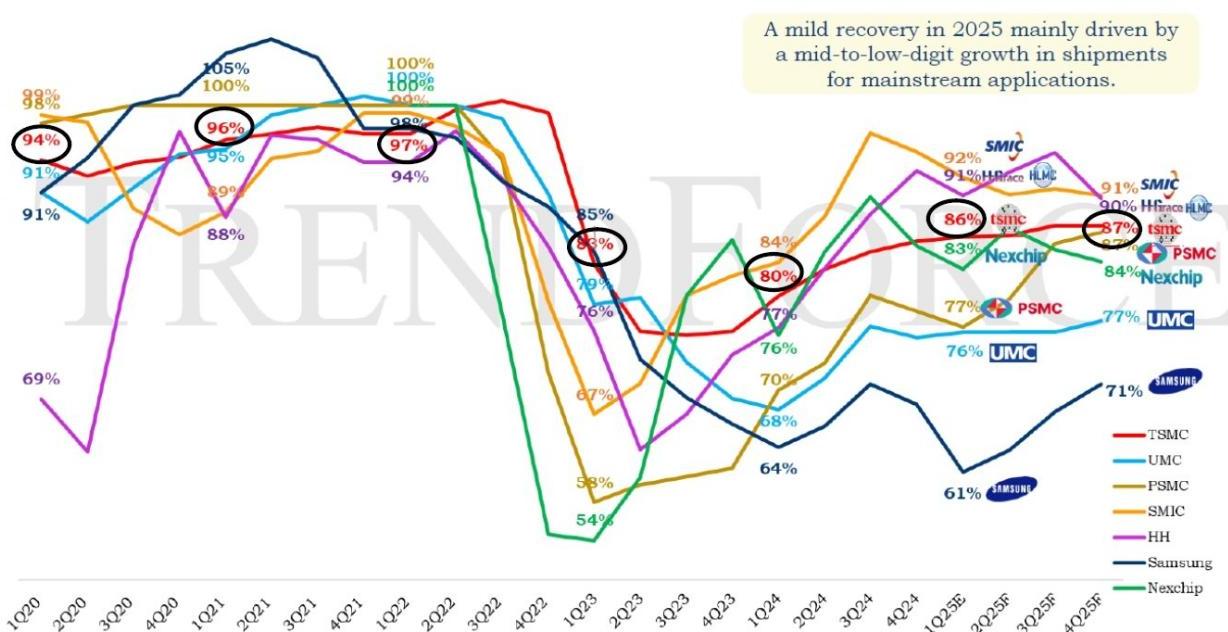

从 12 英寸代工厂来看,台积电的利用率在 2020 年第一季度保持在 94% 的高位,2021 年第一季度为 96%,2022 年第一季度为 97%,但 2023 年第一季度为 83%,2024 年第一季度为 80%。 之后,预计将在 2025 年第一季度恢复到 86%,在同年第四季度恢复到 87%。 与 8 英寸相比,它仍然“更好”,但也未满负荷(图 5)。

图 5 主要 12 英寸晶圆代工的占用率(2025 年预测)

总结到目前为止的数据,2025 年第一季度的硅片出货量为 326 万片,约为峰值 397 万片的 82%。 同时,根据 TrendForce 集邦咨询预测,2025 年第一季度台积电 8 英寸及 12 英寸厂房使用率将分别为 69% 及 86%。 因此,认为从晶圆出货量计算的 82% 的数字大致反映了台积电整体的工厂利用率。

换句话说,从 2023 年第三季度到 2025 年第一季度,台积电的工厂利用率一直保持在非常低的水平。 这与季度销售额的历史新高形成鲜明对比。

值得一提的是,8 英寸和 12 英寸代工厂都受到了疫情结束造成的经济衰退的影响,并在 2023 年出现了利用率的大幅下降。

对于 8 英寸代工厂(中国的 HH Grace 除外),销售额下降到 50% 左右,对于 12 英寸代工厂,销售额下降到 60% 左右。 即使在 2025 年第四季度,预计它们都无法达到满负荷运转。

简而言之,2023 年的经济衰退在 2024 年之后不会完全恢复,2025 年仍会蒙上阴影。 预计主要代工厂将在明年,即 2026 年之后再次全面运营。

按技术节点划分的 TSMC 增长和放缓

接下来,我们来看一下 sales by technology 节点。 首先,本文创建了一个堆叠图(图 6)。

回顾过去到现在,2019 年第三季度,世界上第一台采用最先进的极紫外 (EUV) 光刻设备的量产紫外 (EUV) 光刻系统被记录为 7 nm+(现在通常称为 6 nm)。 此时的季度销售额约为 100 亿美元。

一年后,即 2020 年第三季度,也将出现 EUV 应用于布线的 5nm 节点的销售额,此后,台积电的销售额一直由 7nm 和 5nm 节点推动,2022 年第三季度超过 200 亿美元。

此后,由于对新冠疫情的特殊需求结束导致经济衰退,整体销售额暂时下降,但在 2023 年第二季度触底并再次开始上升。 同年第三季度,3nm 节点的销售额创下纪录,5nm 和 3nm 推动了增长,2024 年第四季度超过 250 亿美元。

但是,由于很难掌握上面堆叠图中每个技术节点的销售趋势,图 7以折线图的形式显示了每个节点的销售情况。 然后,一个完全不同的景象出现了。

图 7 台积电各节点季度营收。

首先,台积电定位为领先节点的 7nm 在 2022 年第二季度达到 55 亿美元的峰值,在 2023 年第三季度减半至 27.6 亿美元,此后没有恢复迹象。 此外,2022、2023 年至 2024 年,16nm、28nm 和 40nm 的销量均出现下滑,销量继续处于低位。

台积电7nm:工厂重组与重大技术转型

对于台积电 7nm 节点销量减半一事,笔者曾多次询问 TrendForce 集邦咨询分析师,“台积电 7nm 会原样消失吗?

回顾至今的反响,在 2023 年 12 月 14 日举行的 TrendForce 集邦咨询研讨会上,解释为“台积电未来计划在 7nm 节点生产通信半导体 (RF),销售将会恢复。 2024 年 12 月 12 日的研讨会表达了几乎相同的观点。

然而,在 2025 年 4 月 17 日的最新研讨会上,回应是“7nm 工厂可能会转换为 5nm 或 3nm”。 简而言之,随着全球对 7nm 的需求下降,工厂利用率大幅下降,正在考虑转向需求不断扩大的 5nm 和 3nm 节点。

然而,这并非易事。这是因为台积电的 7nm 节点估计月产能约为 150,000 片,其中使用 EUV 的 7nm+ (6nm) 节点的产能每月最多只有 20,000 片左右。 换句话说,剩余的 130,000 台设备尚未配备 EUV,为了将它们转换为兼容 5nm 和 3nm,需要进行大规模翻新,例如将它们转换为专用 EUV 的洁净室。这是一项非常费力且成本高昂的任务。

此外,这个 7nm 销量下降的问题也可能影响台积电熊本工厂(JASM 熊本工厂)的未来。

台积电熊本工厂的命运令人担忧

台积电熊本一厂计划量产 28 纳米和 16 纳米逻辑半导体,月产能为 55,000 片。 事实上,28nm 的量产已于 2024 年 12 月开始。

然而,由于全球对 16nm 的需求下降,制造设备的交付已暂停。 这个判断可以通过查看上面的图 7 来理解。 这是因为从 2022 年第二季度到 2023 年第四季度,台积电中国台湾总部的 16nm 销售额减少了一半。 此后,出现了轻微的复苏趋势,但并未恢复到峰值水平。

此外,自 2023 年第一季度以来,已在台积电熊本一厂开始量产的 28nm 产品在台积电中国台湾总部的销量大幅下降。从这种情况来看,不能排除未来熊本一厂的产量会受到抑制。

此外,计划于 2025 年动工的熊本第二工厂计划使用 7nm(或 6nm)工艺进行量产。 然而,台积电中国台湾总部的 7nm 工艺销量仍在减半,需求尚未恢复。 在这种情况下,建造第二个 7 纳米(或 6 纳米)工厂在经济上是不合理的。 这是因为即使建了工厂,也存在对在那里批量生产的产品没有足够的需求的风险。 台积电熊本工厂未来打算采取什么样的政策?

现在,让我们回到台积电的中国台湾总部。首先,看一下台积电按地区划分的销售额(比率)。

台积电对美国的销售额比率增加

图 8显示了 TSMC 按地区划分的销售额(比率)。 首先,从各地区的销售额比率来看,从 2016 年到 2024 年,与美国的比率一般为 60~70%(图 8A)。 然而,在 2025 年第一季度,对美国的出口达到了创纪录的 77%。 世界其他地区,即亚洲、中国、日本和欧洲,都不到 10%。

图 8 台积电各地区季度销售额(比例)

接下来,我们来看一下按地区划分的销售额(图 8B)。 从这一点来看,很明显,对美国的销售额非常大,而美国其他地区的规模几乎相同。

为什么对美国的出口比例变得如此之大?原因是 OpenAI 于 2022 年 11 月 30 日发布了 ChatGPT,自 2023 年初以来,对 NVIDIA GPU 作为 AI 半导体的需求急剧增长。 特别是,A100 和 H100 开始分别以 10,000 美元和 40,000 美元的荒谬价格交易。 由于台积电负责制造 NVIDIA 从前端工艺到后端工艺的所有 GPU,只要对 NVIDIA GPU 的需求保持高位,预计台积电对美国的销售额(比率)将进一步增加,因此,预计台积电的性能将继续提高。

然而,也有风险因素。美国总统的唐纳德·特朗普警告台积电,如果不在美国建厂,将征收高达 100% 的关税。 为此,台积电宣布将在美国投资总计 1650 亿美元,建设 6 个前端加工厂(除了之前报道的 3 个新工厂外,还有 3 个新工厂)、2 个后端加工厂和一个研发中心。

这是因为,如果假设将运营 8 家工厂的前端和后端流程,并且每个工厂需要 2,000 名员工,那么必须确保总共 16,000 名员工。 在美国招聘如此大规模的人员将非常困难。 第一工厂是由从中国台湾派出 1,000 名工程师启动的,但在第二工厂之后被认为很难使用这种方法。

台积电的销售额依赖 AI 半导体

首先,让我们看看图 9A 中按平台划分的销售比率。 从 2019 年到 2021 年左右,虽然有一些起伏,但智能手机的比例始终最高,在 50% 左右,是台积电的主打领域。 其中许多将是 Apple 的 iPhone 应用处理器 (AP)。

图 9 台积电各平台季度营收(占比)。

然而,在 OpenAI 于 2022 年 11 月 30 日发布 ChatGPT 后,情况发生了变化。 智能手机的比率在反复起伏的同时逐渐下降,到 2025 年第一季度降至 28%。 另一方面,包括 NVIDIA GPU 等 AI 半导体在内的 HPC(高性能计算)比率一直在稳步增加,在 2025 年第一季度达到 59% 的历史新高。 另一方面,汽车、物联网和消费产品的销售额都不到 5%。

接下来,从图 9B 中按平台划分的收入金额来看,HPC 销售额在 2022 年第四季度达到 84 亿美元的峰值,然后在 2023 年第二季度降至 69 亿美元。 然而,此后它迅速恢复并继续增长,在 2025 年第一季度达到 151 亿美元。

总体而言,自 2022 年第二季度以来,智能手机的销售额一直徘徊在 80 亿美元左右,经历了一些起伏,似乎几乎饱和。 另一方面,自 2023 年第二季度以来,HPC 的销售额几乎呈线性增长,而且这种势头没有停止的迹象。

如上所述,汽车、物联网和消费类的销售仍处于低迷,但令人惊讶的是,台积电在汽车行业停滞不前,它将汽车行业定位为继 HPC 和智能手机之后的“第三支柱”。 这种情况也可能给台积电熊本工厂的前景蒙上阴影,预计该工厂将看到对汽车半导体的需求。

此内容为平台原创,著作权归平台所有。未经允许不得转载,如需转载请联系平台。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序