2025年,芯片市场表现疲软

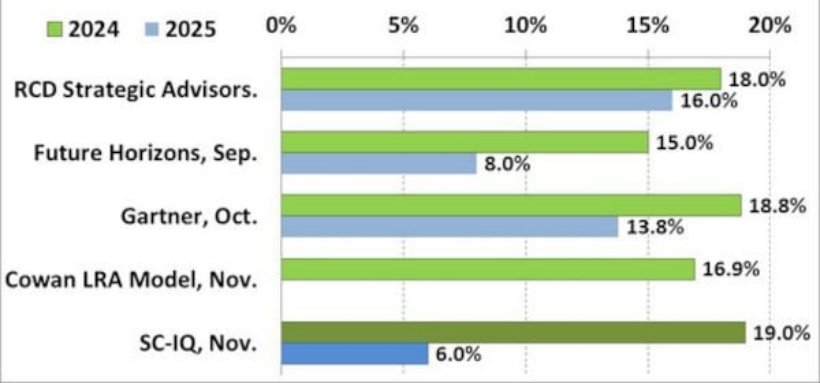

半导体情报 (SC-IQ) 分析师预计,2024 年全球芯片市场年增长率将达到 19%,2025 年将增长 6%,因为该公司预计人工智能需求将减速,其他领域也将普遍疲软。

该预测数据表明,该公司在短期内最为乐观,但在 2025 年却最为悲观。

根据世界半导体贸易统计组织 (WSTS) 的数据,2024 年第三季度全球芯片市场价值 1660 亿美元,较 2023 年第三季度增长 23.2%。然而,SC-IQ 计算出的 2024 年第四季度领先芯片公司的加权平均值(如有)仅为 3%,其中涉及人工智能和数据中心应用的公司与涉及汽车和工业领域的公司之间存在很大差距。

SC-IQ 表示,Nvidia 和 AI 对市场的推动作用与工业和汽车市场的低迷以及全球地缘政治紧张局势之间的平衡,正在抵消 AI 拉动市场的能力,该公司表示,这表明 2025 年将出现疲软。

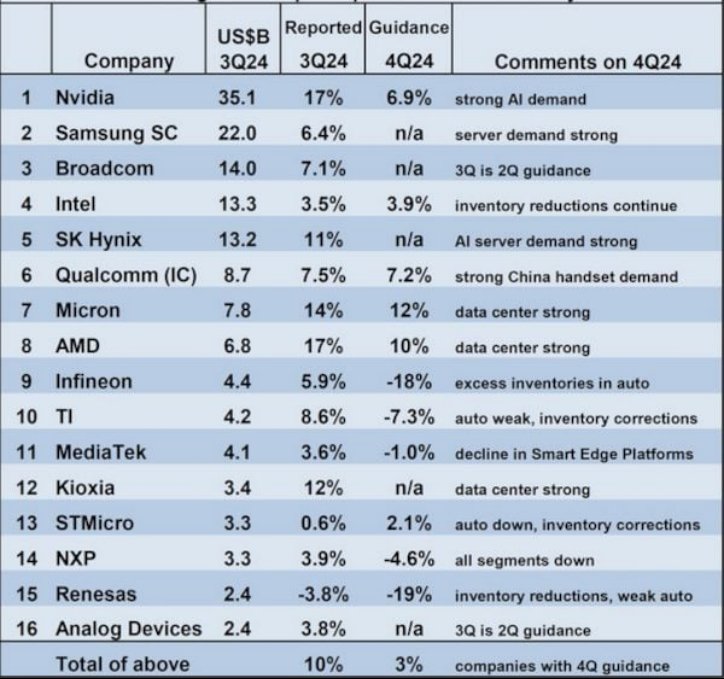

2024 年第三季度按收入排名的前 16 家芯片公司。与 2024 年第二季度相比的变化(以当地货币计算)。来源:SC-IQ。

2024 年第三季度按收入排名的前 16 家芯片公司。与 2024 年第二季度相比的变化(以当地货币计算)。来源:SC-IQ。

凭借在 AI GPU 领域的实力,Nvidia 是 2024 年第三季度全球最大的芯片公司,营收达 351 亿美元。这一总额包括 Nvidia 从 SK Hynix、美光科技和三星购买的内存,这暴露了重复计算的风险。尽管如此,SC-IQ 表示,即使减去内存购买量,Nvidia 仍将是第一大芯片公司。

然而,英特尔的命运却继续一落千丈。该公司几十年来一直是领先的芯片供应商,但在 2024 年第三季度却排名第四。韩国内存公司 SK Hynix 几乎肯定会在 2024 年第四季度超越英特尔。

2025 年,服务器、智能手机和个人电脑都将有助于推动芯片销售。但 SC-IQ 引用 IDC 的市场预测称,前两个类别在 2025 年的增长将远低于 2024 年。SC-IQ 表示,受设备内置 AI 支持的推动,个人电脑市场在 2025 年将增长 4.3%,而 2024 年的增长率为 0.3%。该公司表示,这仍然是一个相对较弱的驱动因素。

SC-IQ 对 2025 年的假设是:

· 人工智能继续增长,尽管增速放缓。

·人工智能推动内存需求健康,但价格趋于平稳。

· 个人电脑和智能手机增长平平。

· 汽车市场相对疲软。

· 潜在的关税上调(尤其是在美国)将影响消费者需求。

2024 年和 2025 年芯片市场预测精选。来源:SC-IQ。

2024 年和 2025 年芯片市场预测精选。来源:SC-IQ。

10月初,阿斯麦曾预测2025年的销售和预订量低于预期,原因是尽管人工智能相关芯片繁荣,但半导体市场部分领域持续疲软。该行业的其他部门正在放缓。例如,一些工业设备和汽车芯片制造商报告称需求疲软。

本月,美国最大的芯片制造设备制造商应用材料公布了第四财季业绩。数据显示,截至10月27日的第四财季收入增长5%,至70.5亿美元,超过了69.5亿美元的预期。调整后每股利润为2.32美元,也超过了预期的2.19美元。该公司还公布了令人失望的收入指引,表明一些半导体客户可能会推迟订单。

美国对高端芯片和某些设备的出口收紧,这使得工具供应商和芯片公司的不确定性挥之不去。应用材料还面临来自其它芯片制造设备供应商的竞争,如KLA Corp、Lam Research和阿斯麦。

应用材料公司在中国的收入也有所下滑。该公司最近几个季度来自中国的订单激增,部分原因是对存储芯片设备的需求。应用材料公司说,市场仍然健康。上个季度,中国占该公司总销售额的30%,低于上年同期的44%。

SEMI 产业研究资深总监曾瑞榆表示,今年全球半导体设备市场预计较去年微幅增长 3%,达到 1095 亿美元。明年,在先进逻辑芯片及封测领域的推动下,设备市场将较今年增长 16%,规模达 1275 亿美元。今年上半年电子设备销售约与去年同期持平,第三季有望同比增长 4%,全年将增加 3%至 5%,略低于原预估的 5%至 7%水平。晶圆厂的产能利用率在今年第一季触底,第二季开始逐步复苏,预计第三季可达 70%,第四季会进一步复苏。

然而,2025年随着半导体设备市场需求恢复正常,中国半导体设备市场需求将出现衰退。SEMI在9月份于中国举行的会议上表示,2025年的中国市场的半导体设备采购支出将无法达到去年相同的400亿美元水平,预计将回落至2023年的水平。

根据阿斯麦的2024年第三季财报显示,该季度中国大陆依然是阿斯麦的第一大市场,净系统销售额占比达47%。不过,阿斯麦 CEO预计,2025年中国市场的销售金额将下降到大约20%的情况。而且,市场萎缩不仅限于2025年。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序