2025年,DRAM产业将年增25%

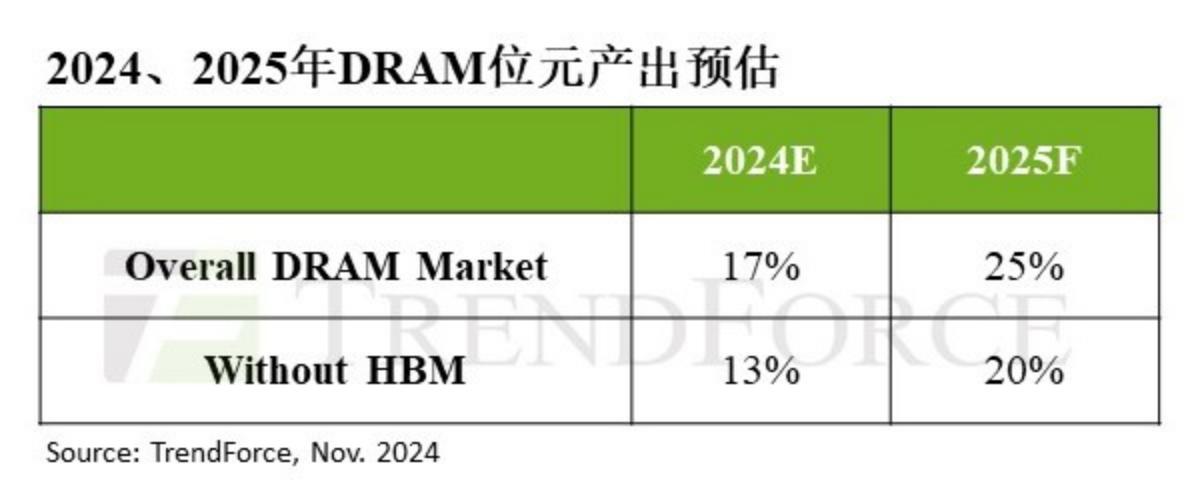

DRAM产业历经2024年前三季的库存去化和价格回升,价格动能于第四季出现弱化。TrendForce集邦咨询资深研究副总吴雅婷表示,由于部分供应商在今年获利后展开新增产能规划,预估2025年整体DRAM产业位元产出将年增25%,成长幅度较2024年大。

根据TrendForce集邦咨询最新调查,DRAM产业结构越趋复杂,除现有的PC、Server、Mobile、Graphics和Consumer DRAM外,又新增HBM品类。吴雅婷指出,三大DRAM原厂中,SK hynix(SK海力士)因HBM产品大幅提升获利,2025年新增产能幅度最大。预估2025年整体DRAM产业位元产出将增加25%。

得益于AI需求,HBM已成为DRAM产业重要驱动力。若排除HBM产品,2025年一般型DRAM(Conventional DRAM)位元产出预计年增20%;只看三大原厂的Conventional DRAM位元产出,预估明年将年增15%,于历年情况中属偏低水位。一般而言,一般型DRAM包含DDR5、DDR4、LPDDR4、LPDDR5、Graphics和Consumer DRAM。

TrendForce集邦咨询指出,2025年整体DRAM产业位元供给充足,若需求不如预期,供应商易面临跌价压力。其中,LPDDR4x与DDR4这两项产品的价格压力将远高于其他类别。此外,明年HBM供货将持续吃紧,以HBM3e情况最严重。

根据TechInsights 此前发布的报告显示,内存市场特别是DRAM(动态随机存取内存)和NAND闪存领域,在2025年将迎来重大变革。这些变化由多个因素共同驱动,比如全球技术的快速发展,特别是人工智能(AI)的兴起。

2025年,内存市场预计会有显著增长,AI是促进高带宽内存(HBM)和大容量固态硬盘(SSD)需求增长的关键因素。

以下是关于内存市场的五大预测:

● AI带动HBM增长:AI在深度学习和机器学习领域的应用正大幅增加对HBM的需求。

随着AI处理器和数据中心对低延迟和大数据处理的要求越来越高,HBM的销售量预计将增长70%。这将对传统DRAM市场产生重要影响,厂商可能更加倾向于生产HBM,而非普通DRAM。

● AI促进大容量SSD和QLC技术需求:AI对数据存储的需求同样促进了大容量SSD和四级单元(QLC)NAND技术的发展。

尽管QLC写入速度较慢,但其高存储密度和低成本优势非常适合AI工作负载,预计2025年数据中心对NAND的需求将增长超过30%。

● 资本支出向DRAM和HBM倾斜:为了满足AI应用日益增长的需求,内存市场的资本支出正逐渐偏向于DRAM和HBM。

随着厂商扩大产能来应对需求激增,DRAM的资本支出预计增长近20%。不过,这也意味着NAND生产的投资会减少,可能引发未来的供应问题。

● 边缘AI在2026年开始显现影响:边缘AI是指在靠近数据源的地方,如智能手机或个人电脑中实现AI功能。

尽管2025年边缘AI对市场的影响有限,但随着技术的成熟,预计2026年边缘AI设备的需求将显著增加,进一步推高内存市场的需求。

● 数据中心的AI重心延缓了传统服务器的更新:许多企业正将资源集中在提升AI能力上,而不是更新传统服务器。

然而,传统服务器的更新需求最终会出现,这可能导致2025年后DRAM和NAND需求的突然增加。

经过2022年和2023年的低谷后,内存市场正迎来强劲复苏。这次复苏主要得益于AI硬件需求的快速增长,特别是数据中心对HBM和大容量SSD的需求猛增。

2023年,HBM的需求增长了150%,预计2024年将再增长200%,2025年则有望增长70%。这种需求激增不仅推动了DRAM市场的资本支出,还加剧了内存供应的紧张状况。

在NAND市场,AI驱动的大容量SSD需求成为了市场复苏的关键。

2025年,30TB和60TB的高容量SSD因其低能耗和高效的存储能力,正迅速替代传统的机械硬盘。这促使NAND供应商更加关注QLC技术,以提高存储密度并降低成本。

市场复苏明显,但内存市场依然面临供应紧张和投资不足的问题。DRAM的投资主要集中在HBM生产上,而NAND领域的投资不足可能导致未来供应短缺。

同时,随着边缘AI设备的普及,对DRAM和NAND的需求将进一步增加,预计2025年整个内存市场的收入将超过2500亿美元。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序