2027年300毫米晶圆厂展望

SEMI 在其季度《2027 年 300 毫米晶圆厂展望报告》中强调,预计 2025 年至 2027 年,全球在 300 毫米晶圆厂设备上的支出将达到 4000 亿美元。支出增长的动力来自半导体晶圆厂的区域化以及数据中心和边缘设备对人工智能 (AI) 芯片的需求不断增长。

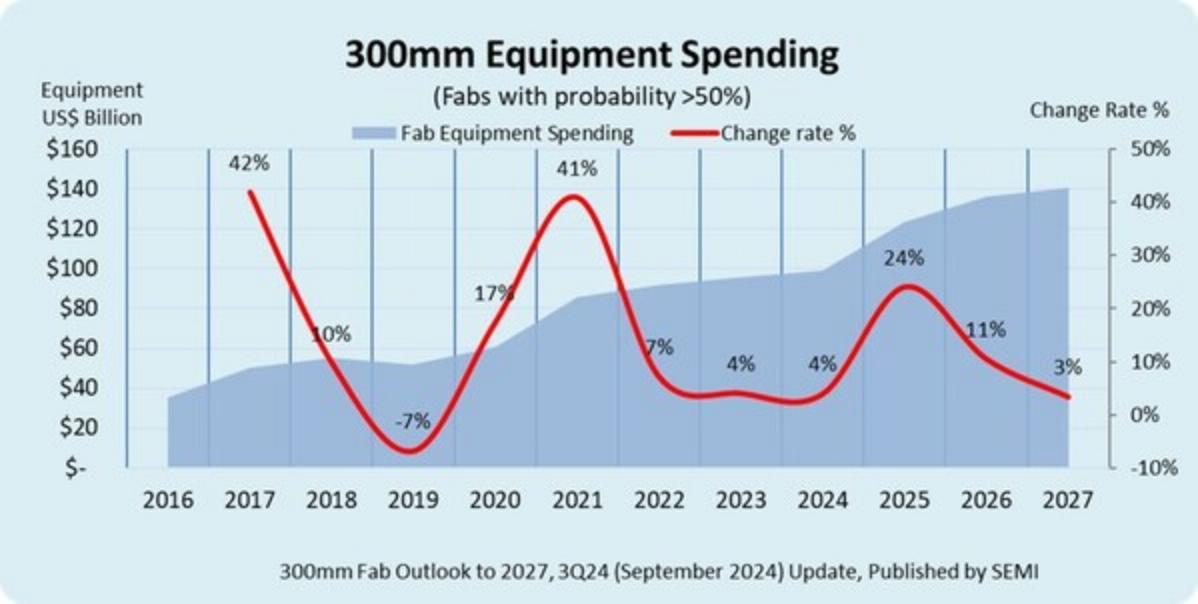

预计 2024 年全球 300 毫米晶圆厂设备支出将增长 4%,达到 993 亿美元,2025 年将进一步增长 24%,达到 1232 亿美元,超过 1000 亿美元的水平。预计 2026 年支出将增长 11%,达到 1362 亿美元,2027 年将增长 3%,达到 1408 亿美元。

SEMI 总裁兼首席执行官 Ajit Manocha 表示:“2025 年全球 300 毫米晶圆厂设备支出预计将大幅增加,为半导体制造业投资创下三年纪录奠定了基础。全球对芯片的普遍需求正在推动设备支出,无论是针对人工智能应用的前沿技术,还是由汽车和物联网应用推动的成熟技术。”

预计到 2027 年,中国仍将保持全球 300 毫米设备支出最大的地区地位,在国家自给自足政策的推动下,未来三年将投资超过 1000 亿美元。不过,预计支出将从 2024 年的 450 亿美元峰值逐渐下降到 2027 年的 310 亿美元。

预计美洲将在 2025 年至 2027 年期间投资 630 亿美元,而日本、欧洲和中东以及东南亚预计将在三年内分别投资 320 亿美元、270 亿美元和 130 亿美元。值得注意的是,由于旨在缓解关键半导体供应担忧的政策激励措施,预计这些地区 2027 年的设备投资将比 2024 年增加一倍以上。

预计 2025 年至 2027 年期间,代工设备支出将达到约 2300 亿美元,这得益于对 3nm 以下尖端节点的投资以及对成熟节点的持续投资。对 2nm 逻辑工艺的投资以及 2nm 关键技术的开发,例如全栅 (GAA) 晶体管结构和背面供电技术,对于满足未来高性能和节能计算需求至关重要,尤其是对于人工智能应用而言。由于对汽车电子和物联网应用的需求不断增长,具有成本效益的 22nm 和 28nm 工艺预计将实现增长。

逻辑和微电子领域预计将在未来三年引领设备支出扩张,预计总投资额将达到 1730 亿美元。内存领域位居第二,预计同期将贡献超过 1200 亿美元的支出,标志着另一个细分市场增长周期的开始。在内存领域,DRAM 相关设备的投资预计将超过 750 亿美元,而 3D NAND 的投资预计将达到 450 亿美元。

电源相关领域位居第三,预计未来三年投资额将超过 300 亿美元,其中复合半导体项目投资额约为 140 亿美元。模拟和混合信号领域预计在同一时期将达到 230 亿美元,其次是光电/传感器领域,投资额为 128 亿美元。

产业数据趋势表明,半导体产业周期性衰退已经触底,最终需求的改善和库存正常化的结束将支持产业逐步复苏。

SEMI首席分析师曾瑞榆预测,半导体销售额预计将在2024年和2025年实现两位数增长。其中,半导体设备和材料市场将在2024年出现改善,随后在2025年强劲复苏。另外,中国对成熟技术的投资将保持强劲,高带宽内存(HBM)、全环绕栅极(GAA)晶体管和先进封装正成为当前业界的热点。

咨询公司国际商业策略首席执行官Handel Jones同样认为,半导体市场在2023年下降了9.11%,但在2024年将增长11.49%,预计到2030年半导体市场将达到1.1万亿美元,半导体市场的长期前景非常乐观。晶圆代工市场在2023年下降了12.18%,2024年将增长10.15%,从2025年开始,2纳米及以下的晶圆代工市场将进入高速增长期,到2030年将达到835亿美元。

另据国际数据公司(IDC)全球半导体与赋能科技研究集团总裁Mario Morales预测,受内存市场反弹和全行业库存调整解决方案的推动,预计2024年半导体市场将增长20%达到6300亿美元。2027年半导体总市场将达到8045亿美元,高于此前预测的6.7%。随着行业向人工智能、计算基础设施、汽车、高带宽内存和小芯片(Chiplet)的转型,2029年半导体市场销售额将接近1万亿美元。

在半导体市场迈向万亿美元的进程中,产业也将迎来新一代技术推动及源源不断的新兴应用市场机遇,包括AI及其驱动的新智能应用、AI PC和AI手机、新能源汽车及工业应用等新兴产业。AI被认为将发挥越来越重要的驱动作用。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序