元器件涨价压力下,大面积OLED出货预计增长18.8%

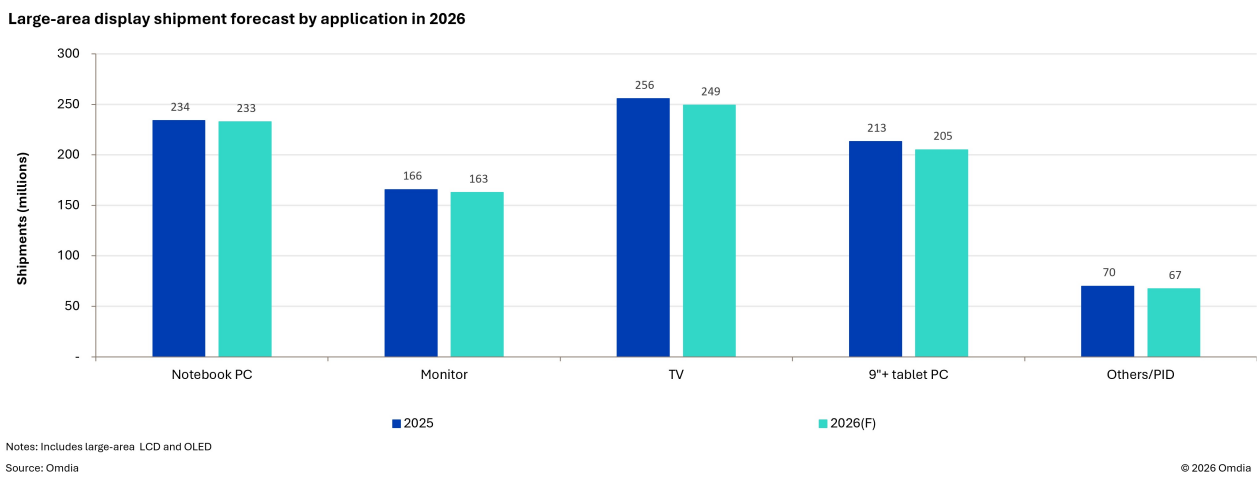

据Omdia发布的《大面积显示器市场追踪报告》预测,2026年大面积OLED出货量将同比增长18.8%,达到3880万片。增长的主要驱动力将来自显示器和笔记本电脑用OLED显示屏,而这两类市场仍然是韩国OLED制造商的关键领域。相比之下,包括LCD在内的整体大面积显示器出货量预计将同比下降2.3%,至9.169亿片。

尽管2026年上半年提前交付的需求持续存在,但预计全年大尺寸显示器的整体需求将有所减弱。需求放缓反映了零部件价格上涨、近期美伊地缘政治紧张局势以及全球经济不确定性的增加,尤其是在2026年下半年。具体而言,预计大尺寸液晶显示器(LCD)出货量将同比下降3.0%至8.781亿台。预计2026年大尺寸显示器总收入将同比下降1.7%至699亿美元。然而,笔记本电脑和显示器用OLED显示屏的出货量预计将强劲增长,分别同比增长66.0%和34.0%。这一增长将有助于最大限度地减少大尺寸显示器总收入的下滑。

液晶电视显示屏尺寸的增大也将支撑营收增长。预计到2026年,65英寸以下显示屏的出货量将同比下降5.9%,而65英寸及以上显示屏的出货量预计将同比增长8.4%。

Omdia显示器研究业务负责人YS Chung表示:“预计2026年内存、CPU和其他PC组件的价格将继续上涨。因此,PC价格自年初以来持续上涨,削弱了消费者需求。预计2026年显示器出货量将同比下降1.8%,笔记本电脑和平板电脑显示器出货量预计将分别下降0.6%和3.8%。”

电视品牌和原始设备制造商 (OEM) 也面临着内存和其他组件价格上涨的问题。然而,与 IT 设备不同,电视制造商很难通过提高零售价格将这些额外成本转嫁给消费者。一旦电视品牌和 OEM 完成提前采购电视显示屏,预计面板采购量将从 2026 年第三季度开始下降。因此,预计 2026 年电视显示屏出货量将同比下降 2.5%。

Chung还补充道:“尽管整体市场环境疲软,但预计2026年大面积OLED出货量将有所增长。韩国厂商将把8.5代OLED工厂的产能从电视显示屏转向显示器,从而推动显示器和笔记本电脑OLED出货量的增长。三星显示器和京东方将于2026年中期开始在其8.6代IT OLED工厂进行量产,生产重点将放在笔记本电脑用OLED显示屏上。”

深天马、维信诺上半年预亏,手机销量下滑冲击面板业

7月14日晚,深天马、维信诺发布的业绩预告均透露上半年预亏。存储涨价使上半年手机销量下滑,冲击了上述两家手机面板供应商的业绩。

深天马今年上半年归母净利润同比由盈转亏,预计净亏损7.2亿-7.5亿元;维信诺今年上半年归母净利润预计同比减少32%-85.5%,净亏损额扩大至14亿-19.7亿元。

今年上半年,存储等电子元器件价格持续快速上涨,给消费电子终端需求和成本带来阶段性压力,柔性OLED手机屏需求滑坡、价格下降,行业竞争加剧,使以手机屏为重要收入来源的深天马和维信诺的盈利能力下滑。

CINNO表示,进入二季度末,手机面板市场延续需求疲软态势。尽管“6·18”促销季终端降价幅度显著,但仍难以扭转整体颓势。究其根本,“内存涨价”已成为贯穿本轮行业周期的核心成本上行因素,存储器及核心元器件等上游原材料价格持续攀升,直接推高了手机整机的硬件成本。在供需格局尚未根本改善的背景下,这一成本上行压力短期内难以彻底扭转,各技术路线面板价格延续下行态势。

a-Si方面:品牌端需求较一季度明显回暖,维修市场面板采购需求亦显著增长,主要产线稼动率维持高位。受IC、FPC等资材涨价影响,成本压力正逐步向模组环节传导。但由于当前仍为买方市场,终端厂商倾向于让模组厂自行吸收涨幅,双方持续博弈,预计短期内价格维持平。

LTPS方面:受益于车载显示强劲需求,以及笔记本与平板新品迭代带来的订单拉动,LTPS整体产线稼动率维持高位。手机端老项目价格相对坚挺,但为维持产线稼动,新量产项目的价格将继续走低。整体来看,LTPS手机面板价格呈结构性分化,预计6月将稳中略降。

AMOLED方面:刚性AMOLED主力厂商三星显示(SDC)在经历前期降价后仍未有效刺激出货,预计6月价格将继续下探,但自7月起将趋于平稳;柔性AMOLED受存储器价格剧烈上涨冲击,终端采购需求显著收缩,面板厂稼动率普遍承压,为争取项目份额,面板厂在议价中持续让利,价格竞争激烈。预计Q3柔性AMOLED价格将进一步下探,但6月价格将以平稳为主。

CINNO Research预测,2026年6月和7月,a-Si模组价格短期保持平稳;LTPS面板价格稳中略降;刚性AMOLED面板6月价格将继续下探,自7月起将趋于平稳;柔性AMOLED面板价格Q3将进一步下探。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序