台积电,最新业绩揭晓

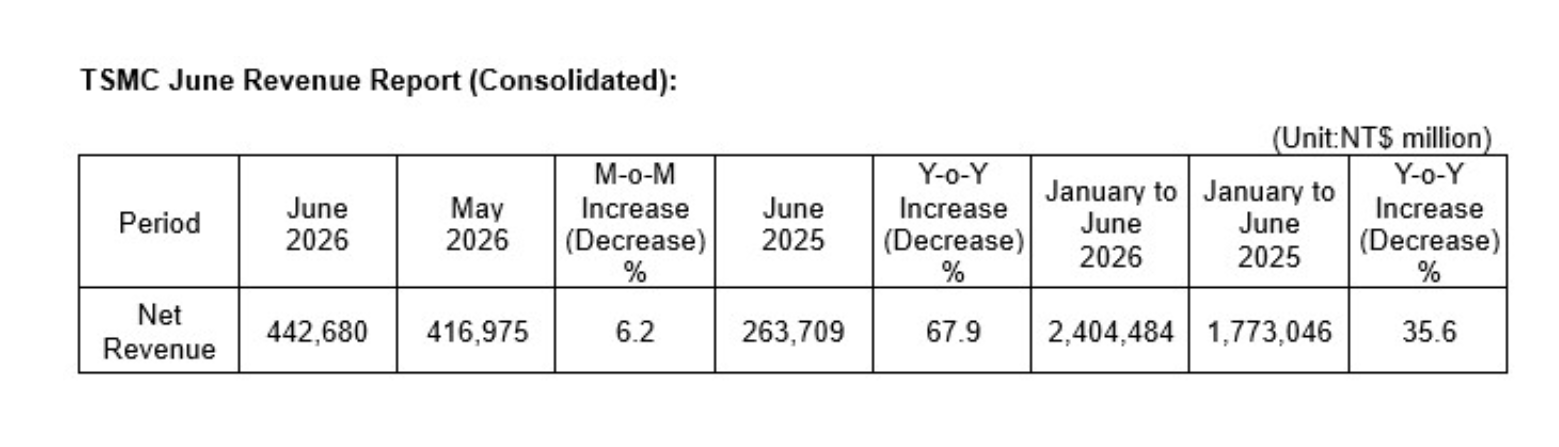

刚刚,台积电公布6月业绩情况,合并营收为新台币4,426.8亿元,月增6.16%、年增67.87%,第二季合并营收达约新台币12700亿元,符合公司先前法说会提出美元营收390亿至402亿美元财测区间,累计今年上半年合并营收达新台币24045亿元,年增35.61%。

目前AI相关需求仍是台积电最主要成长来源。3纳米制程持续受益于智能手机、高性能计算及AI应用扩大采用,5纳米家族维持高稼动率,而CoWoS先进封装产能亦持续供不应求,带动整体产能利用率维持高档。随着下半年NVIDIA Rubin平台、AMD新世代AI GPU,以及Google TPU等产品陆续放量,先进制程与先进封装需求仍将一路延续至明年。

相关报告指出,尽管第二季度安卓手机需求疲软,但苹果 iPhone 持续拉货,同时AI芯片开启新旧世代产品迭代,市场需求保持强劲。同时先进制程需求持续旺盛,叠加上游原材料成本上涨,预计明年先进制程晶圆报价有望上涨 10%—15%,成熟制程报价涨幅预计在 0%—5% 区间,预估今年全年毛利率稳定在 66% 以上,明年毛利率有望突破 68%。

值得一提的是,多家IC设计业者透露,已陆续收到台积电拟上调成熟制程报价的通知,至于调涨幅度,依各家厂商与各产品线不一,将在四季度时敲定,预计明年1月生效。目前推测涨幅约个位数百分比。这是台积电三年多来首度调涨成熟制程报价,此前由于先进制程接单爆满,其多项先进制程节点已调升价格,涨幅最高达15%。业内认为,台积电上调成熟工艺代工价格,释放出一个信号:这一轮AI产业热潮带动的半导体需求,已经从GPU、高性能计算(HPC)等先进制程,逐步蔓延到电源管理芯片(PMIC)、功率器件等成熟制程领域。

台积将于16日召开第二季法人说明会,除了第二季度的营收表现,市场还关注先进制程N2P/A16纳米量产时程、先进封装CoWoS扩产进度、全球布局,以及是否上修全年美元营收成长率与资本支出展望。

在营收表现方面, 花旗证券指出,台积电很可能同步调高今年营收成长目标与长期营收年复合成长率(CAGR)。 花旗将台积电目标价从2,875元一口气上调到3,800元,并预估台积电2026-2028年每股税后纯益(EPS)各为106.15元、148.69元、198.42元,毛利率维持67%。而摩根大通证券将台积电目标价从2,500元上调到3,100元,将2024–2029年数据中心AI营收CAGR从59%上修至69%,高于台积电官方预估的57-59%。

在先进制程方面,花旗预估,台积电今年3纳米产能将达每月17万片,到2028年突破20万片。 到2028 年,A14、2 纳米/A16、3 纳米合计月产能达35–40 万片。摩根大通证券预估,台积电2028年底3纳米月产能将达24万片。

在先进封装。花旗预估,台积电CoWoS 产能2027年预计达每月20 万片;系统整合单芯片(SoIC)月产能至2028年扩增到7–8 万片;CoPoS预计 2029–2030 年量产,初期月产4–5万片。

在全球布局方面,预计台积电将持续在中国台湾、美国、日本、德国扩张产能。 其中,美国亚利桑那将进展至3纳米,后续导入2纳米/A16;日本厂则预期2028年量产3纳米。

在资本支出方面,台积电先前预估今年资本支出介于520-560亿美元,摩根士丹利证券认为,台积电将调高资本支出到560亿美元,上修台积电2026年资本支出到580亿美元,2027年调高到780亿美元,2028年为840亿美元,三年合计约2,190亿美元,远高于2023–2025年的1,010亿美元。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序