功率半导体,正处于转折点

全球电力电子行业正步入一个新阶段。在电气化和可再生能源的推动下,该行业经历了多年的快速扩张,如今,企业正面临着更为复杂的环境,包括产能过剩、价格压力、地缘政治紧张局势以及日益激烈的竞争。在此背景下,Yole集团发布了最新报告《2026年电力电子行业现状》,对塑造该行业未来的市场、生态系统、供应链和技术趋势进行了全面分析。

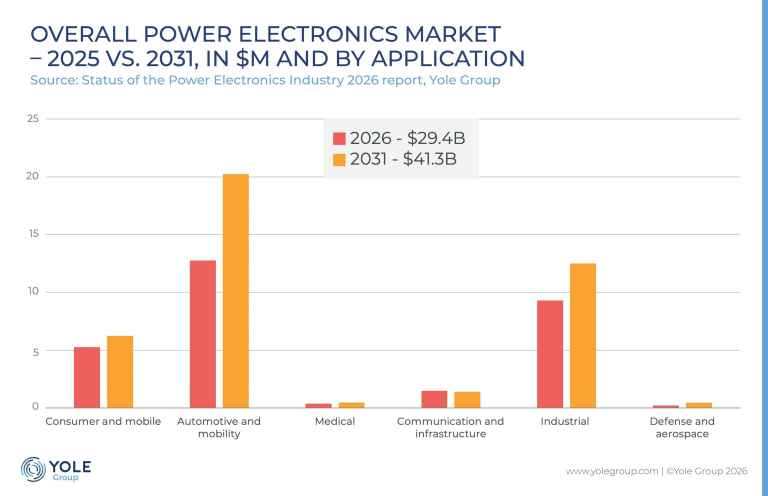

在经历了2024-2025年动荡时期(地缘政治不确定性、电动汽车需求低于预期以及产能严重过剩)之后,电力电子行业正进入一个以整合、成本优化和竞争定位为重点的新阶段。尽管面临这些挑战,Yole Group预测,2025年至2031年间,功率器件市场将继续以7.1%的复合年增长率增长,到2031年达到413亿美元。虽然增长前景依然强劲,但行业的优先事项正在发生变化。

Yole表示,电力电子行业正在进入一个新阶段:增长仍在继续,但重点已从扩张转向竞争力、成本优化和市场份额。

2026 年电力电子行业报告深入分析了影响该行业未来发展的战略因素。这些因素包括中国制造商的快速扩张、碳化硅(SiC)解决方案和氮化镓(GaN)技术的演进,以及人工智能基础设施和数据中心日益增长的重要性,以及电力电子技术在国防和航空航天领域应用的不断拓展。

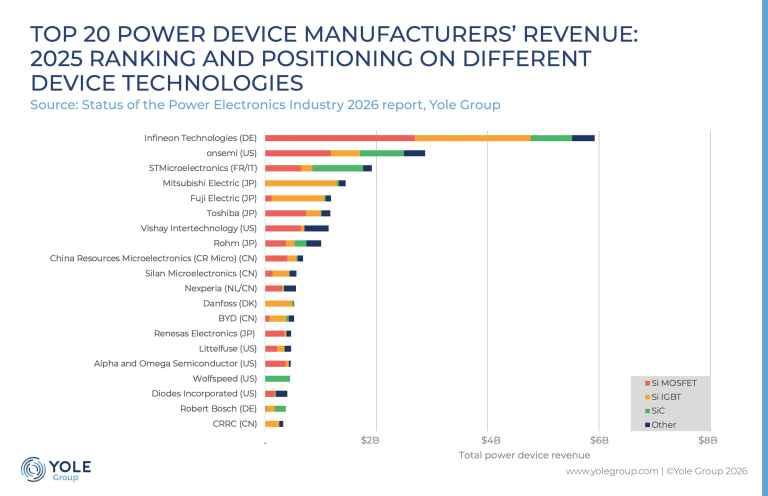

英飞凌科技保持领先地位,意法半导体和安森美紧随其后,这反映了它们在硅、碳化硅和氮化镓功率半导体技术领域的强大实力。

此外,Yole分析认为,中国企业正在电力电子价值链的各个环节加速崛起。在电动汽车、光伏、风能和电池储能系统等领域强劲的国内需求支撑下,中国企业正迅速扩大其在碳化硅晶圆、功率器件和工业功率模块领域的市场份额,从而加剧了对现有全球供应商的竞争压力。

美银:涨价,功率半导体新一轮上行周期起点

美银认为,中国功率半导体周期正进入一个更具建设性的阶段,主要基于两点:第一,AI相关应用(包括AI数据中心AIDC和AI服务器)带动增长前景改善;第二,供应链供给趋紧,尤其是MOSFET等低压/中压功率半导体,因此涨价将带来毛利率扩张机会。

该行预计,2026年下半年功率半导体器件仍有进一步提价的可能,这将成为板块估值重估的额外催化剂。原因在于,包括MOSFET在内的低压/中压功率半导体新增产能有限,而全球供应商似乎正将产能重新分配至价值量更高的AI/AIDC应用,从而进一步压缩传统工业客户的供应。在中国功率半导体厂商中,该行预计,对MOSFET、小信号器件等低压/中压功率半导体收入敞口更高的公司,将更充分受益于供给短缺。

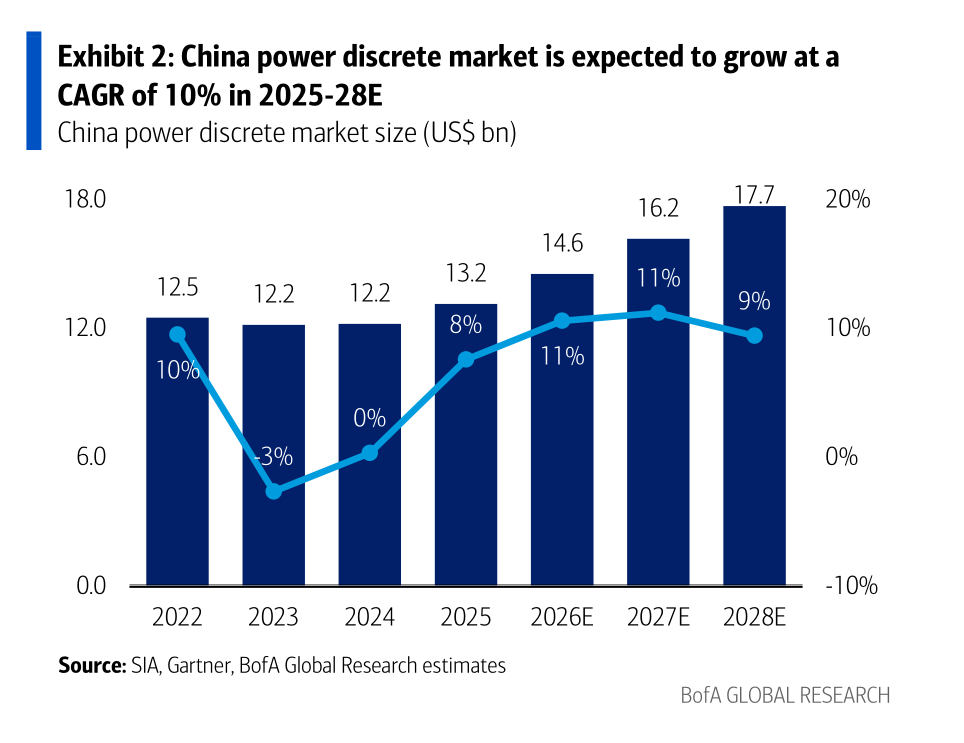

市场规模:计算与存储引领需求增长

2025年中国功率分立器件市场规模为132亿美元,美银预计到2028年将增至177亿美元,对应2025-2028年复合增长率10%。按应用领域看,计算与存储可能是增长最快的板块,2025-2028年复合增长率约30%,其次是工业(12%)和汽车(8%)。AI需求的关键机制不只是服务器数量增加,更在于单GPU和单机架功率密度显著提升。这将推动需求转向更高价值量的器件:板级VRM(电压调节模块)采用低压MOSFET/DrMOS,PSU(电源单元)与机架级供电采用高压MOSFET、SiC和GaN,未来800V HVDC架构则需要更多保护与功率转换器件。

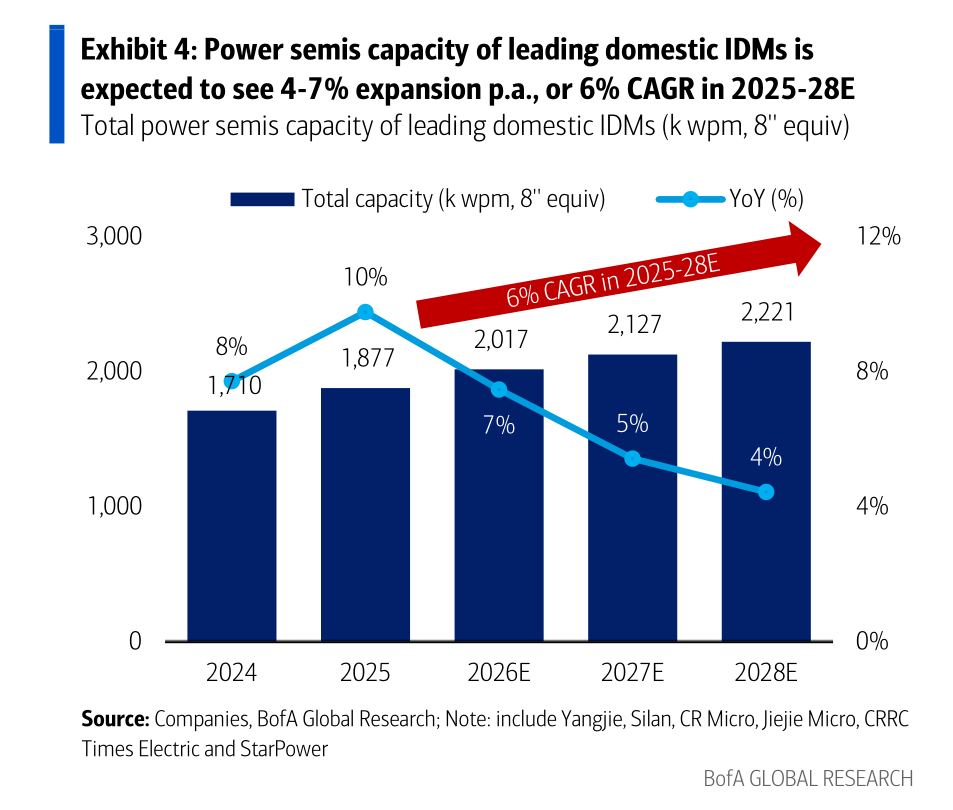

年初至今,下游AIDC需求快速增长与上游成本上升共同推动行业新一轮涨价,涨价主要集中在2-3月和5-6月。新洁能、士兰微、华润微等多家厂商先后上调产品价格,幅度约10%-20%。考虑到交期延长以及国内功率半导体IDM厂商产能利用率较高,美银预计2026年下半年仍会出现更多涨价。同时,未来几年国内功率半导体IDM的新增产能扩张将更为克制。根据产业调研,士兰微、华润微、中车时代电气、扬杰科技、捷捷微电和斯达半导合计产能在2025-2028年预计以约6%的复合增速扩张。

全球方面,主要功率半导体公司在2024-2025年经历了资本开支回落。全球功率半导体IDM正在把资本开支重新配置到更高价值量的技术,而不是普遍扩张成熟制程分立器件产能。2024-2025年,英飞凌重点推进居林200mm SiC/GaN扩产和德累斯顿Smart Power Fab;安森美优先投入垂直整合的SiC产能与GaN功率器件开发;意法半导体则将投资集中于300mm硅基工艺和200mm SiC。

展望2026-2027年,已披露的投资重点仍集中在SiC、GaN、智能功率/BCD、模拟混合信号以及AI数据中心电源。这意味着传统低压/中压功率分立器件的新增产能有限,从而为部分中国MOSFET供应商形成更有利的供需环境。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序