显卡价格飙升:RTX 5090价格逼近3000美元

截至2026年7月初,形势已十分明朗:英伟达和AMD均已分阶段提价,任天堂提高了Switch 2的价格,索尼第二次上调了PS5的价格,Valve更是将Steam Deck的价格提高了近50%。

所有这些举措都源于同一个根本原因:人工智能数据中心竞相压低DRAM和显存的价格,从而抢占了消费级硬件的市场份额。本文将详细分析2026年GPU价格的涨幅,探讨此次内存危机与2021年短缺的结构性差异,并引用TrendForce和IDC的权威数据,展望何时才能缓解这一局面。

为什么游戏显卡价格将在2026年飙升?

其原理虽然简单,但规模却十分庞大。现代显卡的主要组成部分是显存。每块 RTX 50 或 Radeon RX 9000 系列显卡都配备了数 GB 的高速 GDDR6 或 GDDR7 显存,而这些显存的价格已经飙升。当显卡上最昂贵的单个组件成本翻倍甚至三倍时,最终产品的价格自然也会上涨。

改变的是需求。生成式人工智能的训练和推理运行在庞大的内存库上,而构建这些集群的超大规模数据中心运营商几乎愿意付出任何代价来确保供应。内存制造厂的产能有限,因此分配给高利润人工智能部件的每一片晶圆,就意味着分配给消费级GPU、游戏主机和掌上电脑所依赖的通用DRAM和图形内存的晶圆数量减少了一片。其结果是一场竞价大战,而游戏硬件注定会输。

显卡厂商很早就开始发出价格紧缩的信号。AMD 于 2026 年 1 月开始调整 Radeon RX 9000 系列显卡的价格,Nvidia 随后在 2 月也提高了 RTX 50 系列显卡的价格。到了春季,“内存末日”(RAMpocalypse)一词便从发烧友论坛蔓延到主流科技媒体,到了夏季,零售货架上的价格标签也与媒体报道相符。

人工智能内存短缺的原因及解释

要理解GPU价格飙升的原因,就必须了解其背后的内存市场。全球有三大DRAM厂商:三星、SK海力士和美光,它们都已大力转向高带宽内存(HBM)和用于AI加速器的服务器DRAM。这些产品的利润率远高于游戏GPU中使用的GDDR,因此重新分配产能的动力非常强劲。

重新分配的规模之大令人震惊。IDC 的分析师预测,到 2026 年,人工智能数据中心可能会消耗全球高达 70% 的内存产量,而 2022 年这一比例约为 20% 至 30%。当全球大部分内存产量都用于服务器机房时,消费类设备只能争夺日益减少的剩余资源。这就是为什么从显卡到游戏主机,再到游戏电脑中的固态硬盘,所有设备都同时受到内存短缺的影响,它们都依赖于同一个内存源。

供应也无法简单地通过提升产能来满足需求。新的存储器制造产能需要数年时间和数十亿美元的投资才能投入使用。据IDC预测,“2026年DRAM和NAND闪存的供应量同比增长分别为16%和17%,低于历史平均水平。”随着需求加速增长而供应增长却低于趋势水平,价格成为唯一的释放压力的途径,而价格正承受着巨大的压力。

RTX 50 系列显卡价格上涨了多少?

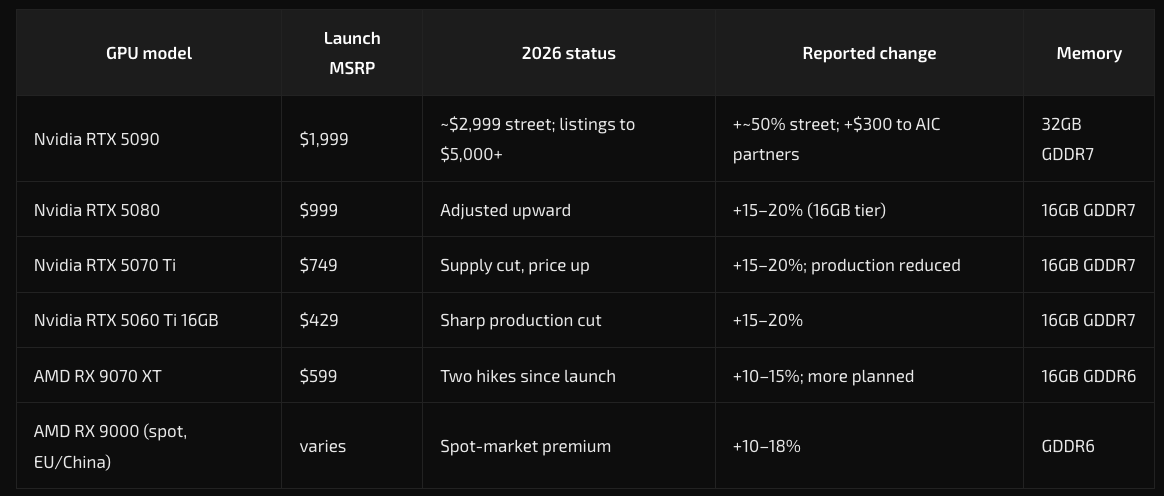

英伟达的GeForce RTX 50系列显卡是此次危机的最佳晴雨表,因为它采用了最先进的GDDR7显存,而GDDR7正是目前供应最短缺的显存类型。当英伟达通知其独立显卡(AIC)合作伙伴提价时,受影响最大的是那些配备最大显存容量的显卡。据TrendForce的数据显示,配备16GB或以上显存的RTX 50显卡价格上涨了约15%至20%,而AMD和英伟达整个供应链的涨幅则在10%至15%之间,具体涨幅取决于显存配置。

旗舰级显卡的情况最为严峻。RTX 5090 的厂商建议零售价为 1999 美元,而英伟达将 5090 和 5090D V2 两款 SKU 的价格上涨了约 300 美元,转嫁给了其合作伙伴。实际售价涨幅更大:GPU 价格追踪网站显示,RTX 5090 的售价在 2026 年年中约为 2999 美元,比上市价格高出约 50%,而个别零售商的标价甚至飙升至 5000 美元以上。自 2025 年底以来,各种爆料称 RTX 5090 的价格可能在年底达到 5000 美元,但这一数字目前仍为预测值,而非官方价格。

各显卡厂商提价的速度不尽相同。微星率先提高了RTX 50系列显卡的价格,华硕和技嘉随后跟进。下表总结了截至2026年7月初主要游戏显卡的价格情况。所有上市价格均为官方建议零售价;2026年的价格数据已根据厂商公告和价格追踪数据进行了调整,并反映了实际市场价格。

AMD Radeon RX 9000 系列显卡也面临价格上涨

AMD 的 Radeon RX 9000 系列显卡采用的是 GDDR6 显存而非 GDDR7,但这并未带来多少优势。GDDR6 的成本也随之飙升,而 AMD 实际上率先做出了调整。该公司在 2025 年底将 RX 9000 系列显卡的价格提高了约 10 美元(每 8GB 显存),并计划在 2026 年 1 月进行第二次提价。这使得 AMD 在价格方面领先于英伟达,这对于一家近年来一直以性价比取胜的公司来说,实属罕见。

压力并未缓解。据Board Channels发布的供应链报告显示,2026年下半年RX 9000系列显卡的价格将再次上涨10%至15%,而GDDR6显存的成本自2025年底以来已上涨15%至25%。TrendForce的数据显示,在欧洲和中国的现货市场,由于供货紧张,AMD RX 9000系列显卡的溢价幅度已达10%至18%。截至报道发布时,AMD尚未正式确认下半年的价格上涨计划,但涨价趋势已成定局。

AMD的战略难点在于,其价值主张依赖于低于英伟达的价格。当显存成本在两家公司中占比相同时,AMD在价格上的回旋余地就大大减少,而传统上青睐Radeon显卡的中端用户群体,恰恰是对50美元或100美元涨幅最为敏感的群体。

GDDR7如今主导了高端显卡的成本

以下数据彻底颠覆了整个讨论:在一些高端2026显卡中,显存(VRAM)的成本已占总物料清单的80%以上。英伟达或AMD设计的GPU核心,也就是大家通常所说的“显卡”,如今在制造成本中所占比例已降至少数。真正昂贵的部分是围绕它封装的显存。

GDDR7 的价格走势说明了这一点。到 2026 年第二季度,PC 厂商报告称 GDDR7 内存价格上涨了约 15% 至 20%,由于板卡合作伙伴争相抢购,交货周期延长了数周。由于像 RTX 5090 这样的旗舰显卡配备了 32GB 的 GDDR7 内存,每张显卡的内存成本呈爆炸式增长:容量翻倍,意味着你将面临双倍的内存市场压力,而这个市场已经失控。这正是英伟达 16GB 及以上容量的显卡价格涨幅最大,而 8GB 显卡价格涨幅相对较小的原因。

在高端内存成本和显卡价格之间,二者关系接近线性。关键不在于具体的金额,厂商不会公布组件,而在于曲线的形状。当内存成本占主导地位时,内存价格的飙升就意味着显卡价格的暴跌,芯片制造效率的提升再多也无法抵消这种影响。

英伟达削减供货量并搁置了新款显卡的更新计划

由于无法以合理的价格获得内存,英伟达为了自身利润做出了理性的选择,但同时也让游戏玩家感到沮丧:他们削减了显卡供应。到2026年上半年,报告显示,英伟达的显卡产量将同比下降20%到40%不等,其中显存容量最大的显卡首当其冲。TrendForce特别指出,RTX 5060 Ti 16GB和RTX 5070 Ti 16GB的减产幅度最大,而8GB的RTX 5060和5060 Ti则获得了更高的配额,以确保主流市场的供应。

限制有多严重的最明显迹象是:截至2026年6月底,尚未确认会推出桌面版RTX 50 Super的更新产品。通常情况下,英伟达会在产品中期推出配备更高显存容量的“Super”版本来提振销量。但在2026年,当显存成为稀缺且昂贵的原材料时,增加显卡的显存容量是任何公司都不愿做的事情。发烧友们期待的更新产品实际上已被市场规律所搁置。

这种供应链会产生连锁反应。由于渠道中的高端显卡数量减少,且没有新品更新来调整市场预期,现有的 RTX 50 和 RX 9000 系列显卡库存价格居高不下。稀缺性加上强劲的需求导致价格粘滞,这种模式也影响了英伟达进军数据中心市场的策略,我们在之前关于英伟达 RTX Spark 超级芯片的报道中对此进行了详细介绍。当时,人工智能对内存的需求从游戏领域分流出来,而这正是英伟达创纪录的数据中心收入的驱动力。

数据告诉我们什么?

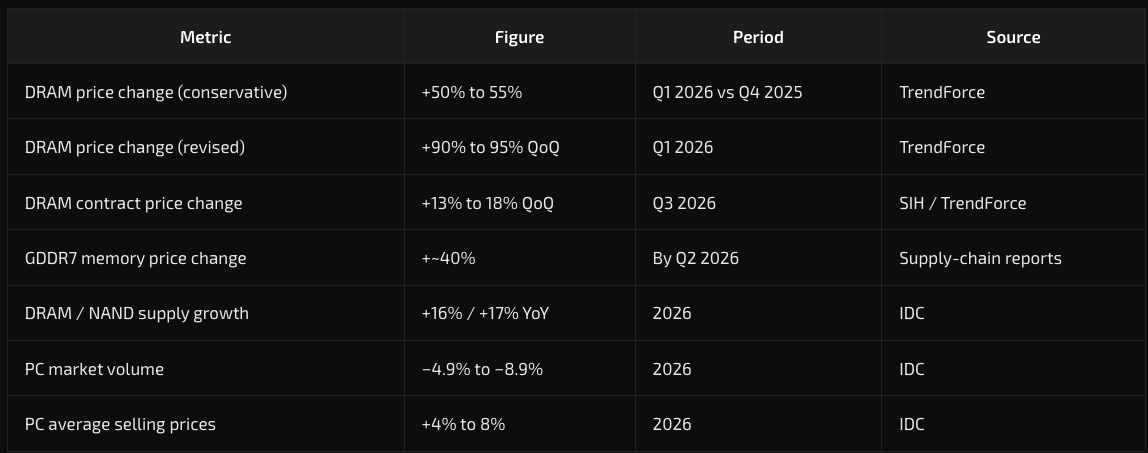

关于显卡价格上涨的传闻并非空穴来风,两家密切追踪内存和PC经济状况的公司提供的可靠市场数据也印证了这一点。这些数据令人警醒。就原始内存而言,TrendForce记录了年初的剧烈价格调整:“TrendForce预测,2026年第一季度DRAM内存的平均价格将比2025年第四季度上涨50%至55%。”这还是保守估计。

随着需求数据趋于稳定,预测结果却更加糟糕。根据修正后的数据,“TrendForce修正后的2026年第一季度预测显示,传统DRAM价格将环比上涨90%至95%。” DRAM价格在一个季度内几乎翻番,这种波动通常只会在严重的供应中断时才会出现——但这一次,中断的并非工厂火灾或地震,而是需求。

对个人电脑的下游影响也显而易见。IDC 模拟了内存短缺如何影响最终系统:“IDC 预计,到 2026 年,个人电脑市场可能萎缩 4.9% 至 8.9%,而个人电脑平均售价将上涨 4% 至 8%。”市场萎缩而价格上涨,这正是教科书式的供应驱动型冲击,而非需求激增。今年晚些时候出现了一丝曙光——Tom's Hardware 报道称,“SIH(通过 TrendForce)预测,2026 年第三季度传统 DRAM 合约价格将环比上涨 13% 至 18%” ——虽然仍是上涨,但随着消费者购买力达到极限,涨幅正在放缓。下表汇总了关键数据点。

价格冲击波也波及主机和掌机

这就不再仅仅是PC平台的问题了。所有现代游戏平台都是内存密集型设备,而正是DRAM竞购战推高了GPU价格,也迫使主机和掌机厂商在产品世代更迭中期提价——这在健康的市场中几乎是不可能发生的。通常情况下,硬件会随着世代更迭而降价。然而到了2026年,硬件价格却上涨了。

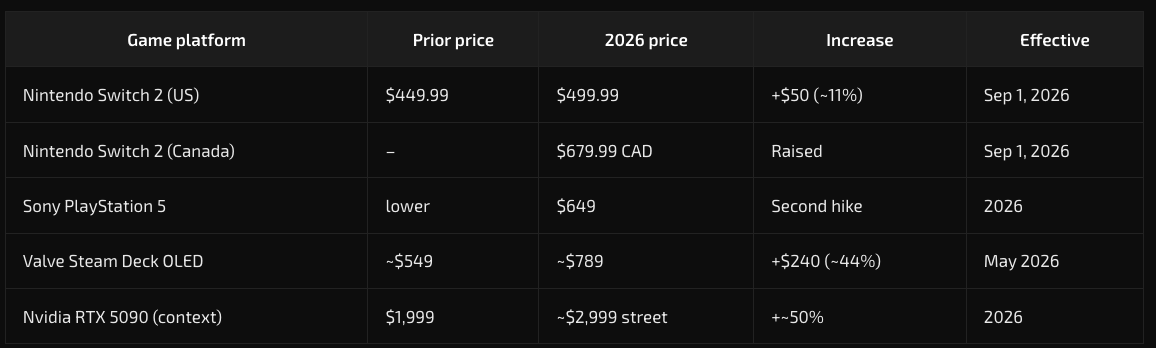

任天堂确认,Switch 2 的售价将从 449.99 美元上涨 50 美元至 499.99 美元,自 2026 年 9 月 1 日起生效(加拿大地区售价将涨至 679.99 美元)。任天堂给出的理由是中长期市场状况,普遍认为这是由于 DRAM 内存短缺造成的。任天堂提前四个月发出了通知,比其他竞争对手的通知时间更长。

索尼第二次上调了 PS5 的售价,至 649 美元,此举也归咎于内存成本上涨。Valve 的涨价幅度最大:它将 Steam Deck 的价格提高了约 240 至 300 美元,某些配置的涨幅接近 50%,OLED 版本的价格更是飙升至 789 美元左右,而且几乎没有提前通知,并明确表示是全球内存和存储设备短缺造成的。这与之前掌机内存危机如出一辙,只不过现在所有平台都受到了影响。

对于正在权衡不同平台的买家来说,价格上涨的根本原因至关重要。当显卡、游戏主机和掌机都因为相同的原因而涨价时,游戏硬件领域就不存在可以“安全”退而求其次的选择。

2026 年与 2021 年:为何此次短缺情况有所不同

经历过 2020-2021 年 GPU 短缺的玩家们如今感到似曾相识,但两次事件的本质截然不同,而这种差异决定了此次短缺的最终走向。2021 年的短缺是由投机性加密货币挖矿、疫情期间的需求以及半导体供应普遍紧张三者共同造成的。由于黄牛和矿工与玩家争夺相同的芯片,显卡售价飙升至建议零售价的两到三倍。关键在于,这种需求十分脆弱:当以太坊放弃工作量证明机制,加密货币价格下跌时,挖矿需求几乎在一夜之间消失殆尽,价格在 2022 年才逐渐恢复正常。

2026年的危机没有类似的泄压阀。人工智能数据中心对内存的需求并非投机性的,它由全球规模最大、盈利能力最强的科技公司的资本预算支撑,而且这些预算还在增长,而非缩减。近期不会出现类似加密货币崩盘的“人工智能崩盘”,从而突然释放出大量的内存容量。这种需求是结构性的,买家对价格不敏感,而供应响应是以晶圆厂建设的年限来衡量的,而不是以月来衡量的。

这是一个令人不安的结论:2021 年的飙升之后有所回落,而 2026 年更像是价格的重新趋于平稳。GPU价格的底线已经上升,即使严重的短缺缓解后,价格也可能不会回到之前的水平。同样的因素也在重塑组件成本,例如AMD 将 AM5 插槽的寿命延长至 2029 年,厂商们正在延长硬件的生命周期,以避免消费者在高成本环境下频繁重复购买。

英伟达、AMD 和英特尔:谁来承担内存账单?

三家GPU厂商应对危机的方式各不相同,它们的选择也暴露了各自的竞争地位。英伟达凭借创纪录的AI营收,几乎没有动力去保护游戏市场。它所能获得的每一GB GDDR7显存,都与利润更高的HBM显存在内部展开竞争。英伟达的应对措施:提价、减产、放弃产品更新表明,对于一家将游戏业务置于AI战略之后的公司而言,其行为已不再是重点。

AMD面临的风险更大。游戏业务仍然是其面向消费者的品牌形象中占比最大的部分,而其品牌价值也建立在性价比之上。AMD虽然已经将成本转嫁给消费者,但一直采取循序渐进的方式:早期是每8GB内存10美元,之后逐步提高价格。该公司如履薄冰:提价过快,就会失去其在GPU市场赖以生存的性价比优势;提价过慢,则会导致显卡利润率低于可承受范围。英特尔是规模最小的厂商,其Arc系列采用GDDR6显存,同样受到内存价格上涨的影响。但英特尔的策略是坚守低端市场,继续争取市场份额:在这个细分市场,即使是小幅涨价也会让消费者感到最吃力。

最终结果是,这三者都无法缓解市场压力。当共同投入成本在物料清单中占据主导地位时,价格竞争就会崩溃,因为已经没有竞争对手了。这与前几代人经历价值战争的市场格局截然不同。

显卡价格何时下降?

坦白说:短期内不会。TrendForce 和 IDC 的共识是,真正缓解价格压力取决于新的存储器制造产能,而这些产能最早也要到 2027 年才能实现量产。美光和 SK 海力士都在建设新厂,但产能建设速度缓慢。大多数分析师预测,消费者最早也要到 2028 年才能真正感受到价格压力,而高企的价格水平将持续到 2027 年底。

市场出现了一些放缓的迹象。预计2026年第三季度DRAM价格将以每季度13%至18%的速度增长——远低于第一季度超过50%的涨幅——这表明市场正在降温,因为消费者已经达到了承受能力的极限。但是,“价格上涨速度放缓”并不等同于“价格下跌”。对于游戏玩家来说,实际情况是,2026年以及2027年的大部分时间里,任何需要大量内存的设备,无论是显卡、游戏主机还是掌机,都将保持高昂的价格。

对2026年剩余时间及以后的预测:

价格将持续高位至 2027 年。由于 2027 年之前没有新的晶圆厂产能,而消费者纾困措施预计要到 2028 年才能实施,预计目前的高成本局面至少还会持续 18 个月。

厂商倾向于推出低显存容量的显卡。预计8GB和12GB显卡将优先供货,而16GB及以上容量的显卡仍然稀缺,价格也更高。

2026 年不会推出桌面版 RTX 50 Super 更新产品。在显卡上增加显存成本过高,而显存又是瓶颈;因此,中期更新计划实际上已被搁置。

二手显卡市场升温。由于新显卡价格居高不下,上一代显卡和二手显卡的保值能力将远超正常周期,使得二手市场格外诱人。

新的价格底线依然存在。即使严重的短缺缓解后,GPU价格也不太可能完全恢复到2026年之前的水平,人工智能的结构性需求已经永久性地推高了内存成本。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序