超越单芯片:AI竞争转向机架与POD集群规模

AI算力需求正呈指数级增长,增速大幅超越摩尔定律,同时设备功耗与综合成本压力持续攀升。衡量AI算力效率的核心指标不再是单颗芯片性能,而是机架级每瓦算力与单位总拥有成本算力。这标志着行业正迎来重大转型:半导体厂商必须从单一芯片供应商,转型为机架、整机柜集群级整体解决方案服务商。这场变革已渗透AI数据中心基础设施的每一层:存储层SSD整机柜集群规模持续扩容,计算与互联层则开启机架/整机柜集群维度的激烈竞争。

在此行业背景下,专用芯片(ASIC)设计与服务商的竞争格局也同步重构。本文将分析英伟达与各大云服务商(CSP)如何布局AI机架/整机柜集群赛道,以及Broadcom、Marvell、MediaTek、Global Unichip(GUC)、Alchip等ASIC设计企业,如何借助共封装光学(CPO)等互联技术,将业务边界从芯片层级拓展至机架与整机柜集群市场。

英伟达跳出单芯片,全面布局AI基础设施全链路

先明确术语定义:AI POD(交付单元)是一套独立AI算力单元,集成计算节点、网络、存储与配套软件。纵向扩展互联(Scale-up Interconnect,单系统内垂直扩容)是一套核心技术,可实现多芯片、跨机架设备以极低时延融合为统一算力系统,是机架/整机柜集群一体化集成的底层基础。

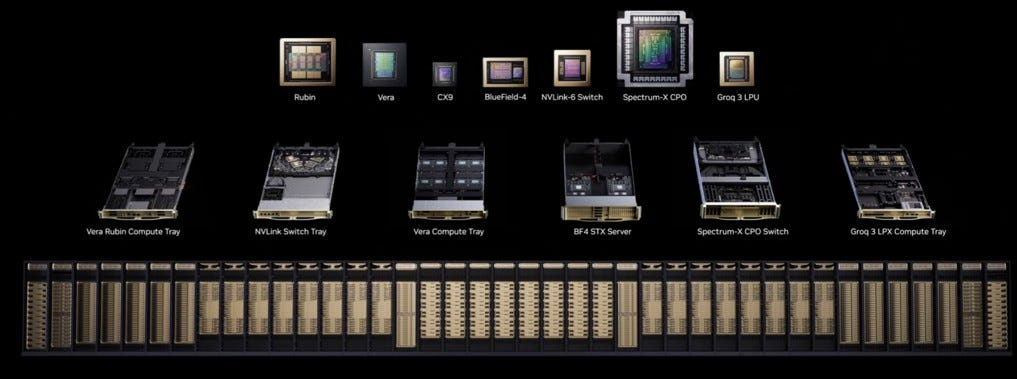

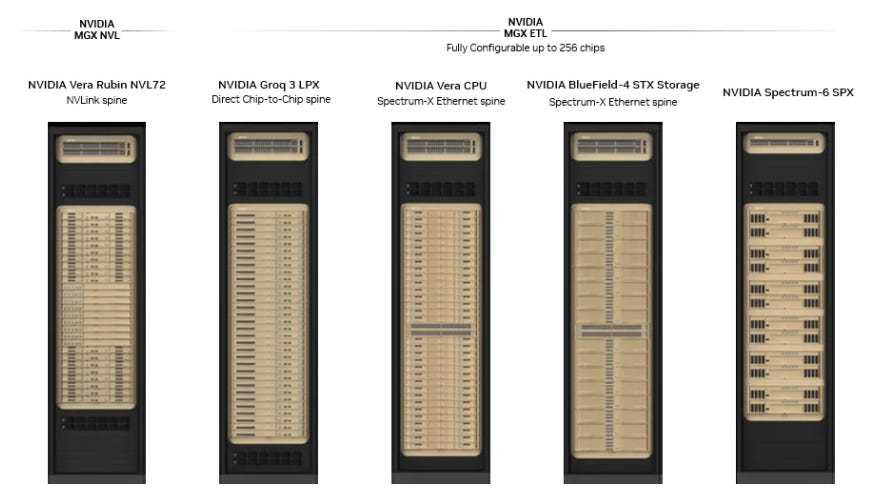

随着AI算力部署单元持续规模化,英伟达在2026年3月GTC大会不仅发布七款全新Rubin系列芯片,还推出五款MGX架构机架系统,可将上述芯片集成至单机架;多台机架通过交换机互联,即可搭建大规模VeraRubin整机柜集群。

为进一步完善AI数据中心硬件产品矩阵,英伟达近年先后从内存互联交换芯片厂商Enfabrica、AI推理语言处理单元(LPU)厂商Groq手中收购核心人才与技术授权,同时布局量子计算、光通信元器件企业,全方位打磨整机柜集群级极限算力性能。

英伟达发布Rubin系列七款芯片

英伟达Vera Rubin平台五款MGX机架系统

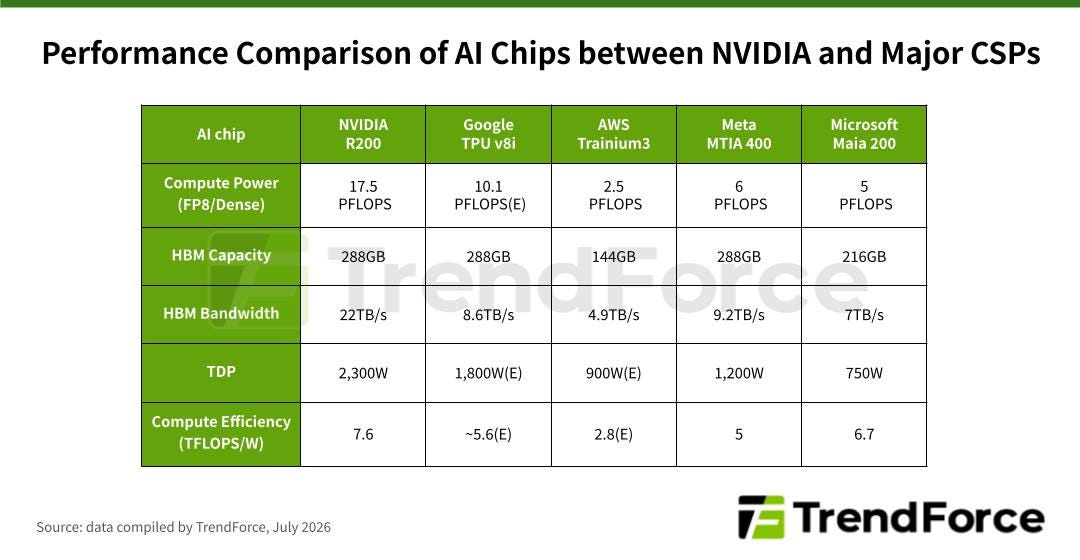

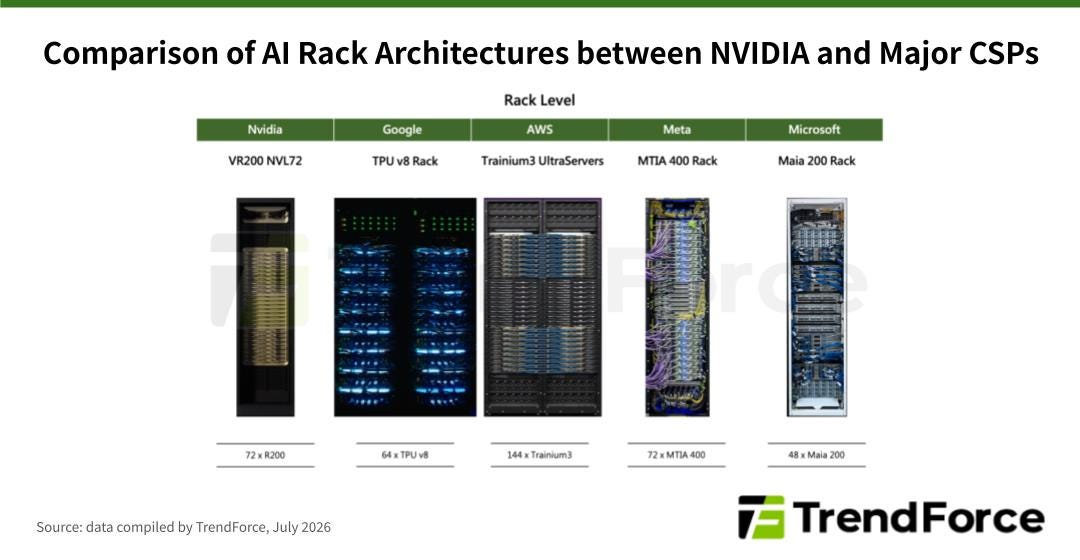

Google、AWS、微软自研专属AI机架/整机柜集群

为优化AI算力表现,各大云服务商不仅在自研推理芯片中搭载大容量片上静态内存(SRAM),还打造自有架构AI机架与整机柜集群。Google布局最为激进:早在2017年就落地自研芯片间互联技术ICI;2021年部署光电路交换机(OCS);并计划2026年在TPUv8系列中搭载自研Axion CPU与Boardfly网络架构。

AWS计划在2026款Trainium3超算服务器中搭载自研NeuronLink互联方案与Graviton系列CPU;微软则将在Maia200整机柜集群部署以太网纵向扩展网络与Cobalt 200 CPU。Meta路线完全不同,采用开放计算项目(OCP)开源标准搭建标准化数据中心硬件生态,以此压缩整体部署成本。

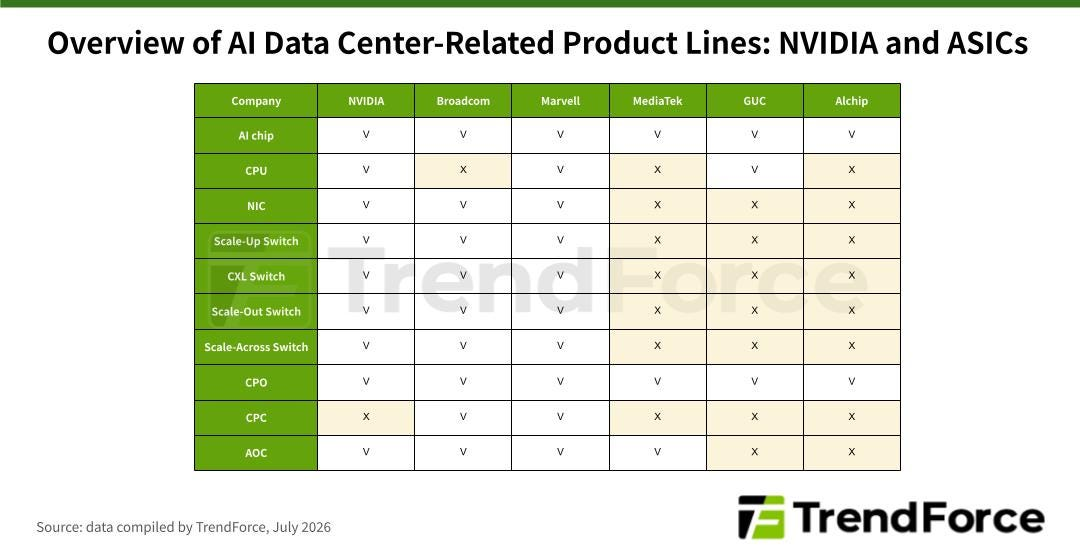

Broadcom、Marvell领跑ASIC赛道,MediaTek、GUC、Alchip押注共封装光学CPO

云服务商自研AI机架/整机柜集群的行业趋势,倒逼ASIC设计与服务商跳出芯片业务,推出机架、整机柜集群级整套解决方案,为ASIC设计厂商开辟全新增量市场。

Broadcom与Marvell已搭建覆盖交换机、智能网卡(NIC)的完整产品线,同时在共封装光学(CPO)技术领域抢占先发优势;MediaTek、GUC、Alchip现阶段深耕AI芯片研发,积累成熟产品落地案例,计划依托CPO集成平台切入机架/整机柜集群赛道。

TrendForce指出,除AI主芯片外,CPO是上述六家头部企业全部重金投入的技术路线。这充分印证行业共识——CPO已成为决定下一代AI机架、整机柜集群算力性能的核心差异化技术。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序