8万亿美元押注AI基建,推高芯片、电力、消费终端全链条成本

人工智能基础设施的大规模建设,早已不只是软件层面的竞争,供应链层面的博弈愈发凸显,并且这股热潮已经开始推高各类商品成本。各大科技巨头数千亿资金加码 AI 基建,硬件、电力、基建施工成本同步上涨,相关影响已经体现在通胀数据之中。

外界常将 AI 竞赛描述为各家争相研发更智能大模型的比拼,本质上这是一场规模空前的产业扩张浪潮。数据中心需要高密度先进芯片集群、大规模冷却系统、光纤网络以及备用供电设施。哥伦比亚大学经济学家 Stijn Van Nieuwerburgh 在接受采访时直白评价,这场 AI 基建热潮 “实体属性极强”。他测算,2032 年前全球 AI 相关基建总投入或将达到 8 万亿美元,足以直观体现当下建设规模之大。

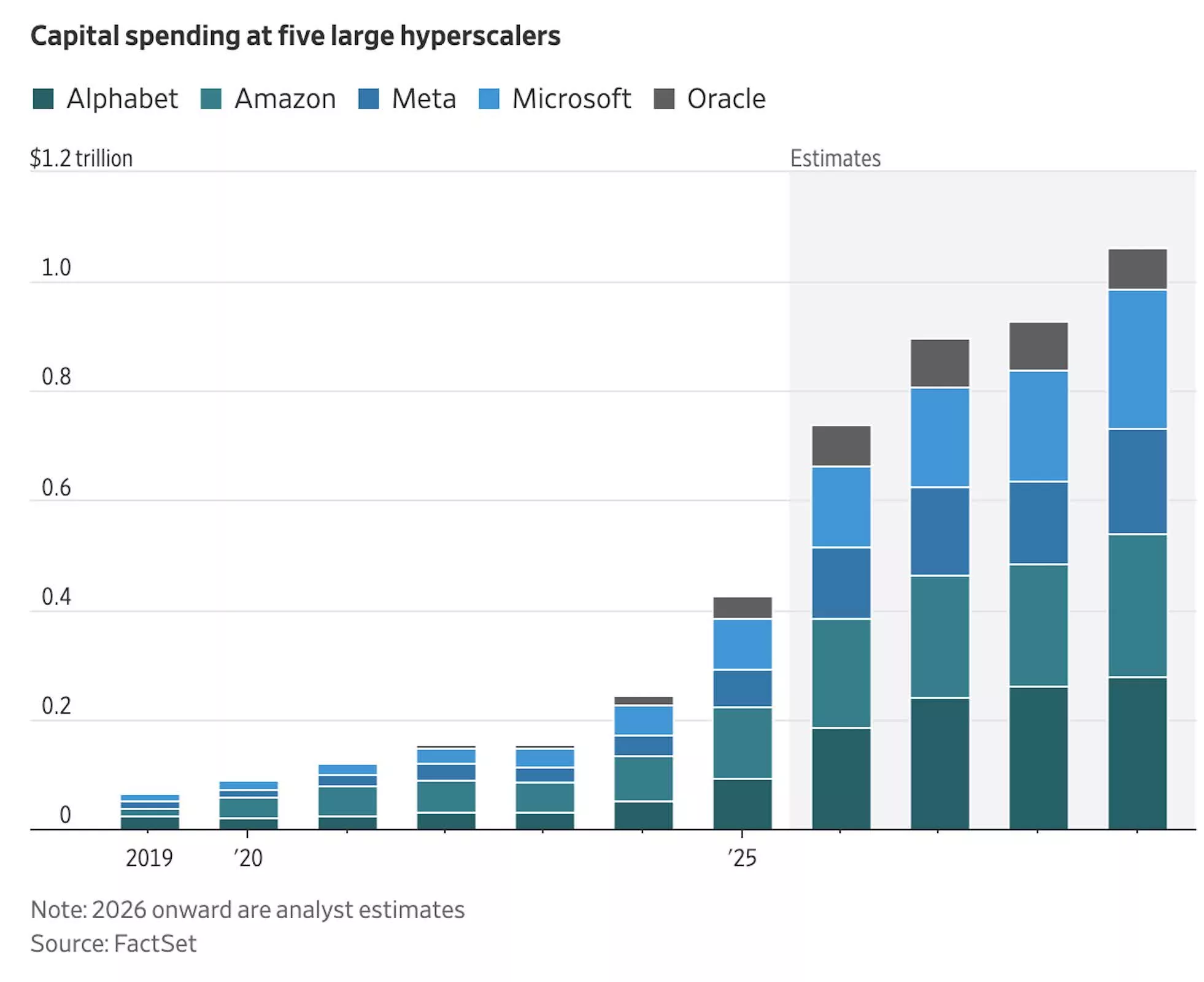

企业端资本开支已经直观反映出这一趋势。Alphabet、亚马逊、Meta、微软、甲骨文今年资本支出预计合计达 7410 亿美元,较去年大幅攀升。巨额投资持续挤压 AI 硬件核心元器件的供给,半导体与存储芯片首当其冲。

而这些元器件同样是消费电子产品的核心零部件,成本外溢效应在此体现得尤为明显。游戏主机、汽车及各类终端设备共用当下被 AI 需求挤占的供应链。任天堂、微软、索尼均上调旗下硬件售价,苹果也跟进涨价。苹果 CEO Tim Cook 坦言,近期成本上涨幅度,是他从业四十余年 “从未在任何领域见过的”。

涨价压力并非个别案例。官方数据显示,5 月计算机软件及外设居民消费价格同比上涨约 15%;批发端电子元器件及配件价格同比飙升 27%。虽然这类品类在整体通胀权重中占比不高,但清晰释放出需求持续走强的信号。

本轮周期的特殊之处在于,涨价具备长期持续性。此前关税、油价暴涨等通胀冲击,往往会随产业链传导逐步消退;但 AI 基建扩张具备长效属性,并非一次性短期事件,投资浪潮目前仍处于起步阶段。美联储理事 Lisa Cook 近期指出,企业已公布的数据中心建设计划中,仅有很小一部分落地完工,意味着后续成本上行压力还将持续释放。

OpenAI 与 Anthropic 计划推进 IPO,进一步助推 AI 基建投资热潮。资本市场已提前反应。过去一年半导体板块股价大幅走高,市场预判算力需求将长期旺盛,即便短期股价有所波动。

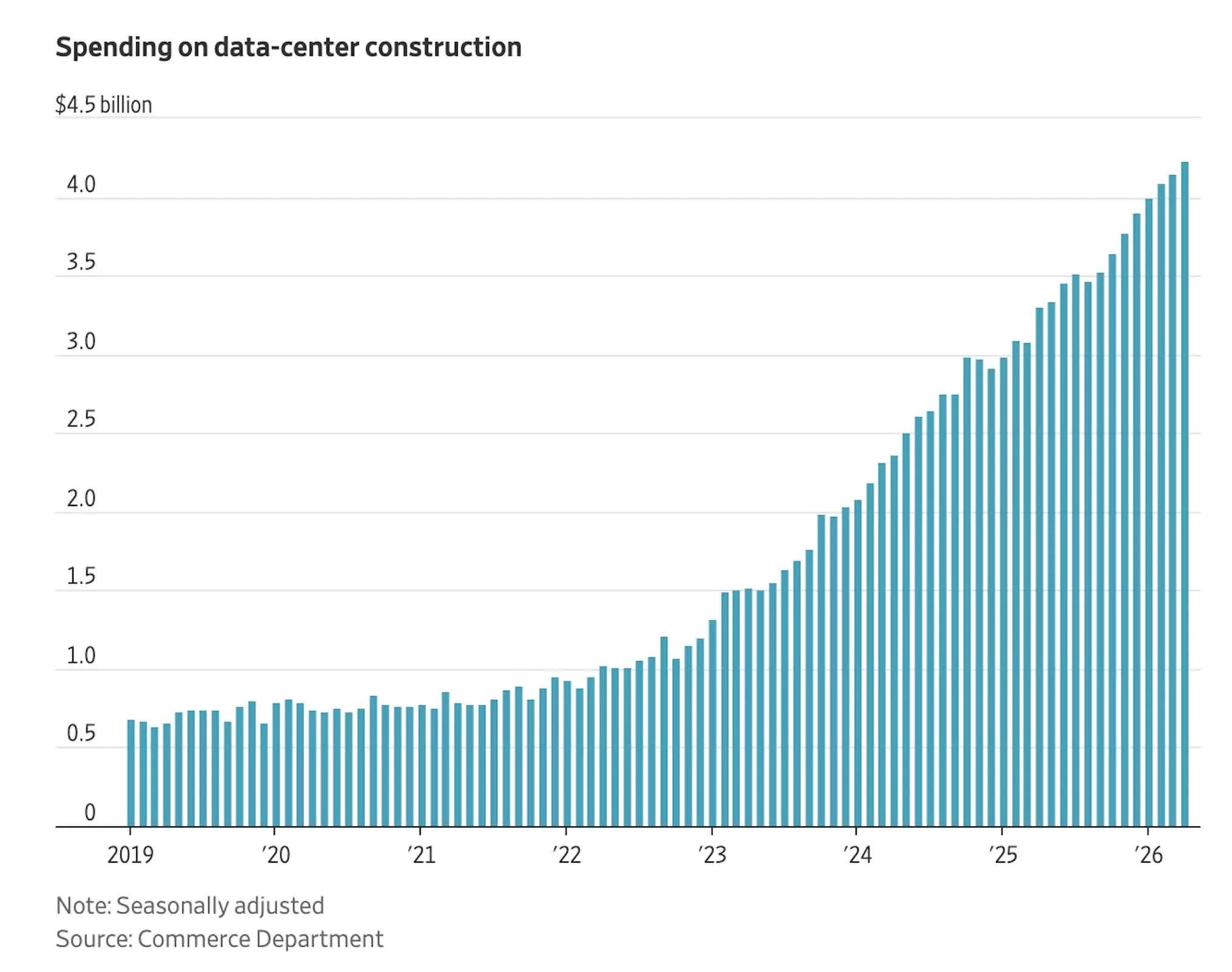

成本上涨的影响不止局限于硬件领域。数据中心基建相关用工成本同步走高,4 月电气布线承包商薪资同比上涨 6.5%,显著高于私营部门整体 3.6% 的薪资涨幅。

电力是另一大成本压力来源。数据中心耗电量极其庞大,高盛测算,2030 年前数据中心将贡献近半数美国电力需求增量,短期居民电价或将每年上涨约 6%。

经济学家普遍判断,本轮行情不会复刻疫情后那种剧烈通胀飙升。受影响品类在居民总消费中占比偏低,但风险在于通胀将缓慢抬升:经济多环节成本持续累加,拖累通胀回落速度不及市场预期。

多家机构调研印证了这一判断。全美商业经济协会调研显示,81% 受访经济学家认为,未来一年 AI 基建会进一步推高通胀。EY-Parthenon 首席经济学家 Gregory Daco 表示,这是技术变革周期里十分典型的规律。“任何重大技术革命初期,有限资源都会面临供给紧张,进而持续推高物价。”Gregory Daco 说道。

长期来看,供需格局或将迎来反转。过往历次技术革新,最终都会依靠生产效率提升摊薄整体成本,部分政策制定者认为 AI 也将遵循这一规律。美联储主席 Kevin Warsh 提出观点,AI 能够大幅提升生产效率、增强美国产业竞争力,有望成为压制通胀的核心力量。

但短期影响十分明确:搭建 AI 算力基础设施耗资巨大、消耗海量资源,供应链供给增速暂时难以匹配建设节奏。在供需平衡改善之前,AI 繁荣带来的成本上涨,会持续传导至消费者能感知到的各类终端产品。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序