光模块赛道,六年冲刺1123亿美金

Yole Group发布了最新的光子学报告《2026年数据通信与电信光收发器市场展望》,对数字基础设施领域增长最快的细分市场之一进行了全面分析。

人工智能的兴起正在从根本上改变光连接的角色。曾经被视为辅助技术的光连接,如今已成为人工智能规模化发展的关键推动因素。随着人工智能模型规模和复杂性的增长,处理器、服务器、机架和数据中心之间交换的数据量急剧增加,从而对高性能光互连提出了前所未有的需求。

Yole 表示,人工智能不再仅仅是增加了对光收发器的需求;它正在重新定义整个光子产业的发展路线图。

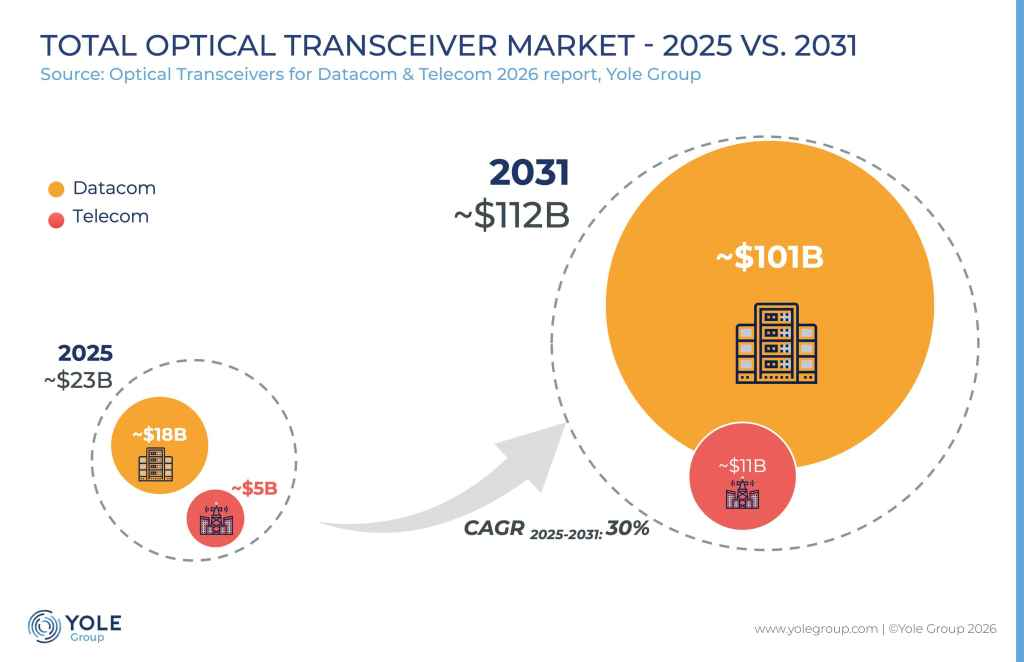

据Yole Group预测,全球光收发器市场正进入新的增长周期。从2025年的234亿美元增长到2031年的1123亿美元,数据通信应用市场将呈现令人瞩目的30%的复合年增长率。这一增长主要得益于人工智能训练和推理基础设施的推动,预计到预测期结束时,这些领域将占市场总收入的90%以上。

在2026年版报告中,分析师探讨了人工智能驱动的基础设施需求如何加速整个行业的技术转型。市场参与者在向更高速度架构(例如800G、1.6T以及最终的3.2T)迁移的同时,也在采用新的光子平台、封装方法和光引擎设计。

该报告的主要发现之一是,硅光子技术凭借其更高的带宽密度、更低的功耗以及向共封装光学器件的自然过渡路径,成为下一代光互连的主导技术平台。与此同时,随着业界为单通道400G架构做准备,包括薄膜铌酸锂(TFLN)、磷化铟(InP)、钛酸钡(BTO)和有机调制器在内的新型材料平台也正在蓬勃发展。

Yole Group 的报告同时重点提及全球竞争格局与供应链发生重大变革。中国厂商中际旭创(TeraHop)、新易盛(Eoptolink)、光迅科技(Accelink)在数通光器件领域持续巩固市场份额;而海外企业高意(Coherent)、英伟达(NVIDIA)、鲁门特姆(Lumentum)在 DSP 数字信号处理芯片、相干光系统、激光器芯片、硅光子平台、高端光引擎等核心技术赛道保持战略领先。与此同时,电吸收调制激光器(EML)、DSP 芯片、光子集成工艺的产能供给受限,正逐步成为制约行业后续增长的核心瓶颈。

Yole 表示,光收发器市场正进入新的增长周期。随着人工智能集群规模不断扩大、分布日益分散,光连接正从一种网络组件演变为一项战略性基础设施技术,从而在整个价值链上创造了巨大的机遇。

光模块巨头:订单已排到2028年

美股光模块巨头Lumentum公布了强劲的第三财季财报。该公司高速光学组件的需求前景强劲,因为这些组件对于人工智能基础设施至关重要。

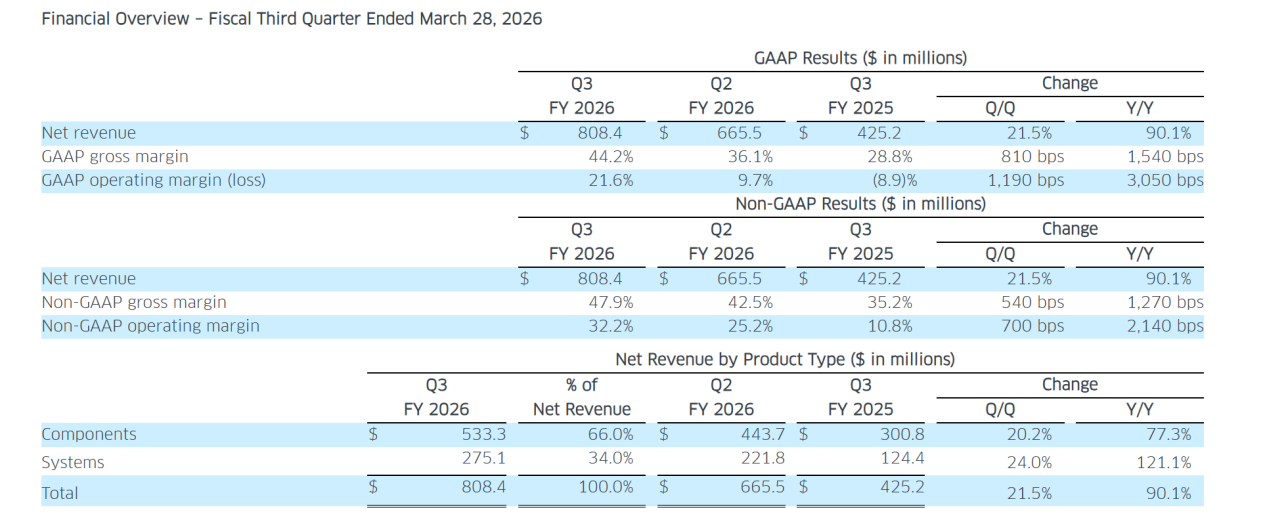

财报显示,在截至3月末的第三财季中,营收达到8.084亿美元,同比增长了90.1%,略微超出LSEG收集的分析师预期8.043亿美元。去年同期公司营收为4.252亿美元,上一季度营收为6.655亿美元。

Lumentum总裁兼首席执行官迈克尔·赫尔斯顿(Michael Hurlston)表示:“Lumentum第三财季业绩表现卓越,营收同比增长90%,创下8.08亿美元的历史新高。虽然营收增长持续占据新闻头条,但我们近期业绩更令人印象深刻的是利润率的提升。第三财季,毛利率环比提升540个基点,营业利润率环比提升700个基点。”

赫尔斯顿表示,该公司的订单已经排到2028年,因为连接GPU集群所需的组件的需求增长速度已经远远超过了供应的生产速度。

AI算力基建浪潮席卷全球,光通信正经历超级周期,其中最受关注的光模块可谓AI时代“数据血脉”。当前,光模块厂商预研布局未来产品的节奏持续加快,虽然1.6T速率光模块还在量产上量过程中,且国内CSP客户主要需求仍来自400G和800G光模块,但业内6.4T NPO、12.8T XPO等新型方案不断涌现。

目前多家头部光模块玩家构建起了包括传统可插拔光模块、LPO、LRO、XPO、NPO、CPO等多种形态光模块方案。今年3月,最新可插拔光模块标准XPO(超高密度可插拔光学)提出,AI数据中心光互联进入“超高密度可插拔”阶段,OFC(全球光纤通信大会)上,国内多家企业、TeraHop(中际旭创旗下海外运营主体)、Coherent等纷纷亮出XPO方案。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序