6.5亿美元跃升至81亿美元!FOPLP、玻璃基板市场6年暴涨12倍

随着半导体企业持续研发先进封装技术,以支撑复杂度不断提升的人工智能(AI)与高性能计算(HPC)算力需求,全球扇出型面板级封装(FOPLP)与玻璃基板封装(GSP)市场未来数年将迎来高速增长。根据Counterpoint Research发布的《2026年FOPLP与玻璃基板行业报告》,FOPLP与玻璃基板合计市场规模预计将从2024年的约6.5亿美元,在2030年突破81亿美元。

AI与HPC应用将成为拉动市场增长的核心动力,到2030年,该领域营收将占到FOPLP整体市场收入的45.6%。AI加速器、高端计算处理器出货量持续攀升,市场对高互连密度、散热性能更优、可适配大尺寸封装的封装方案需求同步走高。

Counterpoint Research研究副总裁Yoshio Tamura表示:“封装复杂度持续提升,玻璃基板作为传统有机基板的替代方案,获得行业广泛关注。相较于有机基材,玻璃基板在互连密度、尺寸稳定性、翘曲控制层面具备突出优势,能够支撑下一代芯粒架构与大型AI处理器的研发落地。”

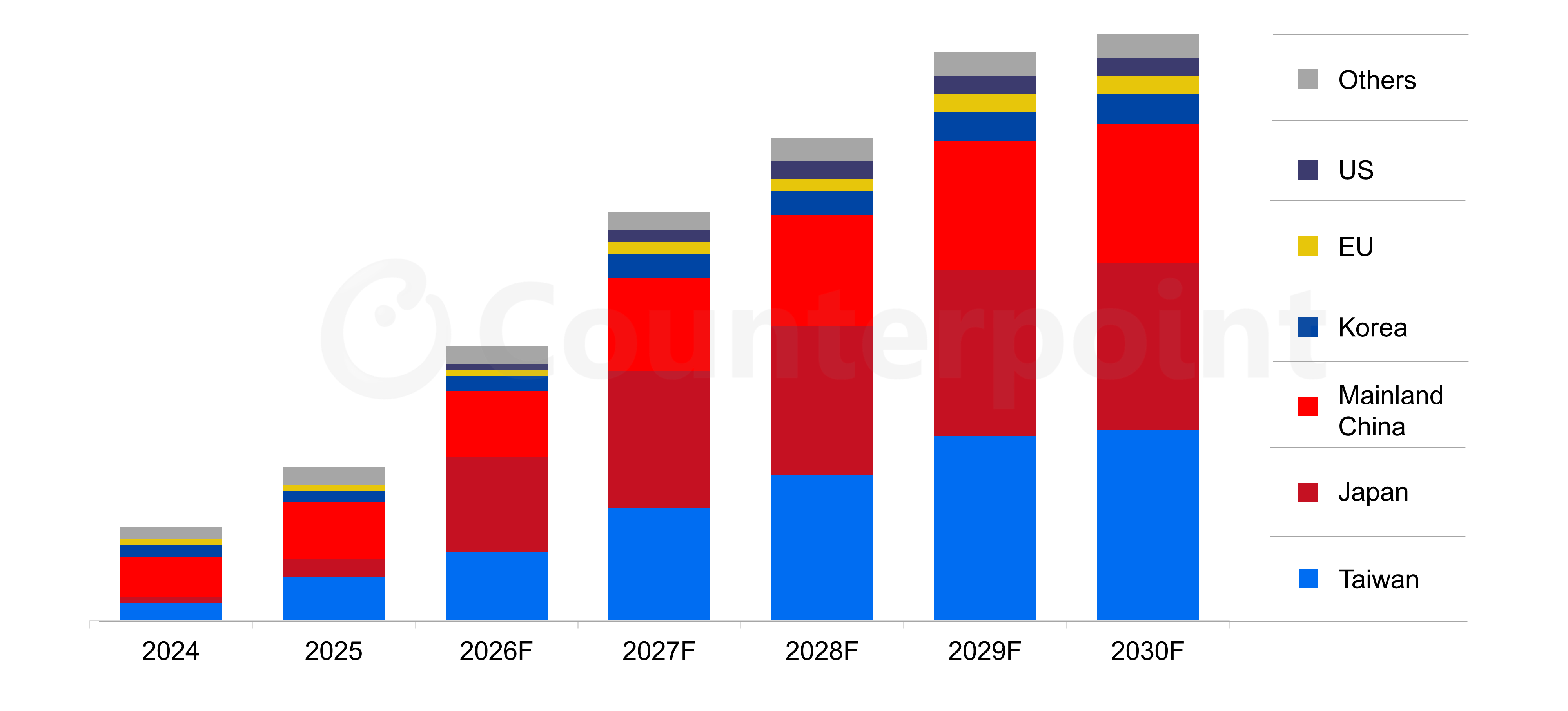

2024–2030年全球各区域FOPLP面板产能预测

从区域供给格局来看,东亚仍将是全球面板级封装核心制造基地。Counterpoint Research预测,2030年中国台湾、日本、中国大陆合计将占据全球84.8%的面板级封装产能。其中随着玻璃基板产线投资加码,日本产能扩张速度将尤为突出。

尽管行业整体前景向好,但面板尺寸标准化、玻璃通孔(TGV)工艺一致性、大规模量产良率等技术难题,仍会制约商业化落地节奏。报告预测周期内,全产业链持续协同研发、技术迭代,将推动该类封装方案进一步普及。

“超级玻璃”,万亿元新赛道

近日央视财经报道称,随着大模型参数向万亿级演进,AI芯片的面积不断变大,热量变高,让传统硅基板封装材料极易发生变形。而TGV玻璃基板,凭借低损耗、抗翘曲,支持大尺寸面板级生产,且材料成本远低于传统硅基板等多种优势,成为下一代先进封装材料的理想之选。业内普遍将2026年,视为玻璃基板产业化关键窗口期。

中国工程院院士彭寿预测,未来,这块“超级玻璃”,可能在“十五五”末期,变成上万亿元的新赛道。随着AI算力需求的爆发,传统封装材料正逼近物理极限。作为下一代先进封装的关键底座,TGV玻璃基板正成为重塑全球半导体产业格局的新变量。

当前全球半导体先进封装用玻璃基板产业,整体呈现“欧美起步早,亚太加速追赶、格局快速重构”态势。国内现已形成合肥、蚌埠、咸阳、成都四大玻璃基板产业集群,依托我国在显示玻璃领域积累的深厚底蕴,国产TGV玻璃基板正在加速打破海外技术壁垒。

台积电正全力研发面板级封装技术CoPoS,用以替代现有CoWoS工艺。CoPoS封装制程将使用到玻璃承盘,未来玻璃核心基板加工通孔TGV关键技术能否成熟,牵动玻璃基板效能与CoPoS量产良率。在CoPoS架构中导入玻璃核心基板,通过其优异刚性与电学特性,能让封装翘曲指标改善16%,并大幅降低电感与电阻值,突破传统有机基板的物理极限。

英特尔则依托里奥兰乔工厂领跑玻璃基板赛道,力争成为全球首家实现该产品量产的企业。早在2023年英特尔就公布了玻璃基板技术,今年早些时候,英特尔展出了搭载EMIB先进封装技术的首款玻璃核心基板,这项技术也吸引了苹果、特斯拉等行业巨头的关注。

而在中国多家公司围绕玻璃基板的核心难题“打孔”进行攻坚。湖南长沙的一家脆性材料精密加工企业,最新的激光诱导蚀刻工艺,目前已实现百万级通孔0ppm的不通率。蓝思科技玻璃基板产品正在配合海内外客户开展多测试送样验证,在激光诱导的蚀刻工序上,已经完成多轮试验,并且敲定了最优参数。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序