消费级DRAM缺货潮蔓延至DDR2产品

TrendForce最新调研显示,成熟制程DRAM供给出现结构性紧缺,采购消费级DRAM的厂商为拿到更多供货配额,只能转采老旧代内存产品。市场由此掀起一轮老旧存储芯片采购热潮,带动DDR2、DDR3等前代产品价格持续走高。

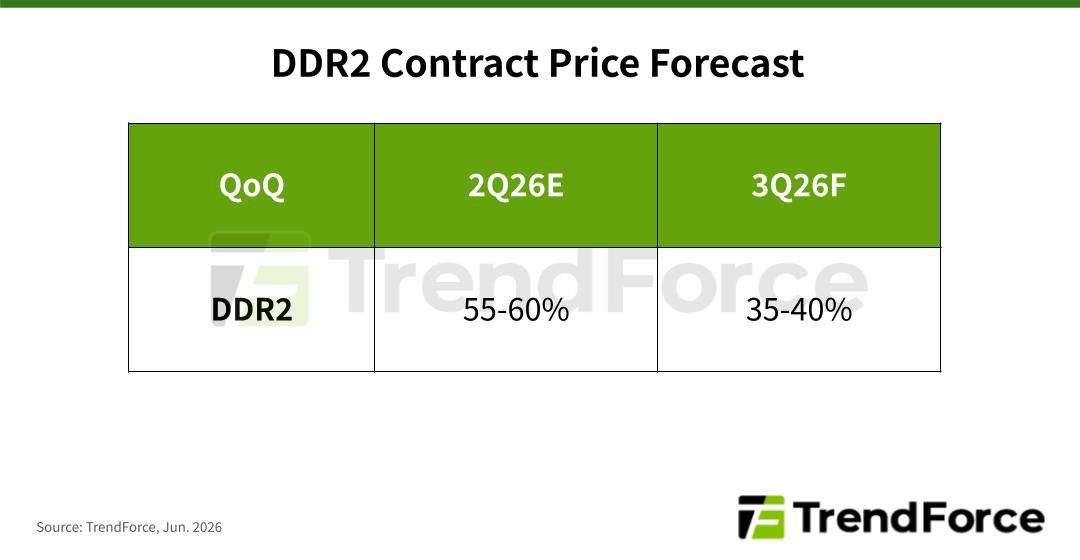

继2026年一季度大幅涨价后,TrendForce测算,DDR2合约价2026年二季度涨幅约55%~60%,2026年三季度将再度上涨35%~40%。

TrendForce指出供给端现状:三大DRAM原厂持续倾斜先进制程产能,用以匹配AI基建投资催生的HBM、服务器DRAM增量需求。DDR4等成熟制程产品的晶圆投片配额随之缩减,采购DDR4等消费级DRAM的厂商只能转向中国台湾存储厂商寻求货源。

当前市场需求远高于台湾存储厂商的比特产出量,南亚科技、华邦电子议价权大幅提升。受供给总量约束,两家厂商主动缩减低毛利产品产能,转产高附加值产品以提升盈利水平。

消费级DRAM持续缺货、合约价快速上涨,部分整机OEM与ODM厂商选择下调内存规格,控制整机生产成本。不少产品方案从DDR4更换为DDR3,部分搭载DDR3的设备更是重新改用DDR2方案。

厂商选用更低容量、更老旧代次的内存,只为拿到更稳定的供货配额。这也使得消费级DRAM缺货压力沿各代存储产品层层传导。

DDR2核心供应厂商为华邦电子与晶豪科技。其中华邦正逐步下调DDR2产能,将产线转向DDR3、DDR4、LPDDR4等高毛利产品,该产能调整会进一步收紧DDR2供给。与之相反,晶豪科技计划在力积电现有晶圆配额内拉满DDR2产能,集中资源布局该品类增厚利润,弥补华邦减产留下的DDR2供给缺口。

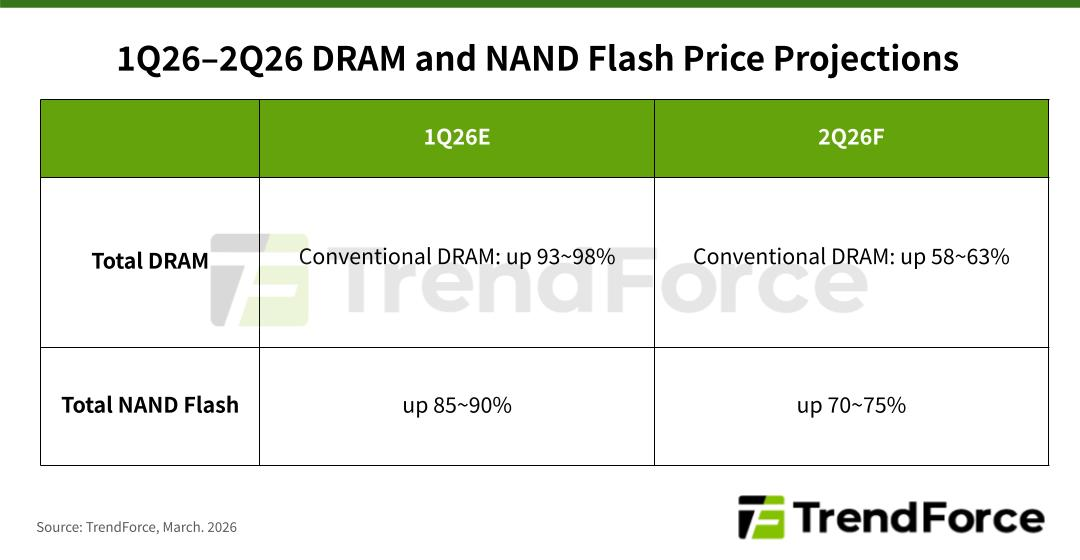

二季度常规DRAM合约价环比上涨58%–63%, NAND合约价上涨70%–75%

根据TrendForce此前存储价格调研显示,2026 年第二季度,DRAM 厂商正将产能转向HBM与服务器应用,并通过补涨定价缩小各产品线价差。尽管终端市场出货存在下行风险,常规DRAM合约价预计环比仍将上涨58%–63%。

与此同时,NAND Flash 市场持续受 AI 与数据中心需求拉动,涨价已蔓延至全产品线。整体来看,2026 年第二季度 NAND Flash 合约价预计环比上涨70%–75%。

细分DRAM各产品线价格趋势可见,供给持续偏紧对价格形成支撑。尽管 PCDRAM整体系统需求已下修,但供应商同步削减了对 PC OEM 与模组厂的出货量。由此,配额满足率较低的 OEM 厂商被迫以更高价格向原厂或模组商采购,进一步支撑了价格上涨。

北美云服务提供商(CSP)正加速 AI 推理部署,带动 AI 服务器与通用服务器需求攀升,高容量 RDIMM成为主要采购目标。供给端,受更高利润率驱动,供应商持续优先保障服务器DRAM产能,并与核心客户洽谈长期合约(LTA)以支撑未来扩产。但短期内供给依旧紧张。

智能手机领域,终端品牌持续面临存储器成本上涨压力,或自 2026 年第二季度起调整生产计划。不过上半年移动DRAM需求预计不会大幅萎缩。随着供应商与核心客户敲定二季度价格、确立涨价基准,并通过补涨缩小不同应用间价差,移动DRAM合约价预计环比继续走高。

显卡DRAM方面,存储器成本上涨压制笔记本与游戏设备需求,同时 GDDR 产能分配有限导致供给受限,预计 2026 年第二季度价格将进一步上涨。

消费级DRAM方面,客户主要聚焦低成本、走量的低毛利产品。2025 年初以来的持续涨价已导致部分产品成本高于售价,采购需求略有放缓。但主流供应商逐步退出消费级DRAM市场仍是供需失衡的核心原因,供给短缺局面尚未缓解。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序