92亿美元!企业存储一季度爆发,华为15%增速亮眼

近日IDC发布《全球企业存储系统季度追踪报告》,报告显示2026年一季度全球外部OEM企业存储系统(ESS)市场营收规模大幅提速,厂商营收达92亿美元,同比增长22.7%。这一增速相较于2025年全年3.9%的增速和2025年第四季度5.5%的增速,实现显著攀升,而这一增长的背后是由延后的基础设施更新支出、存储芯片涨价、AI催生存储需求三重因素共同作用。2026年一季度增速大幅跳涨,也标志着行业增长逻辑发生根本性转变,AI配套存储需求成为核心增长引擎。

过去两年,服务器与GPU赛道热度居高不下,企业存储市场长期处于弱势;如今两大利好形成双向助推:企业此前优先加码AI服务器而暂缓存储设备迭代,现阶段集中启动存储基础设施更新;同时AI训练链路、推理业务、非结构化数据处理场景催生出全新存储需求。另一方面,NAND闪存、DRAM等核心元器件供给持续紧张,推高整机售价,让市场营收增幅进一步高于出货量增速。

此外,报告还指出,全闪存阵列(AFA)营收首次突破市场总营收五成,营收49亿美元,同比增长32.7%,占整体ESS市场52.6%;混合闪存阵列(HFA)营收35亿美元,同比增长14.0%,市占37.8%;纯硬盘阵列营收9亿美元,同比增长10.2%,市占9.6%。

高端存储(均价高于25万美元)市场营收24亿美元,同比激增60.7%,市占25.5%,增长动力来自大规模AI基础设施存储部署;中端存储(均价2.5万-25万美元)营收59亿美元,同比增长17.3%,市占64.4%;入门级存储(均价低于2.5万美元)营收9亿美元,同比下滑6.1%。

具体到厂商,头部厂商单季度市占提升幅度领跑同行,营收份额同比扩大超4个百分点,达到31.2%。全球增速前三区域分别是中东欧(+41.7%)、加拿大(+25.4%)、中国(+20.7%),其中美国依旧是核心市场,同比增长30.4%,营收39.5亿美元,全球占比42.8%。

为什么2026年企业存储市场会大幅增长?

针对2026年一季度企业存储市场,IDC分析指出,两项结构性因素拉高行业营收增速,涨幅远超设备出货量本身带来的增长。第一,存储芯片涨价周期延续。固态硬盘、机械硬盘、DRAM价格季度环比持续上行,抬升存储整机均价。IDC预判芯片涨价态势将持续至2027年,待新增晶圆产能落地后,供需紧张局面才会实质性缓解。

第二,积压多年的设备更新周期集中释放。2024至2025年企业将预算倾斜至服务器与AI算力设备,搁置存储换代计划,当前老旧存储设备迎来集中更新窗口,高端存储领域替换需求尤为迫切。IDC追踪数据显示,均价25万美元以上的高端存储一季度同比暴涨60.7%,是全市场增速最快的细分赛道。

IDC预测,即便设备出货量受元器件供给限制难以快速放量,在上述双重因素加持下,2026年剩余季度行业增速仍将长期高于历史平均水平。

AI带动的存储需求现状如何?

从各大厂商财报及IDC一季度渠道数据来看,存储已经成为企业落地AI业务的核心瓶颈。多家头部存储厂商近季度营收创下新高或接近历史峰值,业绩增长直接对应各类AI业务算力存储需求。专为AI训练、推理场景优化、保障GPU与存储高带宽传输的全闪存产品,是IDC监测范围内增速最快的品类之一。同时订阅制、存储即服务模式认可度持续提升,企业搭建AI基础设施时更倾向按需付费的采购方案。

IDC全球企业基础设施追踪业务研究总监Juan Seminara表示:“2026年一季度是企业存储市场的转折点。过去两年存储赛道热度被服务器、AI计算硬件掩盖,如今重回双位数高增长。积压已久的设备更新潮、元器件涨价、AI全链路(训练、推理、非结构化数据处理)存储需求多重共振,造就了行业多年未见的高增长环境。全闪存阵列营收占比突破50%,这一结构性变化清晰预示,企业正为AI时代重构底层数据基础设施。”

戴尔领跑,中国市场同比增长20.7%

2026年一季度全球九大监测区域中八个实现营收同比正增长,区域市场整体向好。其中美国稳居全球第一大市场,一季度营收39.5亿美元,同比增长30.4%,占全球市场42.8%,增长依靠云厂商大规模搭建AI存储集群、各行业企业同步更新存储设备;

中东欧增速全球第一,同比增长41.7%,营收2.31亿美元,当地政府与企业数字化基建投入提速;加拿大同比增长25.4%,营收2.182亿美元;中国市场同比增长20.7%,营收14.2亿美元,在地缘环境承压的背景下,本土AI基础设施持续投入支撑行业上行。

亚太日本以外区域、西欧增速接近,分别同比上涨19.1%(7.016亿美元)、18.9%(17.5亿美元),西欧增长部分依托各国国家级主权AI项目落地;拉美、中东及非洲增速相对平缓,分别同比增长10.6%、5.0%;日本市场基本持平,同比微降0.2%,营收3.196亿美元,去年同期基数较高导致增速走平。

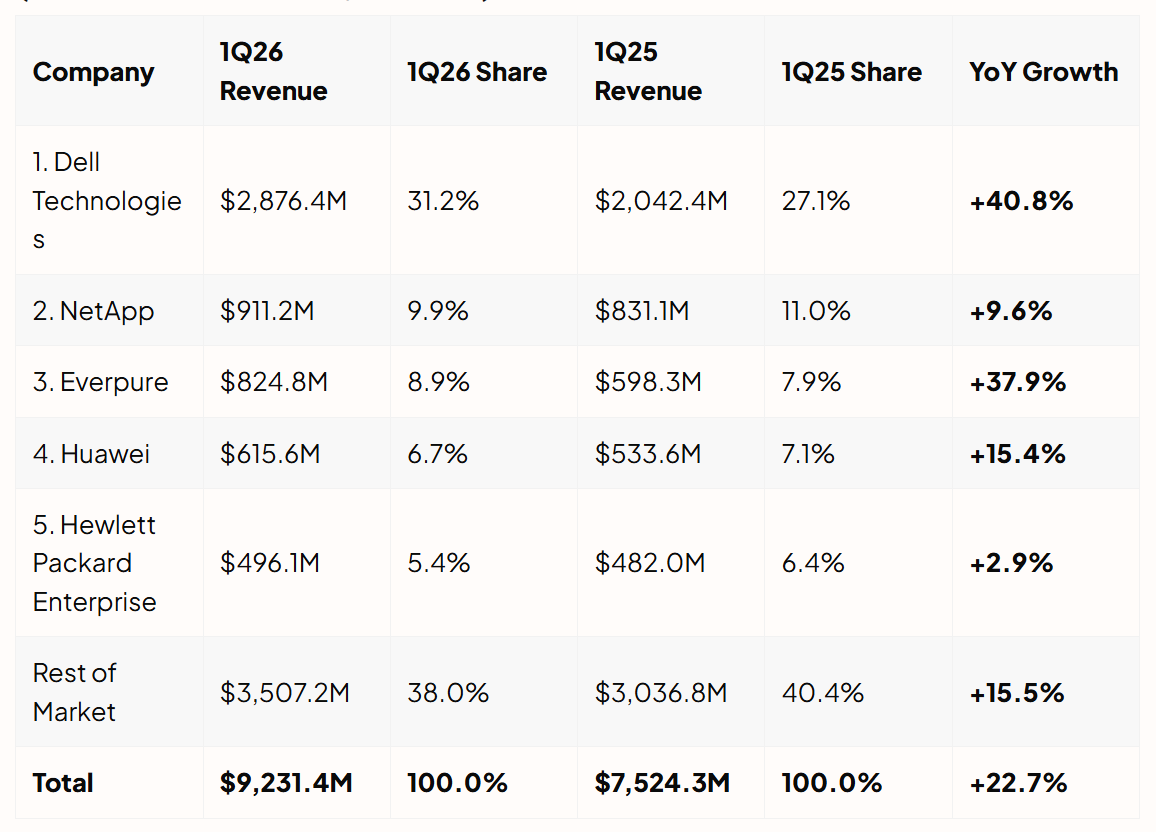

具体到厂商,2026年一季度戴尔拉大领先优势,营收份额31.2%,同比增长40.8%,全产品线均衡发力,搭配AI存储配套销售策略成效显著;NetApp稳居第二,市占9.9%,同比增长9.6%,全闪存业务与云原生数据管理业务持续扩容;Everpure升至第三位,市占8.9%,同比增长37.9%,订阅模式普及、AI优化存储平台拉动增长;华为位列第四,市占6.7%,同比增长15.4%;HPE位列第五,市占5.4%,同比增长2.9%。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序