功率型碳化硅,正式走进AI时代

Yole Group发布了最新年度报告《2026年功率碳化硅市场与应用》,全面分析了全球碳化硅产业,涵盖材料、晶圆、器件、应用、供应链和技术发展等各个方面。

如今,人工智能正推动数据中心对电力需求空前高涨。满足这些需求需要全新的电源架构,这为功率碳化硅技术创造了巨大的发展机遇。与此同时,电气化进程持续变革着交通和能源系统。在此背景下,碳化硅在电力电子领域扮演着战略性角色。它能够实现更高的效率、更高的功率密度和更低的能量损耗。因此,碳化硅正成为下一代数字和能源基础设施的关键推动因素。

Yole表示,下一阶段的动力型碳化硅增长不仅将由电动汽车驱动,还将由能源和数字基础设施的加速电气化驱动。

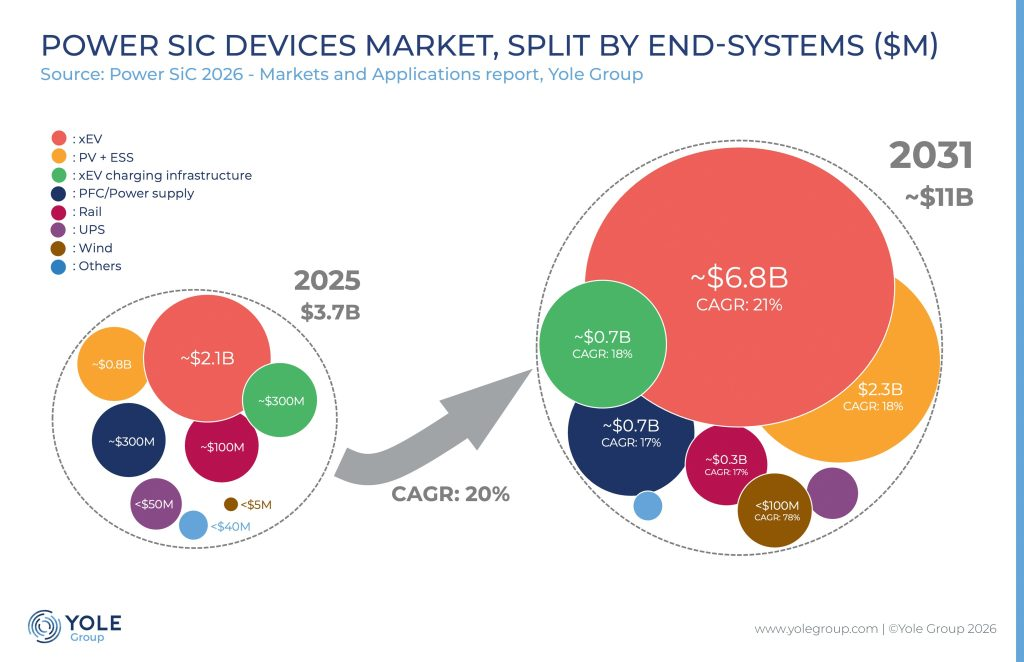

Yole Group在其最新报告中预测,到2031年,功率级碳化硅(SiC)器件市场规模将达到110亿美元,这主要得益于电动汽车、可再生能源系统、电池储能装置、电动汽车充电基础设施和轨道交通的强劲需求,以及快速发展的人工智能数据中心生态系统。尽管2024年和2025年电动汽车需求出现暂时放缓,但汽车市场正步入新的增长阶段。Yole Group的报告重点指出,800V纯电动汽车的部署日益增多,而这类电动汽车对碳化硅的需求量远高于以往的平台。

到 2031 年,800V 平台预计将占全球纯电动汽车出货量的一半左右,使汽车行业成为整个预测期内 Power SiC 收入的最大贡献者。

今年早些时候,Yole Group发布的《2026年化合物半导体产业现状——聚焦衬底和外延片》报告指出,人工智能基础设施是化合物半导体最具发展前景的领域之一。而碳化硅(SiC)是新一代电源的关键推动因素之一,这为整个碳化硅供应链带来了额外的增长动力。随着电力需求的持续增长,业界正致力于提升电源的效率。

电源单元的功率水平正朝着3kW以上迈进;从48/54V机架式配电过渡到三相侧车式高压直流(HVDC)架构,并最终过渡到800VDC/±400VDC,对于面向人工智能工厂设计的直流电源架构而言,已成为必经之路。高压直流架构以及下一代固态变压器(SST)被视为需要实现的里程碑。除了在高压和高效率方面表现出色之外,碳化硅(SiC)还有其他一些优势使其占据有利地位。过去几年整个供应链的投资也确保了供应能够应对激增的需求。

Yole表示,功率型碳化硅的应用不再局限于汽车行业。人工智能数据中心的兴起,与电动汽车、可再生能源和储能技术一起,正在创造新的市场需求,使市场更加多元化和更具韧性。随着人工智能数据中心、电气化和能源转型重塑电力基础设施需求,功率级碳化硅(SiC)正成为一项关键的使能技术。

扬杰科技:2026年将成为公司SiC业务加速放量的关键之年

扬杰科技在接受调研者提问时表示,自2025年四季度以来,行业SiC新增晶圆产能扩张节奏有所放缓,而主驱、OBC、充电模块等传统应用领域,对国产SiC MOS器件的需求持续快速增长;同时消费电源、AI等新兴应用场景需求集中爆发,行业供需格局持续向好。预计未来数个季度,市场需求增速将持续高于新增产能释放节奏,行业景气度有望延续。

公司SiC业务将重点深耕新能源汽车、光储、AI服务器电源及消费类电源等领域,依托技术与产品优势抢抓市场机遇,2026年将成为公司SiC业务加速放量的关键之年。目前公司多项定点项目稳步推进,预计年内陆续落地,将有效带动产品销量显著增长。为匹配市场需求,公司同步推进产能扩建,夯实交付能力。

三星重启SiC业务

据科技媒体SammyGuru报道,三星电子已悄然重启其碳化硅(SiC)半导体代工业务,此举旨在抢占下一代功率半导体市场份额,巩固自身技术领先地位,同时提升现有8英寸代工生产线的利用率。行业普遍预测,三星电子有望于2028年正式启动SiC半导体的大规模量产。

知情人士透露,三星电子于5月已恢复与相关合作伙伴就SiC生产线建设的磋商工作,正联合材料、零部件及设备(统称SoBuJang)领域的企业,共同探讨技术引入、产线搭建及商业化落地方案。目前,三星电子已与部分合作伙伴就新增SiC生产设备的规模展开具体讨论,项目推进已进入实质性阶段。“此前一度停滞的碳化硅代工业务,现已正式全面重启,三星已启动前期筹备,力争将其打造为三星电子新的增长引擎。”一位业内人士如是表示。针对此次重启SiC半导体代工业务及相关量产计划,三星电子一位高管以“目前尚未有任何确切消息”为由,拒绝发表进一步评论。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序