Omdia:半导体市场Q1营收突破3000亿美元,存储器市场格局转变

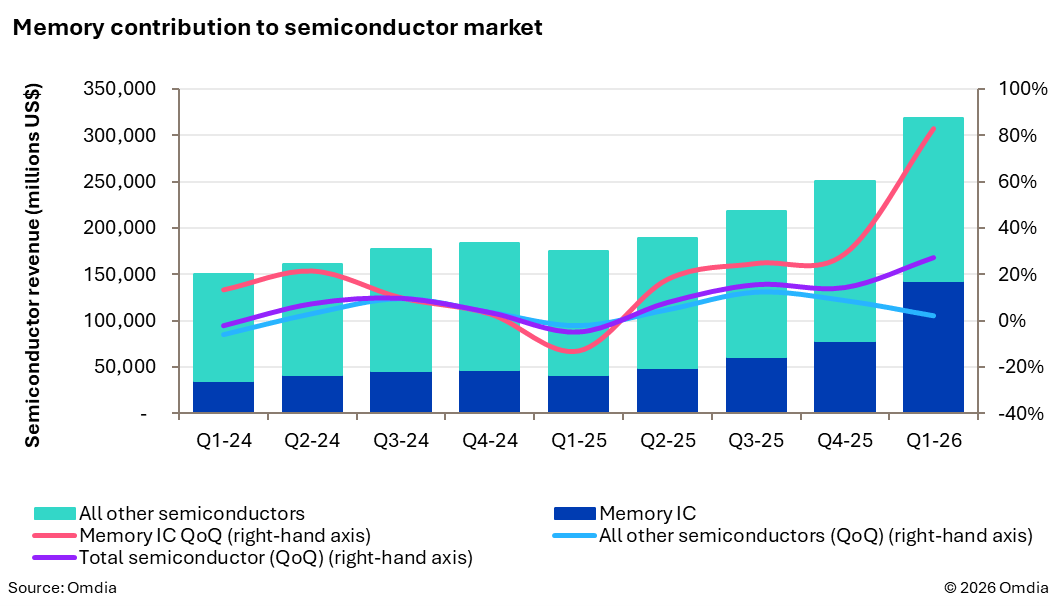

半导体行业在经历了创纪录的一年后,新的一年延续了这一增长势头。据Omdia最新研究显示,2026年第一季度半导体收入环比增长27%,达到3190亿美元。其中,存储器收入的增长最为显著,环比增长超过80%。

自 Omdia 于 2002 年第一季度开始按季度追踪半导体市场以来,27% 的环比增长率是迄今为止观察到的最高值。该市场已连续三个季度实现两位数营收增长,预计 2026 年第二季度将延续这一趋势。这将使半导体营收有望在 2026 年上半年突破 7000 亿美元。人工智能相关需求依然强劲,而存储器供需失衡仍然是半导体市场的主要趋势之一。

存储器市场再创新高

动态随机存取存储器 (DRAM) 和 NAND 闪存 (NAND) 的收入继续保持强劲增长,在一个季度内几乎翻了一番。人工智能的强劲需求推动了 DRAM 和 NAND 市场的发展,导致平均售价 (ASP) 大幅上涨。因此,这两种产品在 2026 年第一季度占半导体总收入的 40% 以上,远高于约 20% 的长期平均水平。

在存储器市场中,NAND闪存是增长的主要贡献者。2026年第一季度,NAND闪存营收接近480亿美元,环比增长96%,主要得益于市场整体价格上涨。受人工智能和数据中心需求持续增长以及供应持续受限的推动,NAND闪存的平均售价环比增长95%。由于产能利用率仍然很高,且供应恢复受到技术转型、良率学习和产品组合挑战等因素的限制,预计NAND闪存市场的增长势头将持续到2026年第二季度,从而支撑营收和价格的进一步上涨。

抛开存储因素,增长更符合历史模式。

尽管存储器市场打破了历史规律,但半导体市场的其他部分并非如此。剔除存储器IC的收入后,2026年第一季度半导体市场虽然实现了增长,但增幅远低于预期。非存储器半导体收入在2026年第一季度环比增长略高于2%。历史上,无论是整体半导体市场还是非存储器部分,第一季度的收入通常都会下降约4%。部分组件的表现符合典型的季节性规律;微控制器(MCU)、分立器件和光器件市场在第一季度的环比降幅在个位数到中等水平之间。然而,其他组件,尤其是人工智能和数据中心生态系统中的组件,其表现优于第一季度通常的收入降幅。这使得半导体市场的非存储器部分实现了温和增长。

前景

预计2026年第二季度半导体市场将继续保持强劲增长,存储器收入的持续增长将继续推动半导体市场向前发展。尽管季度增速预计低于第一季度,但仍足以使半导体市场环比增长超过20%。Omdia业务负责人Clifford Leimbach表示:“市场连续四个季度实现两位数营收增长,表明当前市场对半导体的需求十分强劲。预计这一增长将使2026年上半年市场规模超过7000亿美元,有望在今年突破1万亿美元大关。”

千亿存储新贵们,高位套现

生成式AI的算力巨浪与存储周期的复苏暖流交汇,将一批本土存储厂商推上了资本市场的风口。

2026年行至年中,江波龙、佰维存储等一批A股存储概念股业绩爆发,股价扶摇直上,纷纷叩开千亿市值的大门。然而,聚光灯下,这些刚刚站上千亿市值台阶的存储新贵们,其资本动作却耐人寻味。

一方面,产业资本、创始人或董监高密集抛出减持计划,大额套现、落袋为安。另一方面,公司主体争相奔赴港股,寻求更便捷的国际资本通道以开启二次融资,急迫补血扩张。

江波龙、佰维存储、兆易创新、协创数据等多家千亿市值附近的存储概念股,纷纷发布了股东减持公告,有的源于早期产业投资基金的正常退出,有的则是创始人及高管出于个人资金需求的主动套现。

6月5日晚间,江波龙发布公告称,公司副总经理朱宇因个人资金需求,计划在2026年6月30日至2026年9月29日期间通过证券交易所以集中竞价、大宗交易方式合计减持公司股份不超过59.84万股,占公司总股本比例为0.1414%。

按6月8日收盘价485.06元/股计算,本次减持最高可套现约2.9亿元。值得注意的是,这并非朱宇首次减持,此前的2025年9月其就已减持57.73万股,减持均价108.76元/股,套现6278.71万元。

除了存储模组厂商,5月26日晚,A股存储芯片龙头兆易创新发布公告称,公司董事长、实控人朱一明在5月11日至25日的11个交易日内,通过集中竞价与大宗交易累计减持632.99万股,占公司总股本的0.90%。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序