智能手机需求疲软,OLED材料出货预估下调

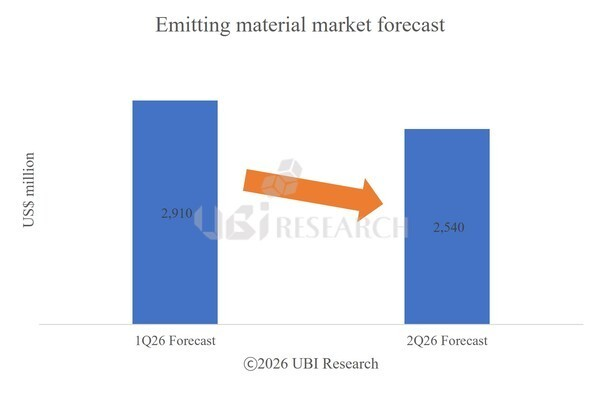

受存储芯片涨价拖累智能手机出货、面板出货量下滑影响,业内下调本年度全球OLED发光材料需求预期。市场调研机构UBI Research发布数据,将今年全球OLED面板厂商发光材料采购规模下调至25.4亿美元,较其一季度此前预测的29.1亿美元下调幅度达12.8%。

本次预期下调的核心诱因是存储芯片涨价致使智能手机市场销量走弱。手机出货量下滑直接压缩智能手机用OLED面板需求,而OLED发光材料属于面板制造核心耗材,采购量与面板产能、工厂稼动率直接挂钩。

UBI Research指出,今年多数主流OLED面板企业的发光材料采购量均将出现下滑,中国面板厂商受手机OLED订单萎缩冲击更为明显,采购降幅预计高于韩国显示企业。韩系面板厂商深耕高端手机、IT类面板、OLED电视等高附加值产品,原材料采购规模有望保持稳健;相较之下,韩厂受芯片涨价带来的减产影响更小。

UBI Research相关负责人表示:“存储芯片涨价已经成为左右终端产品成本与销售策略的关键变量。受各家面板产品结构、终端品类布局差异影响,今年不同厂商的OLED发光材料采购表现将出现明显分化。”

全球智能手机市场正迎来史上跌幅最深的一轮下行周期

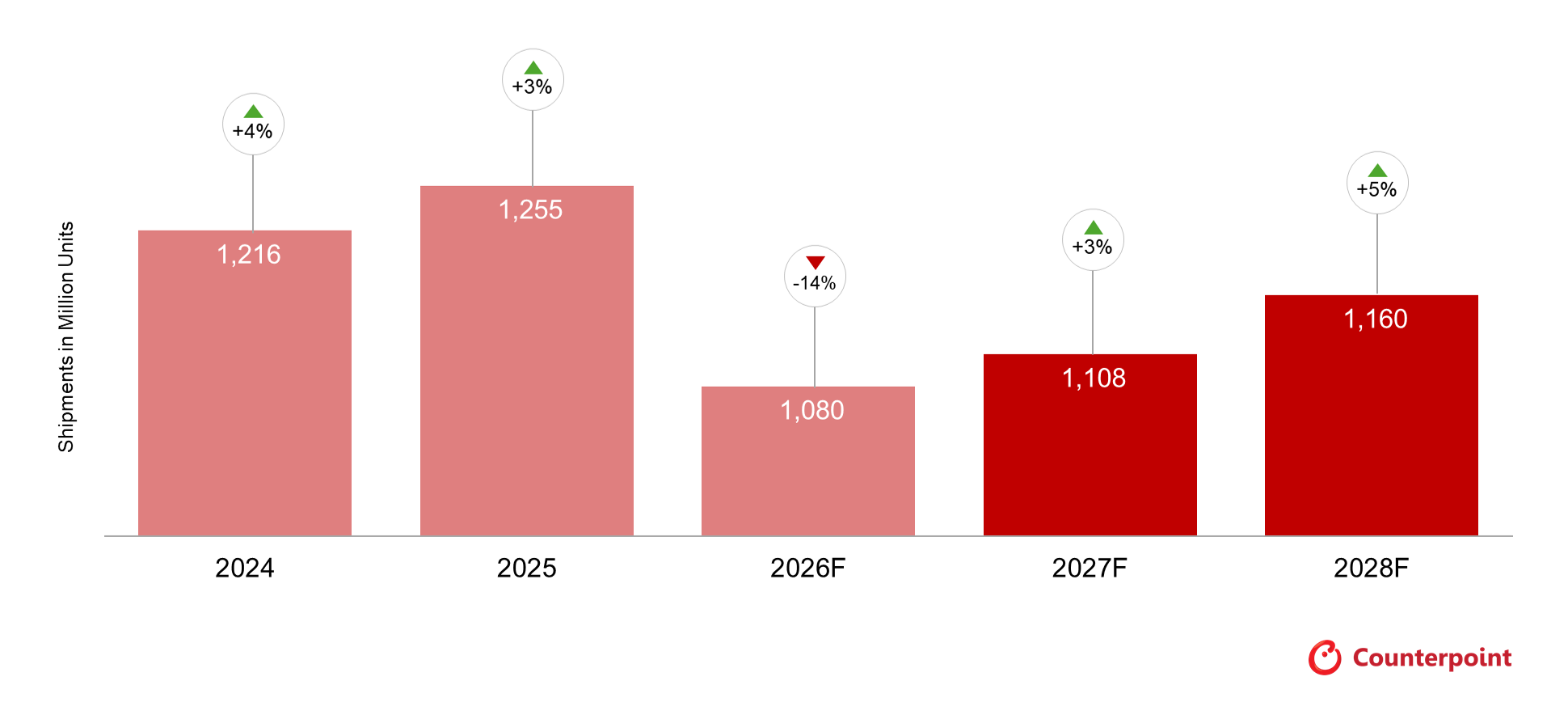

市场调研机构Counterpoint Research发布最新《智能手机市场展望追踪报告》称,全球智能手机市场正迎来史上跌幅最深的一轮下行周期。机构下调预期:2026年全年手机出货量同比下滑13.9%至10.8亿部,此前2月预测值为同比下降12.4%;本轮下行由存储芯片供给危机急剧恶化引发,中东地缘冲突进一步加剧市场压力。

2026年5月版全球智能手机出货预测

2026年一季度全球智能手机出货同比回落3.1%,终结此前连续九个季度的增长态势。不过终端厂商提前备货、在涨价前清空库存,让一季度实际表现好于预期。但自一季度过后,市场颓势快速加剧。Counterpoint旗下存储行业监测数据显示:受供需影响,2026年二季度移动端LPDDR4/5内存价格或将较2025年四季度翻三倍;受半导体建厂投入高、生产周期长的行业特性制约,内存供给紧张局面大概率延续至2027年下半年。

低端机型受冲击最为突出。晶圆厂逐步将产能转向AI所需HBM与服务器DRAM,2026年LPDDR4产能缩减幅度超40%,低端入门机型的芯片配套成本持续倒挂。一季度全球手机批发均价上涨14%,前期备货库存消化完毕后,涨价趋势仍将延续;售价150美元以下的部分价位段机型或将彻底退出市场。

首席分析师Yang Wang表示:“本轮存储供给危机是智能手机行业有史以来遭遇冲击最强的供给侧变故。不同于新冠疫情、2022至2023年由需求走弱引发的行业下行,当前市场萎缩无法依靠调价、渠道优化与产品迭代来扭转。中低端手机品牌深陷两难:一方面芯片成本暴涨难以内部消化,另一方面消费者消费预算触顶无力承担涨价。行业关注点已从如何提升出货、抢占份额,变成能否继续留在赛道。”

高端机型抗风险能力更强,苹果、三星依托完善的自研供应链与成熟高端化产品布局,受冲击最小。受益于iPhone 17换代换机热潮,苹果一季度财季营收创下同期新高;机构预判苹果2026年iPhone整体出货基本持平,2027年同比增长5%。稳定的内存供货与充裕的利润空间,让苹果无需依靠频繁涨价维系盈利,有望持续收割竞品流失的市场份额。

三星一季度出货量基本维稳,全年出货预估仅下滑4%,远优于行业大盘,核心得益于整机供货稳定、全产品线配置规划统一。

国内手机品牌业绩呈现极端分化:小米一季度出货同比大跌19%,位列头部品牌跌幅第一;受入门市场盈利承压影响,全年出货预计下滑28%。华为是少数实现一季度同比正增长(+1%)的国产厂商,品牌主动控价,依托性价比抢占中低端市场份额。传音主力产品集中在150美元以下低价区间,受内存涨价冲击最严重,2026年出货预计大跌32%。

Yang Wang表示:“2026年将彻底改写智能手机行业过往的增长逻辑。存储短缺是直接导火索,但行业变革本质源于结构性变化:市场品牌数量缩减、终端售价抬升、用户换机周期拉长,行业竞争重心从盲目冲量转向供应链掌控力与生态建设。能够穿越周期、最终脱颖而出的企业,不是单纯熬过寒冬,而是借本轮危机完成产品结构优化。”

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序