全球DRAM营收第一季度逼近千亿美元

Counterpoint调查显示,受市场需求空前旺盛、存储芯片价格创下历史新高的双重推动,2026年第一季度,全球DRAM营收环比增长80%、同比增长260%,达到970亿美元的历史新高,创下历史纪录。高带宽内存(HBM)以及人工智能数据中心设施中搭载占比持续提升的LPDDR5产品,成为拉动营收增长的重要动力。

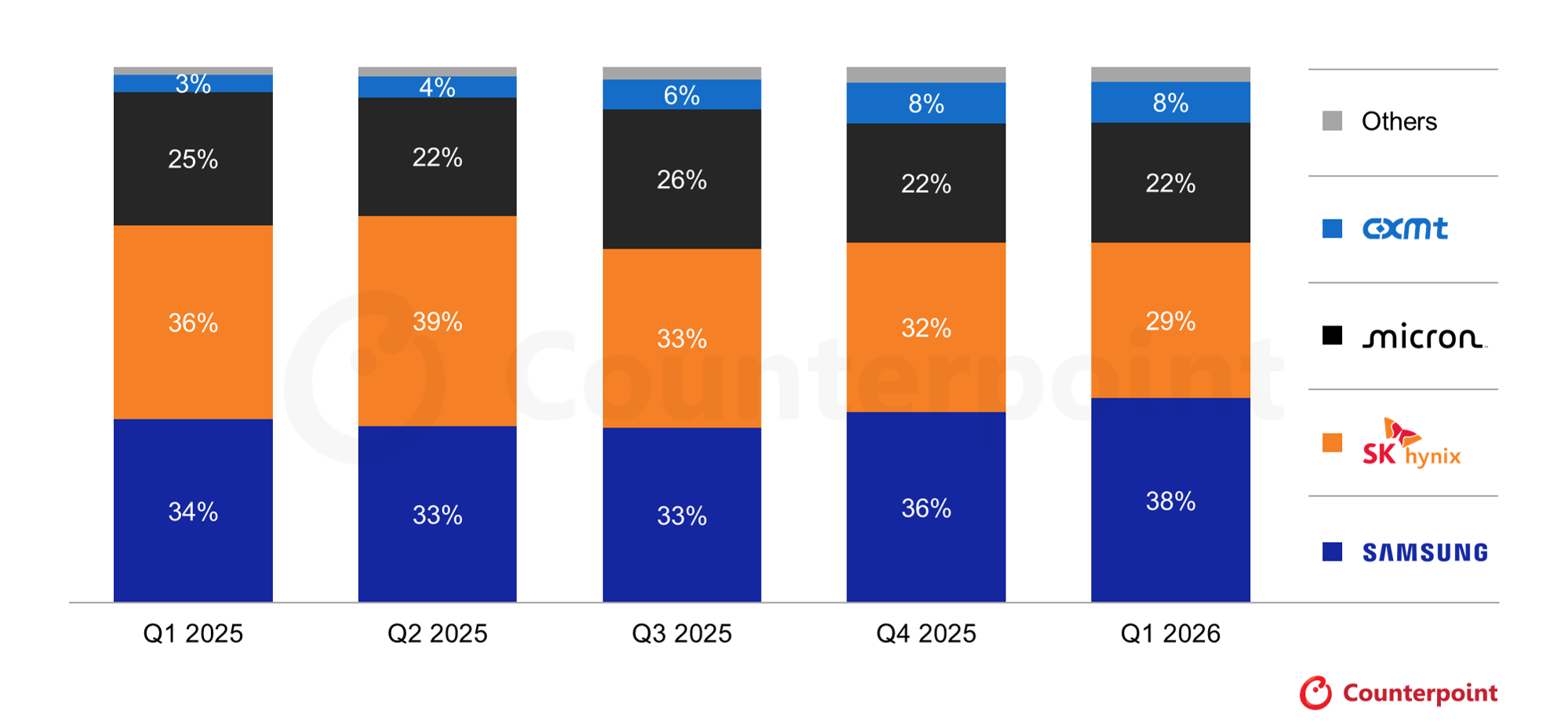

该季度三星DRAM市场份额达38%,进一步拉开与SK海力士的差距。去年两家企业在DRAM营收榜单上竞争激烈,直至2025年第四季度三星重回榜首。2026年第一季度,美光的市场份额保持稳定。目前该公司正全力扩充产能,以承接新增市场需求、提升市场占比。

人工智能产业的发展,助力长鑫科技拿下中国不断增长的DRAM市场份额,业务覆盖智能手机、服务器等领域。DRAM芯片价格上涨同样大幅推高了长鑫科技的营收,这也是2026年第一季度行业最显著的变化。根据此前披露的信息,2026年1-3月,长鑫科技营业收入508亿元,同比增长719.13%;净利润330.12亿元;归属于母公司所有者的净利润247.62亿元;扣除非经常损益后归属于母公司所有者的净利润263.41亿元。值得一提的是,长鑫科技预计2026年1-6月营业收入1100亿元至1200亿元,同比增长612.53%至 677.31%;净利润660亿元至750亿元,归属于母公司所有者的净利润500亿元至570亿元,扣除非经常性损益后归属于母公司所有者的净利润520亿元至580亿元。

面对长鑫科技等新兴企业带来的竞争压力,三星、美光等企业正加快产能扩张步伐,并巩固自身在下一代技术领域的领先优势。产能扩充将对产业链形成正向带动,逐步缓解存储芯片供应紧张的局面。Counterpoint预测,2026年全年全球DRAM市场规模同比增幅将超300%。

而在价格方面,根据Counterpoint月度存储价格监测数据,DRAM均价持续走高。预计2026年第二季度,包括HBM与通用DRAM在内的产品价格将再度环比上涨50%,本季度市场表现有望延续高增长态势。

存储三巨头,一月内先后站上万亿市值

在人工智能产业全面爆发的强力驱动下,全球存储芯片市场迎来前所未有的上行周期,2026年5月,三星、SK海力士、美光三大存储巨头先后突破万亿市值大关,悉数跻身万亿美元市值梯队,成为近期全球资本市场与半导体行业最受瞩目的现象。

5月6日,三星电子市值达到1万亿美元,率先站稳万亿市值关口,并成为继台积电之后第二家达到万亿美元里程碑的亚洲公司;5月26日,美光科技美股大涨19.29%,市值首次站上1万亿美元,同时美光已创下了美股市场有史以来最快从5000亿美元升至万亿美元市值的纪录,据道琼斯市场数据,该公司在市值首次突破5000亿美元后仅48个交易日,便达到了“万亿美元俱乐部”门槛;5月27日,SK海力士韩股飙升11%,市值突破1万亿美元,并触发韩国股市熔断,成为亚洲第三家市值突破1万亿美元的企业。

此轮市值飙升,根源在于AI产业带来的结构性变革。AI数据中心对HBM等高端存储芯片产生了海量刚需,而三巨头手握核心产能,充分享受行业红利。瑞银一份调研修正了其全球存储芯片供需模型,DRAM内存,全行业DRAM供不应求的结束时间,从此前预测的2027年四季度,大幅延长至2028年二季度;NAND闪存,供不应求的结束时间由2027年三季度延长至2027年四季度。

此外,长期供货协议(LTA)粉碎存储芯片“周期魔咒”。长期以来,存储芯片总是沿着“价格上涨-企业扩产-供给过剩-价格下跌-产能出清-供给短缺-价格再涨”周期循环。存储芯片的扩产时间也比较长,需经历设备采购、厂房建设、工艺调试、良率爬坡等环节,周期长达18个至36个月。上一轮存储周期始自2021年左右,当时全球缺芯潮推动存储芯片厂商大规模扩产,2023年产能集中释放后,叠加下游需求疲软,引发存储芯片价格持续下跌。

而现在存储芯片供货原本随季节波动的游戏规则正在被打破。整个存储行业中大约60%至70%的服务器级DDR5内存产量,已经通过3至5年的长期供货协议(LTA)被微软、谷歌、亚马逊AWS等超大规模云厂商提前锁定。瑞银预计,很快全行业高达30%的全品类DDR内存容量都将被长约锁定。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序