市值日本第四,铠侠别忙着“狂欢”

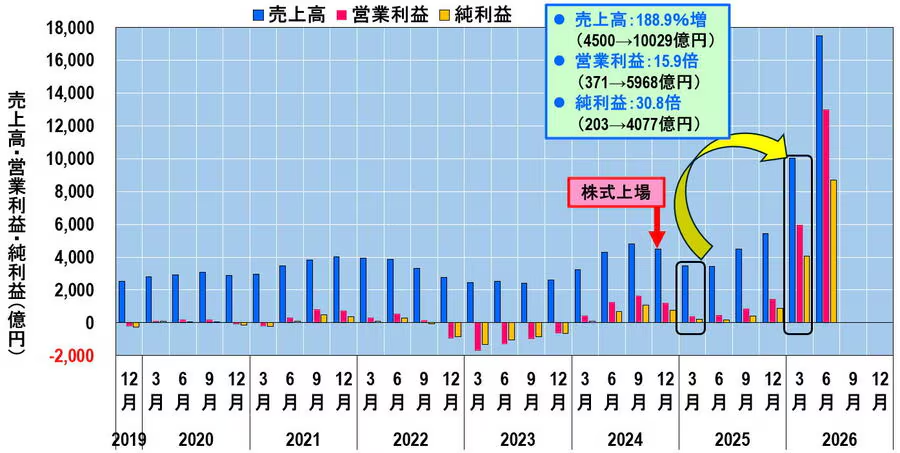

铠侠控股公布截至 2026 年 3 月的财年业绩,营收创下历史新高。2026 年 1 至 3 月季度销售额同比大增 188.9%,达到 1.029 万亿日元;营业利润暴涨 15.9 倍,净利润更是飙升 30.8 倍。

受业绩提振,铠侠股价创下上市以来历史峰值,市值一度突破 8 万亿日元,排名跃升至日本企业市值第四位。业内媒体纷纷看好,将其视作日本存储产业重回兴盛的标志。但面对此番欢庆氛围,笔者却心生顾虑。放眼全球存储市场,铠侠目前仅占据 4.4% 的份额,行业竞争力并不突出。

与此同时,中东局势持续恶化,产业链供应链随时存在断裂风险。潜在隐患包含:干法刻蚀工艺必备的氦气供应中断、生产设备运转依托的石脑油相关零部件断供,以及光刻胶原料供给受阻。一旦风险爆发,铠侠工厂或将被迫停产,企业管理层对此危机的应对筹备情况,仍有待考量。

平均售价飙升带来的意外之财

首先来看 2026 年 3 月收官的 2025 财年第四季度经营数据。

- 销售额:10290 亿日元,同比增幅 188.9%

- 非公认会计准则营业利润:5991 亿日元,利润率 59.7%,同比增长 15.9 倍

- 非公认会计准则净利润:4099 亿日元,利润率 40.9%,同比增长 30.8 倍

图1:铠侠2025财年(截至2026年3月)第四季度(2026年1月至3月)业绩。

对比 2019 年四季度至今的季度经营走势,2025 年一季度至 2026 年一季度,企业营收、利润均实现跨越式增长,数据表现十分亮眼。

图2. 铠侠季度销售额、营业利润和净利润(2026年4月至6月预测)。

这里简单说明非公认会计准则统计口径,该核算方式会剔除股权激励支出、业务重组费用、并购相关开销等一次性非经常性收支,能够直观体现企业核心主业的稳定盈利水平,众多半导体企业均采用此项统计标准。不过各家调整统计的项目存在差异,横向对比企业业绩时需要审慎参考。

回归铠侠 2026 年一季度亮眼业绩,企业内部人员普遍因营收、股价大涨倍感振奋,但客观剖析业绩成因,便能发现其中问题。

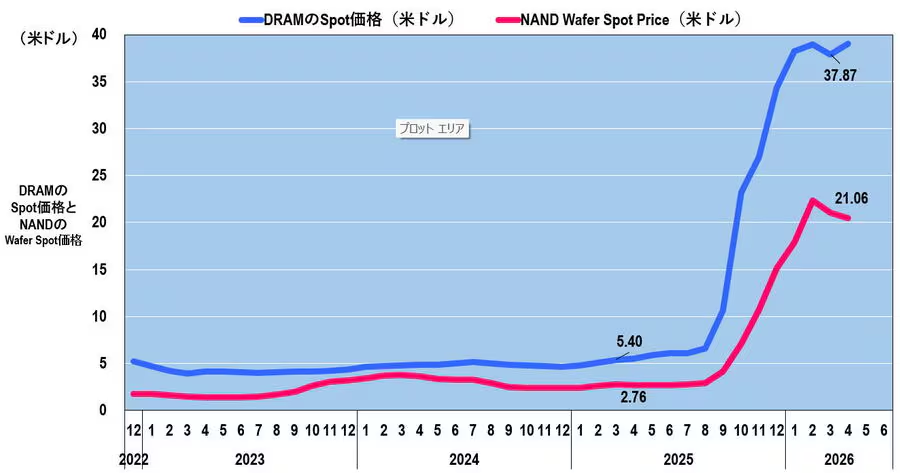

利润大幅攀升,并非源于产品出货规模扩张,核心原因是 NAND 晶圆现货价格大幅上涨。价格从 2025 年 3 月的 2.76 美元,涨到 2026 年 3 月的 21.07 美元,涨幅接近 7.6 倍。反观产品出货量,本季度相较上一季度反而下滑约一成。

图 3. DRAM 现货价格和 NAND 晶圆现货价格(截至 2026 年 5 月 19 日)。

值得注意的是,即便出货量减少 10%,企业非公认会计准则营业利润率依旧从上个季度的 26.6% 翻倍至 59.7%。这份盈利增长并非依靠自身产品竞争力、销量提升实现,完全是搭乘存储价格上涨的行业风口,收获短期红利。

除此之外,利润同比数十倍激增的表象,也依托于去年同期极低的业绩基数。2025 年一季度企业营业利润仅 371 亿日元,净利润仅有 203 亿日元,基数偏低才造就了如今夸张的增长倍数,不必被大幅增长的标题数据误导判断。

NAND 市场排位下滑,与头部厂商差距拉大

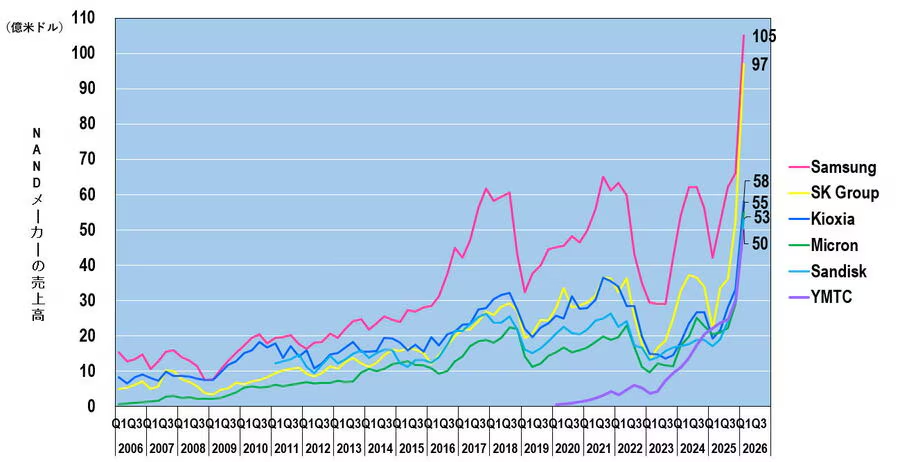

梳理铠侠在全球 NAND 闪存市场的行业地位,2026 年一季度各厂商预估销售额数据如下:三星 105 亿美元,SK 集团(含收购的 Solidigm)97 亿美元,铠侠 58 亿美元,美光 55 亿美元,西部数据 53 亿美元。

图4. NAND 闪存制造商销售额(2026 年第一季度采用最大预测值)

虽然三星和SK集团这两家韩国制造商的销售额遥遥领先,约为100亿美元,但铠侠以及美光、闪迪销售额仍然在50亿美元左右,和头部企业差距显著。

图5. NAND 闪存厂商的销售份额(2026 年第一季度数据采用最大预测值计算)。

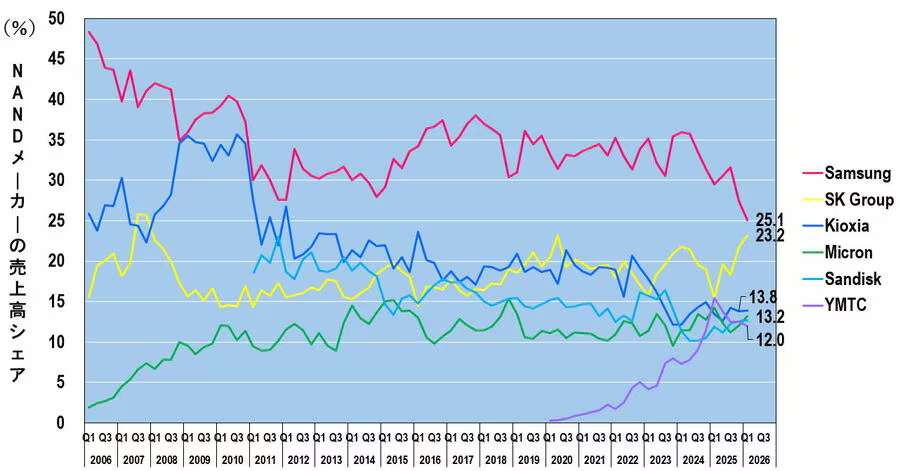

从市场份额维度来看,2026 年一季度预估占比分别为:三星 25.1%,SK 集团 23.2%,铠侠 13.9%,美光 12.7%,西部数据 12.0%。

曾经东芝存储时期,企业 NAND 市场占有率最高可达 35%,与三星不分伯仲,如今份额缩水至 13.8%。和韩国两大龙头企业的差距不断拉大,同时身后美光、西部数据紧随其后,份额差距仅 1 至 2 个百分点。

作为 NAND 闪存技术发源地的日本,本土存储龙头如今已然面临被其他企业赶超的风险。

总而言之,尽管铠侠在2026年第一季度的业绩较去年同期表现强劲,但这主要是由于NAND晶圆现货价格飙升,以及2025年第一季度业绩极其糟糕。此外,与三星和SK集团等竞争对手相比,铠侠的NAND销量仅略高于其一半,其市场份额也从曾经的35%左右下降至目前的13.8%。

鉴于上述情况,对“创纪录的利润和创纪录的股价”如此欣喜是否合适?此外,铠侠目前缺乏DRAM业务,而DRAM业务的增长速度远超NAND闪存。雪上加霜的是,由于中东局势恶化,铠侠似乎正面临氦气供应中断的危机;石脑油短缺导致包括干法刻蚀设备在内的所有生产设备耗材短缺;以及光刻胶可能耗尽。这些问题将在后续章节中详细讨论。

缺乏DRAM的致命缺陷

铠侠业务体系单一,仅深耕 NAND 闪存赛道,并未涉足 DRAM 领域。而当下人工智能产业蓬勃发展,DRAM 成为存储行业增长核心板块,市场扩容速度远超 NAND 闪存。

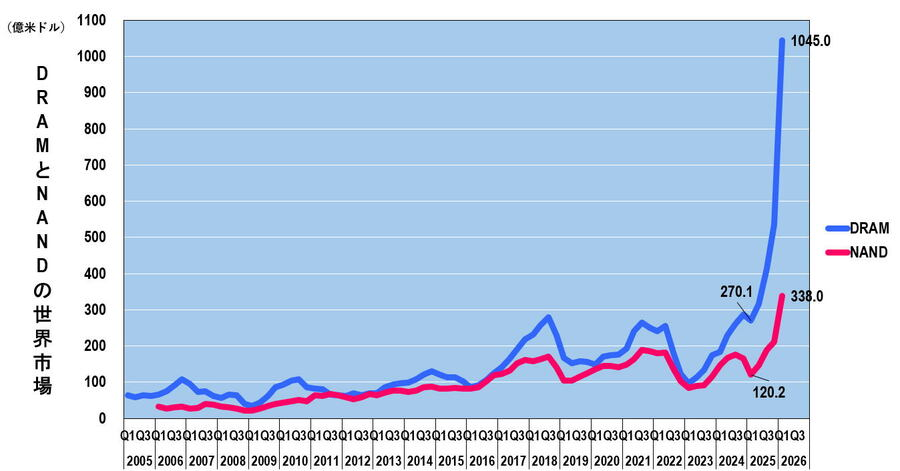

2025 年一季度全球 NAND 闪存市场规模为 120.2 亿美元,2026 年一季度增至 338 亿美元,规模扩张至原先 2.8 倍;同期 DRAM 市场从 270.1 亿美元增长至 1045 亿美元,增幅达到 3.9 倍。现阶段 DRAM 整体市场体量已是 NAND 闪存的三倍,人工智能产业带来的行业红利,大多流向 DRAM 厂商,尤其主营高带宽内存 HBM 的企业获益最多。

图 6. 全球 DRAM 和 NAND 市场(TrendForce 预测至 2026 年第一季度)

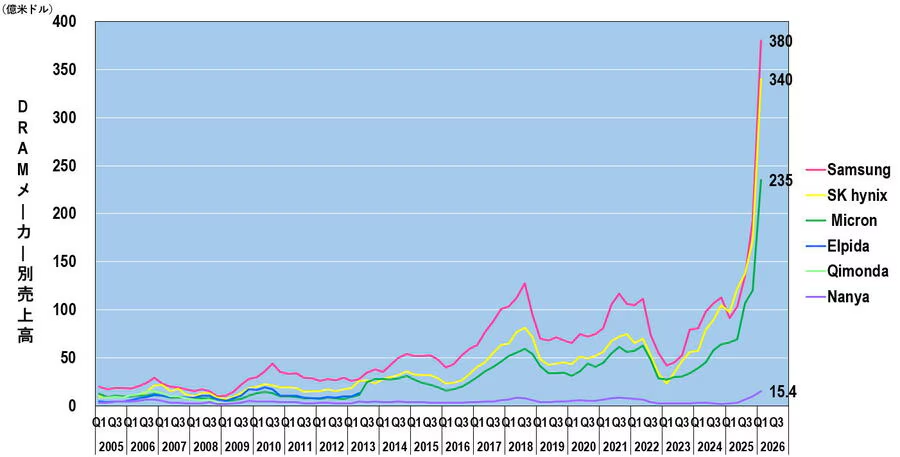

2026 年一季度各大 DRAM 厂商预估销售额:三星 380 亿美元,SK 海力士 340 亿美元,美光 235 亿美元。

图7. DRAM厂商销售额数据(采用2026年第一季度最高预测值)。

就销售份额而言,三星曾一度将榜首位置让给凭借8-12层堆叠宽带内存(HBM)表现优异的SK海力士,但如今三星再次超越SK海力士,以36.4%的市场份额重夺第一。与此同时,被三星超越的SK海力士则落后3.9个百分点,市场份额为32.5%。美光以22.5%的市场份额位列第三(图8)。

图 8. DRAM 厂商的销售份额(2026 年第一季度数据采用最大预测值计算)。

这三家公司合计占据了91.4%的市场份额,几乎垄断了DRAM市场。铠侠(Kioxia)完全被排除在外。铠侠甚至连DRAM市场——人工智能热潮的核心,都未能涉足。

铠侠在整体内存市场(DRAM + NAND)的份额

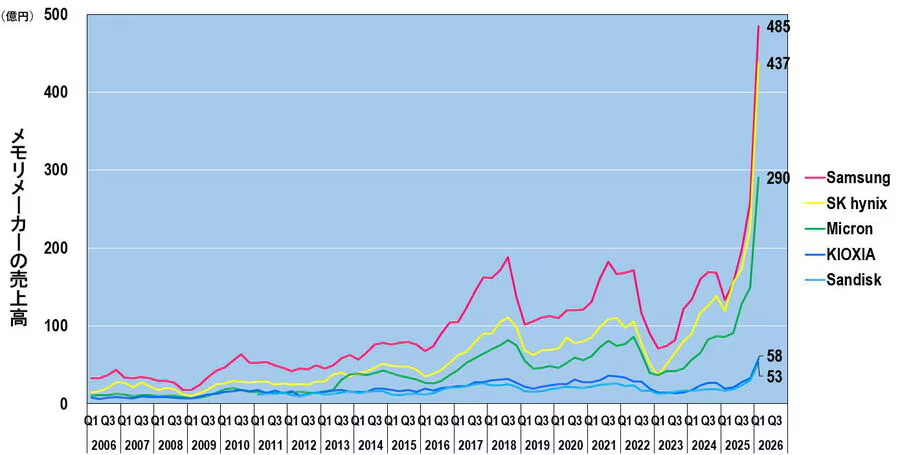

现在,让我们来看看内存制造商的总销售额(市场份额),包括 DRAM 和 NAND。首先,就DRAM和NAND的总销售额而言,三星为485亿美元,SK海力士为437亿美元,美光为290亿美元,铠侠为58亿美元,闪迪为53亿美元(图9)。铠侠和闪迪仅生产NAND闪存,其销售额占韩国制造商总销售额的不到10%。

图 9. 存储器制造商销售额(DRAM + NAND 总计)

接下来,从DRAM和NAND的合并销售份额来看,三星占35.1%,SK海力士占31.6%,美光占21.0%,而铠侠仅占4.4%,闪迪仅占3.8%(图10)。铠侠的份额仅为美光的五分之一左右,三星的八分之一左右。

图 10.存储器制造商(DRAM + NAND)的销售份额

纵观长期发展走势,铠侠整体存储市场份额从 2009 年约 13% 持续走低,如今跌至历史低位。人工智能时代到来后,单一依赖 NAND 闪存的经营模式,潜藏的结构性弊端彻底暴露。抛开日本市值第四的亮眼头衔,从全球存储行业整体格局来看,铠侠如今已是行业中小体量企业,综合竞争力不容乐观。

中东局势动荡,工厂停产风险加剧

就在铠侠(Kioxia)庆祝其“创纪录的利润”并成为“日本市值第四大公司”之际,一场威胁到半导体工厂运营根基的供应链危机正从中东悄然逼近。

(1)氦气供应中断的风险

氦气是半导体制造中必不可少的物质,用于晶圆冷却、泄漏测试,以及作为各种工艺气体的稀释剂和载体。它是一种不可替代的战略物资,一旦供应中断,半导体工厂将立即停产。具体来说,在3D NAND领域,据说约70%的资本投资都投入到了干法刻蚀设备中,这意味着需要大量干法刻蚀机的运转。氦气是这些机器运转的必需燃料,一旦氦气库存耗尽,3D NAND生产线就会停产。

日本的氦气全部依赖进口,其中41%来自卡塔尔。然而,由于下文所述的原因,卡塔尔的氦气已从市场上消失。这对铠侠公司造成了极其重大的影响。铠侠位于四日市和北上两地的工厂每天都消耗大量的氦气。如果不能确保长期合同和多家供应商的稳定供应,氦气耗尽可能直接导致工厂停产。铠侠绝不能掉以轻心。

(2)干法刻蚀设备零部件短缺,70%的3D NAND投资遭受重创

在3D NAND制造中,干法刻蚀设备约占总投资的70%。3D NAND目前采用超过300层的堆叠结构,其核心技术在于“高深宽比刻蚀”,即垂直钻取极深的孔。这正是Lam Research、东京电子和应用材料等公司生产的干法刻蚀设备的作用所在。

这些干法蚀刻机的许多关键部件(腔室部件、特殊密封材料、弹性体、氟树脂部件等)均由石脑油衍生的石油化工产品制成。如果中东局势恶化,原油和石脑油价格飙升,或者来自中东的石脑油和石油化工产品运输中断,干法蚀刻机部件的供应将立即面临紧张局面。

不仅新设备的交付会延误,现有设备耗材更换的延误也会导致正在运行的蚀刻设备停机。对于一家3D NAND工厂来说,这无疑是致命的。如果占资本投资70%的设备停止运行,那么所有投资都将付诸东流。

此外,石脑油衍生的组分和材料不仅用于干法刻蚀设备,还用于所有制造设备,包括曝光设备、涂布/显影设备、各种胶片沉积设备、各种清洗设备和各种检测设备。因此,必须指出的是,石脑油衍生的组分和材料的中断将是一个重大问题,会危及所有制造设备的稳定运行。

(3)光刻胶损耗风险

光刻胶的许多原材料,包括树脂、感光剂和溶剂,都源自石脑油基石油化工产品。如果来自中东的原材料供应中断,JSR、东京樱化化学、信越化学、富士胶片和住友化学等光刻胶生产商的生产也将受到影响。

光刻胶是一种易损耗材料,保质期有限,难以长期储存。即使供应中断仅几周,也可能导致半导体工厂的光刻工艺停工。

(4)没有迹象表明霍尔木兹海峡的封锁将会解除。

2026年3月,伊朗袭击卡塔尔液化天然气设施后,作为液化天然气生产副产品的卡塔尔氦气从市场上消失。由于卡塔尔氦气约占全球市场份额的30%,此次事件导致全球氦气市场整体出现相应萎缩。

此外,由于美伊冲突仍未见结束迹象,霍尔木兹海峡实际上仍处于封锁状态。2026年5月14日,中美两国领导人在中国举行峰会,发表联合声明称不应封锁霍尔木兹海峡,但伊朗对此并不认同,霍尔木兹海峡的封锁仍在继续。这种情况似乎很可能会持续很长时间。

此外,霍尔木兹海峡封锁的时间越长,所有制造设备(包括干法刻蚀设备)所需的石脑油衍生消耗品就会越消耗殆尽,3D NAND 制造所需的光刻胶的采购也会变得困难。

如果氦气供应耗尽,所有生产设备(包括干法刻蚀系统)的耗材以及光刻胶的供应也随之中断,铠侠位于四日市和北上两地的工厂将立即停产。这并非危言耸听,而是供应链结构中残酷的现实。

铠侠现在必须做什么?

面对当下局势,铠侠不能沉醉于高额利润与市值排名,管理层需迅速出台应对方案。

首先,要确保氦气的长期供应。这包括使氦气来源多样化,例如美国和阿尔及利亚的氦气,加快签订长期合同,将内部库存增加一倍,并立即投资建设氦气回收和再利用设施。

其次,对干法刻蚀设备零部件进行战略性储备至关重要。应与 Lam Research 和东京电子等设备制造商合作,确保关键耗材至少六个月的战略库存。如果占 3D NAND 投资 70% 的设备停止运行,所有投资都将付诸东流。毋庸置疑,对于除干法刻蚀设备以外的其他制造设备,也必须采取类似的措施。

第三,增加光刻胶的安全库存至关重要。与光刻胶生产商密切信息共享、确保原材料和感光剂的替代来源,以及尽可能增加库存,都是当务之急。

第四,对整个供应链进行地缘政治风险评估。应立即在首席执行官的直接领导下建立一套系统,每周(甚至每天)监测地缘政治风险(包括中东局势)对半导体制造流程各个环节的影响。

第五,要对股东和投资者坦诚披露信息。与其一味吹嘘“创纪录的利润”,不如坦率地披露即将面临的供应链风险以及正在采取的应对措施,这才是对待长期股东的真诚之举。现在绝非沉迷于短期股价飙升的时候。

铠侠是否意识到“日本第四大”的重担?

铠侠市值位列日本企业第四,也表明日本产业界对铠侠寄予厚望。作为日本存储器产业的最后堡垒,如果铠侠被迫关闭工厂,其影响不仅限于公司业绩下滑,更将对日本半导体产业乃至整体经济安全造成沉重打击。

短期盈利增长已然成为过往,管理层应当放下成绩带来的优越感,下到生产车间,仔细核对氦气、干法刻蚀设备耗材和光刻胶的库存清单。中东危机发展无法预判,企业没有多余时间观望等待。亮眼财报无法衡量企业真正实力,从容应对危机才是企业立足根本。身负本土存储产业发展重任,铠侠需即刻行动,守住生产运转底线,直面行业多重考验。

此内容为平台原创,著作权归平台所有。未经允许不得转载,如需转载请联系平台。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序