主要NAND原厂:2026几无新增产能,短缺持续全年

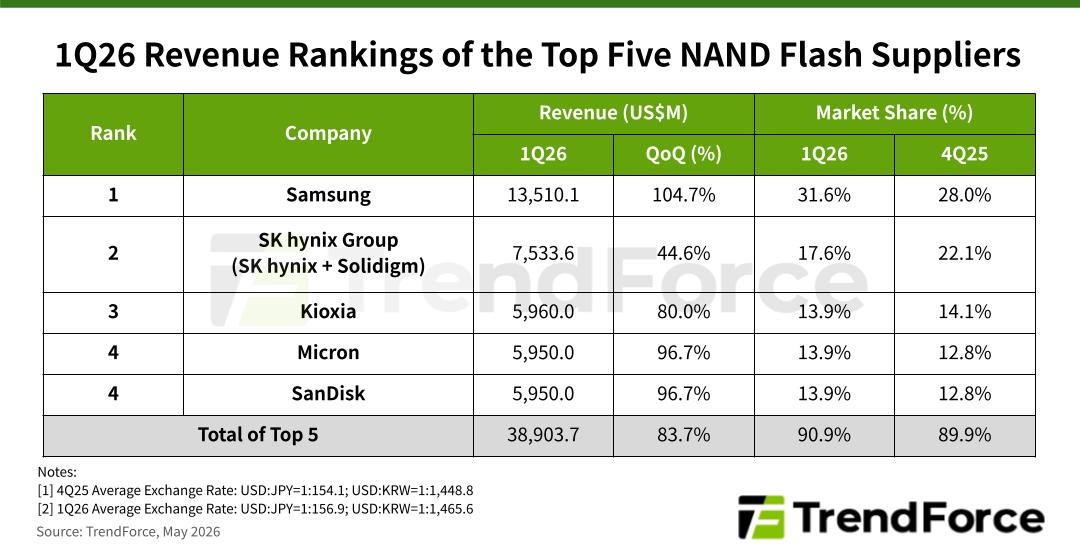

根据TrendForce最新发布的NAND闪存行业调查,由于高速数据传输的需求以及构建AI服务器基础设施所需的海量数据存储容量,全球通信服务提供商(CSP)在2026年第一季度经历了企业级固态硬盘(SSD)需求的指数级增长。此外,传统硬盘(HDD)持续的结构性短缺也导致大量存储相关订单转向QLC企业级SSD。在需求激增和供应受限的背景下,NAND闪存供应商的平均售价普遍超出预期。因此,全球前五大NAND闪存供应商的总营收环比增长83.7%,超过389亿美元。

进入2026年第二季度,供需失衡的局面预计将持续。尽管内存成本上涨和终端产品价格走高抑制了智能手机和PC的需求,但强劲的服务器订单将弥补这一缺口。NAND闪存供应商普遍预计第二季度出货量将继续增长,其定价策略预计将维持较高的平均售价。

从2026年第一季度各供应商的业绩来看,三星稳居营收榜首。该公司充分利用了季度合约定价以及服务器相关芯片出货量的显著增长,推动了平均售价的大幅提升。因此,三星的NAND闪存营收达到135.1亿美元,环比增长高达104.7%,在前五大厂商中增速最快,同时其市场份额也从28%提升至31.6%。

SK海力士集团(包括SK海力士和Solidigm)以约75.3亿美元的营收位居第二,环比增长44.6%,市场份额达到17.6%。这一增长势头同样得益于平均售价的飙升。此外,集团整体营收也因旗下子公司Solidigm的强劲表现而显著提升,Solidigm受益于高容量QLC企业级固态硬盘订单的持续增长。

铠侠在2026年第一季度业绩表现强劲,营收环比增长80%至59.6亿美元。该公司保持了第三名的排名,市场份额为13.9%。得益于NAND闪存价格的整体上涨和非常有利的市场动态,铠侠在营收和盈利能力方面均取得了优异的成绩。

美光也受益于其NAND闪存平均售价的大幅上涨。其2026年第一季度NAND闪存收入环比增长96.7%,达到59.5亿美元,使其市场份额反弹至13.9%,与闪迪并列第四。

SanDisk的数据中心业务环比营收增长超过200%,凸显了其产品组合向高价值产品转型战略的成功。其2026年第一季度NAND闪存业务总营收与美光持平,达到59.5亿美元,环比增长96.7%,市场份额达到13.9%。

TrendForce指出,2026年主要NAND闪存供应商几乎不会新增产能。由于人工智能相关需求持续强劲,预计全年供应短缺。到年底,200层及以上的NAND闪存产品将稳固确立市场主流地位。此外,生产资源仍将高度集中于服务器存储应用,从而继续推动高容量QLC企业级固态硬盘的市场渗透。

NAND闪存制造商不愿扩大产能

人工智能驱动的内存需求已使NAND闪存价格飙升20多倍,但闪存和硬盘制造商对大规模产能扩张仍持谨慎态度。SanDisk认为,NAND闪存和硬盘驱动器(HDD)之间不断扩大的价格差距进一步削弱了固态硬盘(SSD)在人工智能数据中心取代HDD的经济优势。

在伯恩斯坦研究公司的一次研讨会上,SanDisk 闪存部门负责人 Robert Soderbery 表示,NAND 闪存和 HDD 闪存每 GB 的成本差距已经扩大到大约 20 到 25 倍,远远超过了主要云服务提供商 (CSP) 基于总体拥有成本 (TCO) 考虑而进行转换所需的 2 到 3 倍的阈值。

索德伯里表示,这使得用NAND闪存替代HDD在经济上缺乏吸引力。他还补充说,这种差距也促使人工智能数据中心运营商重新评估内存架构,部分需求可能会从NAND闪存转向HDD。

固态硬盘和机械硬盘制造商最近的财报显示,SanDisk、希捷和西部数据已经获得了长达三到五年的长期合同。

不过,在供应方面,NAND 闪存制造商在经历了多年的亏损后仍然保持保守,而希捷和西部数据这两家硬盘驱动器双寡头企业也没有急于积极扩张的打算。

Soderbery表示,人工智能正在重塑存储器架构,NAND的需求集中在最新的工艺节点上,并指出由于产能扩张带来的回报不足,NAND制造商正在按兵不动。

他表示,传统数据中心通常使用小容量企业级固态硬盘 (SSD) 处理计算工作负载,而使用近线硬盘 (HDD) 进行容量存储。人工智能数据中心的兴起打破了这种模式。在人工智能工作负载中,数据预处理需要极高的存储性能——这是传统近线硬盘无法满足的——从而催生了对大容量企业级固态硬盘的爆炸式需求。

但NAND闪存的需求并非均匀分布在所有制程节点上。人工智能工作负载所需的高性能、大容量NAND闪存必须来自最新的制程节点,目前是第七代到第九代。由于NAND闪存制造商在过去几年中资本支出不足,最新制程节点的产能仅占行业总产量的30%到35%左右。

尽管价格飙升,NAND闪存制造商为何没有加快扩张步伐?Soderbery表示,原因在于投资回报率仍然不够吸引人。

过去十年,硬盘行业一直饱受产能过剩的困扰,制造商们对重蹈覆辙极为谨慎。索德伯里表示,NAND闪存行业已经连续五到九年亏损,普遍缺乏对市场需求持续性的信心。

他表示,从资本支出到产能提升通常需要大约15个月的时间。这意味着,在制造商获得足够的信心进行扩张之前,价格必须持续上涨并保持在高位几个季度。

他强调,NAND 制造商目前专注于将现有产能从旧节点迁移到更先进的节点,而不是简单地增加总产量。

在硬盘市场,西部数据和希捷仍然是主要供应商,索德伯里表示,这两家公司都倾向于在达到目标利润率之前不扩大生产。

尽管市场长期以来一直担心 NAND 会逐渐蚕食 HDD 的市场份额,但 Soderbery 估计,NAND 需要将价格差距缩小到 HDD 的 2 到 3 倍以内,才能成为基于 TCO 的有意义的替代品——这与目前 20 到 25 倍的差距相去甚远。

他还指出,NAND闪存的成本下降速度正在放缓。随着NAND闪存从二维平面缩放转向三维堆叠,增加层数带来的边际成本收益已经减少,导致成本下降速度放缓。与此同时,硬盘制造商的热辅助磁记录(HAMR)技术正在加速成本下降,两条成本曲线正在趋于一致。

索德伯里总结道,NAND 对 HDD 构成真正替代威胁的时机还很遥远。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序