Rubin面临延迟,Blackwell占比将超70%

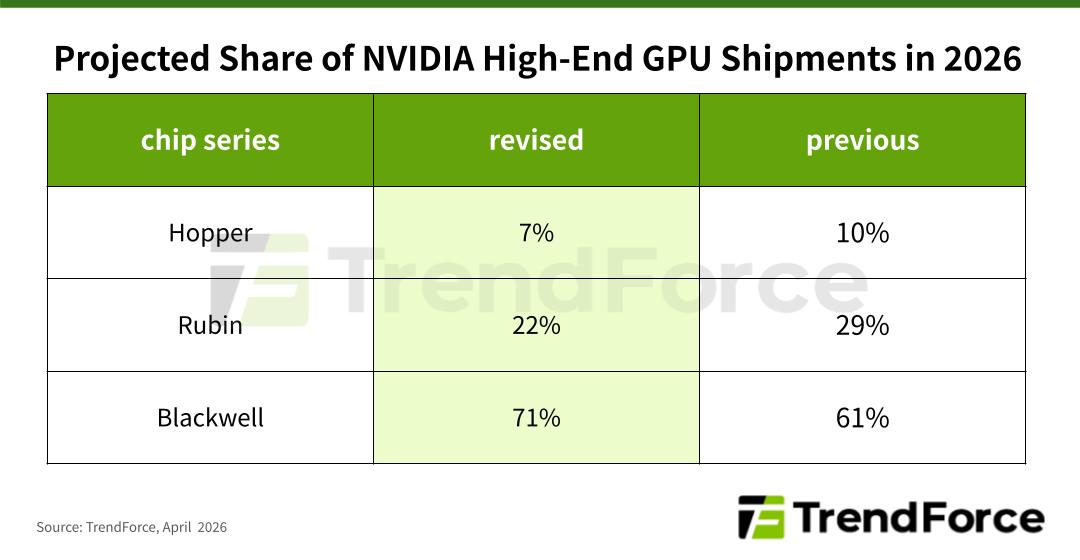

根据TrendForce最新发布的AI服务器研究报告,英伟达高端AI芯片出货结构预计将在2026年发生变化。受地缘政治问题与持续的供应链调整影响,Hopper与Rubin系列在高端GPU整体出货量中的合计占比预计将有所下滑。与此同时,Blackwell系列占比预计将从61%显著提升至71%,进一步巩固其市场主导地位。

TrendForce指出,AI需求旺盛,加之英伟达大力推广集成度更高的GB/VR机架解决方案(芯片搭载量需求更高),将推动2026年高端GPU出货量明显增长。不过,年度增长率从此前预估的26.8%小幅下调至约26%。此次下修主要源于Rubin系列面临出货延期风险。除HBM4验证所需时间较长外,Rubin还面临多项挑战:网络互联接口从CX8切换至CX9、功耗大幅攀升,以及在更先进的液冷方案下进行性能优化等。受此影响,Rubin在英伟达高端GPU出货量中的占比预计将从29%降至22%。

地缘政治因素同样为H200的出货时间表增添不确定性,实际交付情况取决于未来美中相关政策的走向。因此,Hopper系列出货占比预计将从10%降至7%。

相比之下,更为成熟的Blackwell平台预计将占据超70%的出货份额,其中以GB300/B300系列为主力。尽管GB200/B200出货量相对偏低,但既有订单的持续交付以及对成本更敏感的客户需求,有望支撑该系列在2026年下半年继续出货。

值得关注的是,英伟达在巩固高端AI训练领域领先地位的同时,正积极拓展AI推理应用市场。其全新LPU解决方案的需求量预计在2026年将达到数十万台规模,2027年目标实现翻倍增长。英伟达还在推广RTX PRO 4500/6000系列等产品,以覆盖中低端、入门级及边缘AI市场,预计2026年其中低端产品出货占比将提升至总出货量的32%以上。

在产能方面,KeyBanc资本市场分析师John Vinh在报告指出,由于供应商SK海力士及美光在HBM4的验证进度不如预期,可能导致Rubin生产速度放缓。Vinh估计,英伟达已将2026年Rubin GPU的产量目标从原定的200万颗下修25%至150万颗。受此影响,配备Vera CPU与Rubin GPU的Vera Rubin服务器机柜预估量,也从先前的1.2万至1.4万台,腰斩至约6,000台。英伟达在先进封装技术CoWoS方面的供应已基本锁定,预计2026年CoWoS产能将达到65万片,同比增长76%;2027年进一步提升至84万片,同比增长29%,2026年的CoWoS产能足以支撑550~600万颗Blackwell系列GPU、150万颗Rubin GPU,以及100万颗Hopper GPU的出货。

在价格方面,英伟达不仅新款芯片价格居高不下,连旧款型号也因供不应求而持续涨价。Silicon Data执行长Carmen Li受访时表示,英伟达GPU并未遵循Blackwell新品上市、旧品降价Blackwell的常规,该机构的Neo Cloud H100指标与Neo Cloud B200指标在过去三个月分别大涨20%与22%,而Hyperscaler H100指标则上升3%。其中,Neo Cloud指的是AI时代的新兴云服务商,例如CoreWeave、Nebius Group。 Hyperscaler指的则是超大规模云端服务商,例如亚马逊、Google、微软及甲骨文。

Carmen Li表示,“价格简直涨到发疯。”她观察到,GPU资产极度保值。一台使用两年的二手H100仍能以原价85%的价格售出,到第三年仍保有84%的价值,我的汽车贬值速度都比这快得多。

此外,英伟达Rubin Ultra还传出设计可能由原先市场预期的4颗GPU晶粒下修至2颗。作为下一代AI服务器的重要产品,若Rubin Ultra改为2颗晶粒,那么封装面积、载板规格与测试复杂度可能低于原先预估,连带影响相关供应链订单。有分析认为,英伟达此次调整方案的主要原因是先进封装技术面临物理极限的挑战。若采用4-Die架构,芯片的封装尺寸将大幅膨胀,其面积可能达到光罩极限的8倍左右,这将严重影响制造良率并推高生产成本。相比之下,回归2-Die架构方案能够更好地平衡制造成本与量产效率。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序