2027年,全球芯片设备投资将突破1500亿美元

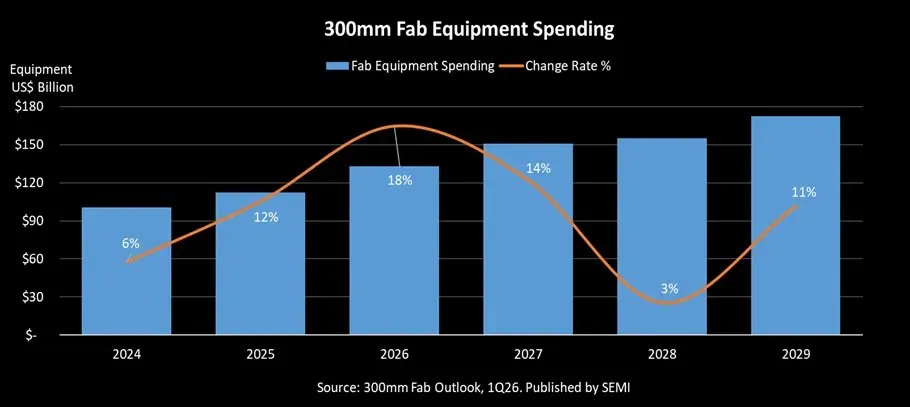

SEMI今日在其最新的300毫米工厂展望中报道,全球300毫米晶圆设备支出预计将在2026年增长18%,达到1330亿美元,2027年增长14%,达到1510亿美元。这一强劲增长反映了数据中心和边缘设备对AI芯片需求的激增,以及通过本地化工业生态系统和供应链重组,关键区域对半导体自给自足的日益承诺。

展望未来,报告预测投资将持续增长3%,2028年达到1550亿美元,2029年将再增长11%,达到1720亿美元。

SEMI总裁兼首席执行官Ajit Manocha表示:“人工智能正在重塑半导体制造投资的规模。”“全球300毫米晶圆设备支出预计2027年首次突破1500亿美元,行业正对推动人工智能时代所需的先进产能和韧性供应链做出历史性且持续的承诺。”

细分到各领域,逻辑与微系统板块预计将引领设备扩张,从 2027 年至 2029 年期间总投资额达 2280 亿美元,这主要归因于受次 2 纳米尖端产能投资推动的晶圆厂领域强劲需求。先进节点技术对于提升芯片性能与能效至关重要,从而满足各类 AI 应用对芯片设计的严苛要求。预计更多先进节点技术将于 2027 年到 2029 年进入量产阶段。此外,AI 性能的改善预计将推动各类边缘 AI 设备的显著增长。除先进节点外,所有节点以及各类电子器件的需求预计也将温和增长,从而为对成熟节点的投资提供支撑。

内存领域预计将成为设备支出中的第二大类别,从 2027 年至 2029 年期间总支出将达到 1750 亿美元。这段时期标志着该领域进入一个新的增长周期。在内存类别内,DRAM 设备支出预计将从 2027 年到 2029 年累计达到 1110 亿美元,而同期 3D NAND 设备支出则估计为 620 亿美元。

由于人工智能训练和推理的需求,对内存的需求显著增加。人工智能训练显著推升了对高带宽内存(HBM)的需求,而模型推理则对存储容量形成了巨大需求,从而推动了数据中心中NAND闪存应用领域的增长。这种强劲的需求导致内存供应链在短期及长期内持续面临高额投资,有助于缓解因传统内存周期波动可能带来的衰退影响。

从 2027 年至 2029 年期间,全球 300 毫米晶圆厂设备投资预计仍将广泛分布于各主要半导体制造区域,这反映出先进节点扩展、存储器容量增加以及政策支持的供应链本地化等多种因素的综合作用。预计中国大陆、中国台湾、韩国以及美洲地区在此期间都将出现显著的支出水平,而日本、欧洲及中东地区以及东南亚地区则将继续从相对较小的基数上持续扩大投资。

在中国大陆,投资预计将继续受到国内产能持续扩大以及旨在增强半导体制造能力的国家计划的支撑。在中国台湾地区,支出预计将主要受到领先型晶圆厂产能持续扩张的推动,包括 2 纳米及以下技术。韩国的投资前景仍与内存领域紧密相关,该领域的人工智能相关需求正支撑着新一轮的产能与技术升级周期。在美洲,支出预计会受到先进工艺扩展以及更广泛强化国内制造业生态系统的努力的支撑。

半导体设备产业正站在技术变革与市场重构的关键节点,未来五年将迎来前所未有的机遇与挑战。此外,先进封装技术正在从"配角"变为"主角",为半导体设备市场创造新的增长极。随着摩尔定律趋缓,先进封装接棒前道先进制程成为后摩尔时代提升芯片性能的主力军,尤其是CoWoS、InFO、SoIC等异构集成技术。先进封装,尤其是高端封装的实现越来越依赖前道技术,可以说先进封装是前道工序的衍生,在晶圆上通过硅通孔技术(TSV)和重布线层(RDL)分别实现纵向和横向的互联,需要使用薄膜沉积和刻蚀设备。这一趋势使得传统前后道设备的界限变得模糊,也为设备企业带来新的业务机会。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序