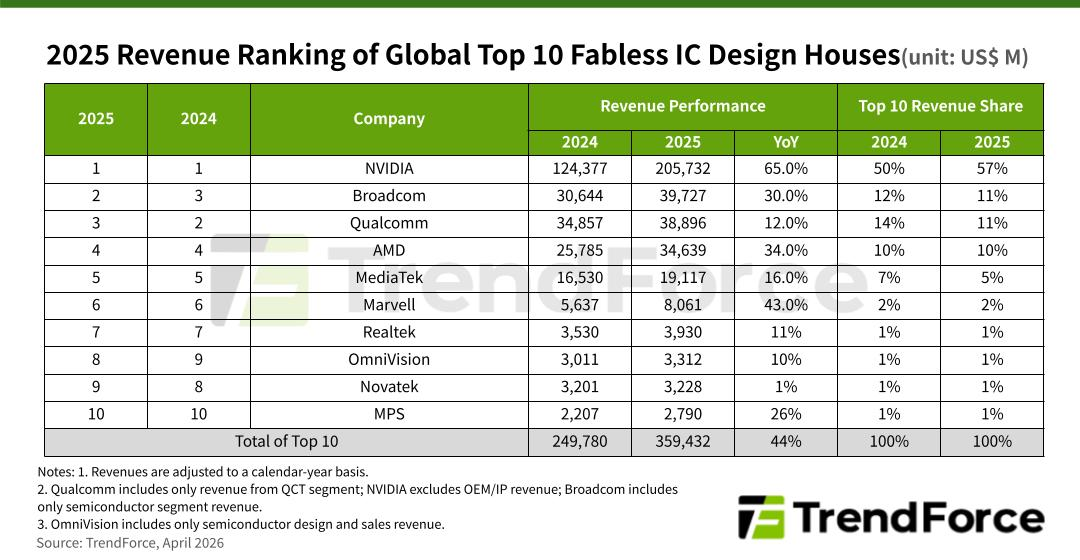

3594亿美元,十大IC设计赚翻了

TrendForce最新报告显示,全球主要云服务提供商(CSP)持续加码 AI 基础设施投资,包括采购 GPU 与部署自研专用芯片(ASIC),有力推动了 AI 相关芯片设计企业的强劲增长。2025 年,全球前十大 IC 设计公司总营收突破3594 亿美元,同比增长 44%。英伟达稳居榜首,博通则因在 AI 领域布局加深跃居第二,超越更为依赖消费电子业务的高通。

行业龙头英伟达凭借完备的 AI 芯片阵容与算力生态,全年营收再创新高。其 2025 年第四季度数据中心业务营收占比高达 90%,全年营收同比增长 65% 至2057 亿美元,增速在头部企业中位列第一,在前十大企业总营收中的占比进一步提升至 57%。值得关注的是,英伟达近期宣布向美满电子(Marvell)投资 20 亿美元。双方合作将聚焦定制化 XPU、基于 NVLink Fusion 的扩展互联架构,以及光互联与硅光子技术。美满电子将可向共同客户提供兼容 NVLink Fusion 的平台,使定制 ASIC 能够接入英伟达的互联生态体系。这标志着 AI 基础设施的竞争已从 GPU 算力本身,扩展至互联标准与平台整合能力。AI 网络领域也正从以服务器连接为主的配套角色,升级为决定 AI 集群效率与扩展性的关键基石。

排名第二的博通受益于定制芯片与 AI 网络产品的增长,2025 年营收达397 亿美元,同比增长 30%。其表现凸显出 AI 半导体的价值已不再局限于 GPU,正延伸至 AI 定制芯片及以太网交换机、网卡(NIC)等更广的网络架构。

以智能手机为核心的芯片厂商正进入新阶段:增长由高端产品驱动,同时受成本压力制约。高通在 2025 年第四季度凭借旗舰手机 SoC 出货实现季度营收同比创新高,但由于业务高度依赖移动终端,全年营收同比仅温和增长 12% 至近389 亿美元,排名滑落至第三。

AMD 2025 年数据中心业务营收同比增长超 30%,带动总营收增长 34% 至346 亿美元,位居第四。其表现反映出 AI 服务器市场已形成英伟达之外的第二大供应商,同时开放生态需求持续升温。

联发科位列第五,凭借天玑 9500 旗舰芯片出货强劲,全年营收创历史新高至191 亿美元,同比增长 16%。

美满电子(Marvell)排名第六,2025 年营收突破 80 亿美元,同比增长 43%,增速仅次于英伟达。AI 数据中心互联、定制芯片及互联技术的快速普及为其增长提供了支撑。

瑞昱(Realtek)受季节性因素与年末库存调整影响,2025 年第四季度营收降至 8.47 亿美元,但上半年强劲的拉货需求支撑其全年营收达 39 亿美元,位居第七。

豪威(OmniVision)第四季度同样出现环比下滑,但全年营收达 33.1 亿美元,排名升至第八。增长主要得益于中国高级驾驶辅助系统(ADAS)摄像头搭载率提升,以及运动相机、全景相机需求旺盛带动 CMOS 图像传感器(CIS)业务走强。

联咏(Novatek)2025 年营收近 32.3 亿美元,同比增长 1%,排名第九。受消费电子淡季影响,第四季度营收有所下滑。除核心驱动芯片业务外,公司正拓展影像与机器视觉 SoC,计划提高 AI 相关产品占比。

芯源系统(MPS)位列第十,2025年第四季度营收受 AI 及服务器相关电源管理方案需求支撑,全年营收同比增长 26% 至 27.9 亿美元。其在数据中心电源管理领域的强势地位,有望推动排名进一步提升。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序