2000亿美元!2026年半导体资本开支增长20%

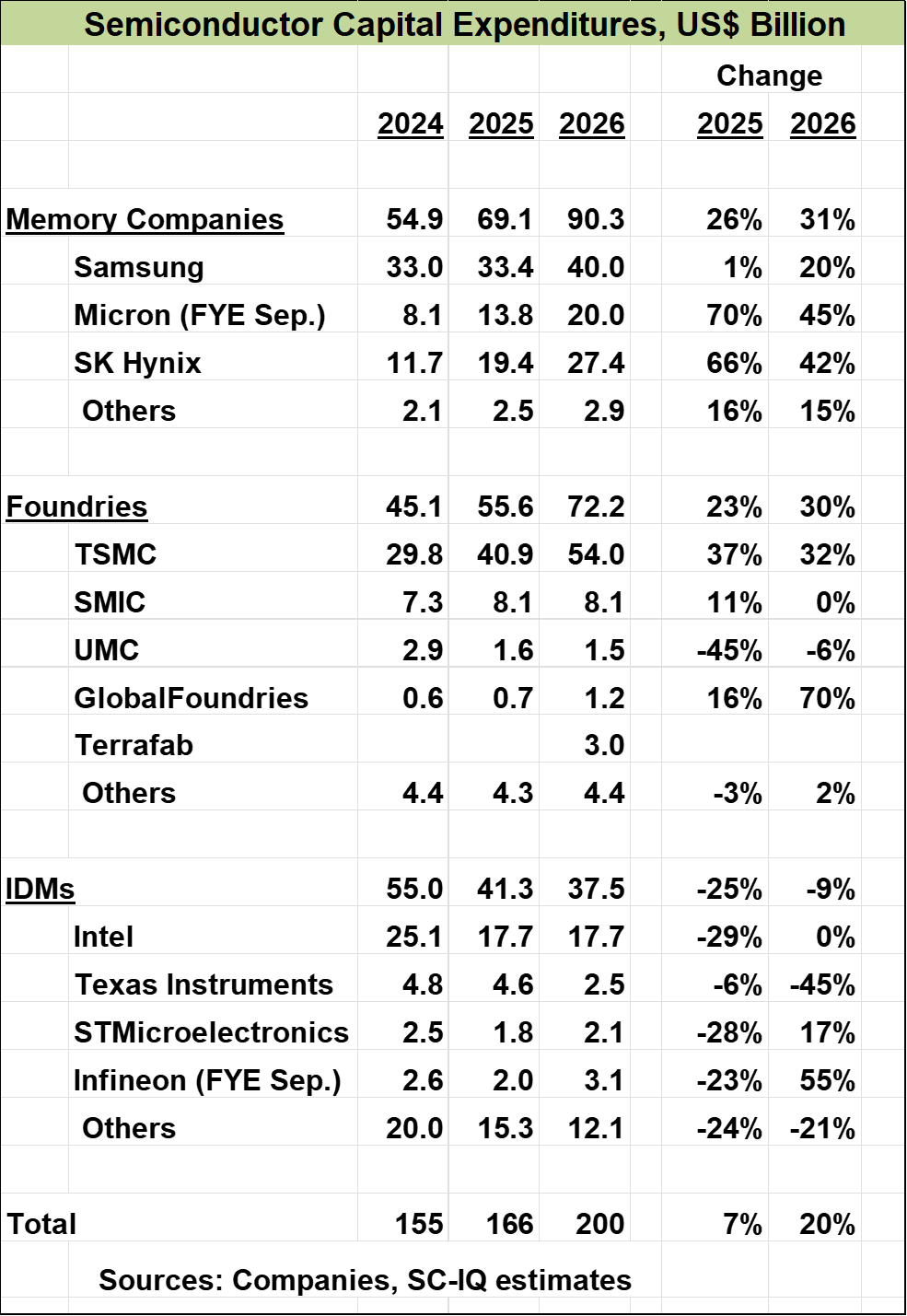

据半导体行业调研机构 Semiconductor Intelligence 估算,2025年全球半导体行业资本开支(CapEx)总额达1660 亿美元,较2024年增 7%。预计2026年行业资本开支将增至2000亿美元,同比增长20%。

台积电是2024年资本开支最高的企业,达409 亿美元,占行业总规模的25%。台积电预计,2026年其资本开支将介于520 亿~560 亿美元之间,较2025年增长 27% 至 37%。公司表示,此次扩支主要受 5G、AI与HPC需求驱动。其他晶圆代工厂2026年资本开支预计持平或下滑,唯有格芯(GlobalFoundries)计划增幅达 70%。

值得一提的是,马斯克宣布计划建设 Terrafab 晶圆厂,为其旗下特斯拉、SpaceX 及 xAI 等公司供应半导体器件。该工厂将落户美国得克萨斯州奥斯汀,总投资规模200 亿~250 亿美元。建成后,该厂将基于 2nm 工艺节点,实现月产 100 万片晶圆的产能。

据预测,Terrafab 将于 2028 年实现初期量产,2032 年达到满产。250 亿美元投资分六年分摊,年均略高于 40 亿美元。2026年,Terrafab 将完成土地购置、基础设施建设,并大概率启动厂房施工。预计Terrafab 2026年资本开支约为 30 亿美元。由于该厂产品仅供马斯克旗下企业使用、不对外公开销售,此次统计将其归入晶圆代工厂类别。

存储企业将成为2026年资本开支占比最高的板块。三星宣布,2026年将投入超110 万亿韩元(约 740 亿美元),以 “巩固在AI半导体时代的领先地位”。据估算,其中约 340 亿美元将用于研发及非半导体领域资本开支,半导体相关资本开支约为 400 亿美元,较2025年增长 20%。美光与SK海力士2026年资本开支均计划增长 40% 以上。

2025年,集成器件制造商(IDM)整体资本开支为413 亿美元,较2024年下降 25%;2026年预计再度下滑约 9%。IDM 资本开支收缩,主要原因在于本轮市场增长由AI驱动,而AI半导体市场大部分份额由存储厂商与英伟达等无晶圆厂企业占据。

英特尔2025年资本开支为 177 亿美元,同比下降 29%,预计2026年将持平或继续下降。多年来,英特尔一直与三星、台积电并列为全球资本开支前三的企业,但2025年被SK海力士超越,2026年还将被美光超越。德州仪器2026年资本开支计划为 20 亿~30 亿美元,较2025年的 46 亿美元下调,以适配市场环境。意法半导体与英飞凌则均计划在2026年增加资本开支。

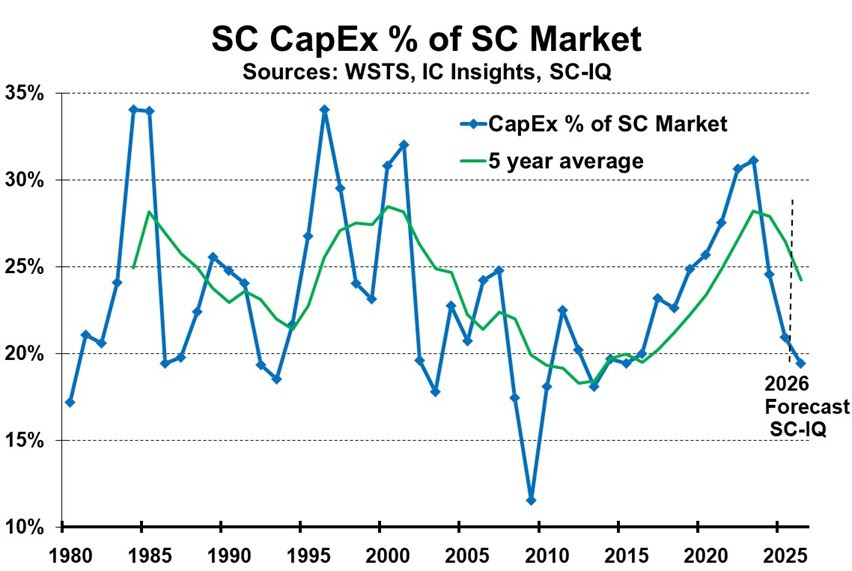

相对于半导体市场规模,适当的资本支出水平应该是多少?半导体市场向来波动剧烈。过去四十年间,年度增速区间从1984年的 46% 高增长,到2001年的 32% 大幅下滑。尽管行业成熟后波动性有所缓和,但近年仍出现2023年下滑 8%、2025年增长 26% 的剧烈起伏。半导体企业需要提前数年规划产能,一座新建晶圆厂建设周期约为两年,还需额外时间用于规划与融资。

因此,半导体资本开支与市场规模的比值波动极大。半导体资本开支/市场规模比值区间为最高 34% 至最低 12%,五年均值在 18%~28% 之间。1980—2025年整体期间,资本开支平均占半导体市场规模的 23%。2023 年该比值达 31.1%,为过去 45 年间第七次突破 30%。同期五年均值为 28.2%,是 1980 年以来第三次超过 28%。该比值在2024年回落至 25%,2025年进一步降至 21%。

预计2026年该比值将降至 19%,五年均值降至 24%。因此,即便2026年资本开支预计增长 20%,整体规模并未超出半导体市场增速。若未来数年半导体市场保持稳健增长,行业将不会出现产能过剩。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序