2026年DRAM内存容量需求增长23%,超半数来自数据中心

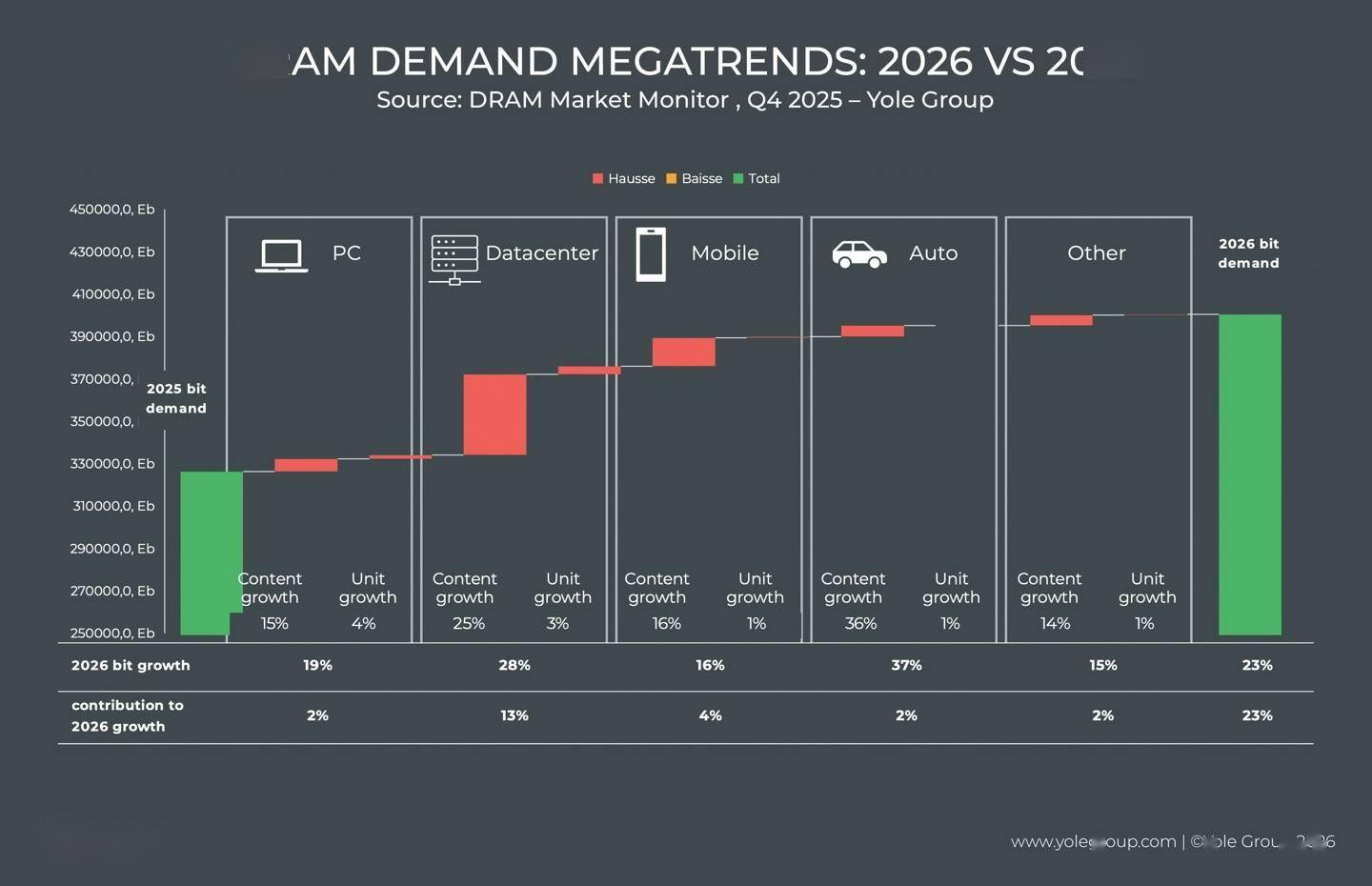

机构 Yole 在近期的报告中指出,2026 年全球按容量 (bit) 计算的 DRAM 内存需求将同比增长 23%,其中数据中心领域将增长 28%,对整体增幅贡献 (13%) 超过半数。

正是由于数据中心拿走了大量 DRAM 产能,其它领域企业为保障生产的可持续多采取提前备货以提升库存水位的策略,这加剧了 DRAM 现货市场的紧张态势,进一步推高价格。参考原厂业绩指引,仅 2024Q4 内存价格预计就上涨了 30%。

Yole 预计 DRAM 内存市场当前的这波行情将至少持续到 2027 年,因为 DRAM 晶圆厂的新建与扩建通常需要 2~3 年,今年的供应将仅有少量提升,新一波产能则将在 2027 年到来。

据悉,为满足云服务提供商(CSP)及英伟达、AMD 等客户的迫切需求,SK 海力士正计划到 2026 年将其 DRAM 产能扩大超过八倍。此次扩产的核心是 SK 海力士位于韩国利川的生产基地,该工厂的 1c DRAM 晶圆月产量预计将从目前的 2 万片大幅提升至 14 万片。海力士还计划扩展其它生产基地,计划到 2026 年将其 DRAM 产能扩大 8 倍以上。新增的产能将重点分配给面向 AI 服务器和高性能计算领域的新一代产品,主要包括 GDDR7 图形内存模组和低功耗 SOCAMM 内存。这两种内存技术因其高带宽和高能效特性,近几个月已在 AI 服务器市场获得大规模采用。

三星电子也已全面启动下一代DRAM 扩产计划,三星预计在2026年底前将10 纳米级第六代DRAM(1c DRAM)月产能扩大至20 万片,远高于目前既有规模。根据规划,三星将在2025年第4 季先达到月产6 万片,2026年第2 季再新增8 万片,并于2026年第4 季进一步扩增6 万片,整体月产能达到20 万片。相关时程以设备完成建置为基准,目标是于各阶段具备立即量产条件。知情人士指出:三星将在2026年底前持续强化1c DRAM 的供给能力,意在提前卡位下一代市场。1c DRAM作为最新一代产品,线宽低于11纳米,并搭载多层EUV制程,属于三星近年主攻的高阶内存。此次扩充使1c DRAM产能单独达到三星整体DRAM月产能(65~70万片)约三分之一的规模,甚至超过三星2022年半导体景气高峰期所新增的13万片扩建量。业界预估,三星将通过既有产线制程转换,加上平泽P4新厂投资,完成上述扩产。

由于AI推升DRAM需求全面走强,不仅HBM供应紧张,连普通DRAM也呈现缺货状态,甚至出现“提前下单尚未生产的货”的抢料情况。三星成功开发1c DRAM后,因此决定加大投入,以具备竞争力的产品组合在下一波DRAM周期中抢占定价权。

近期三星宣布未来五年将投入4500兆韩元用于先进制程与产能建设,强调AI时代已大幅推升内存中长期需求,需提前布局产线以应对市场变化。外界也关注,随着1c DRAM量产规模扩大,三星是否能在下一轮需求周期中重新提升DRAM市场占比,缩小与SK海力士之间的差距。

美光日前宣布计划以18亿美元从力晶积成电子制造股份有限公司(力积电)手中收购其位于中国台湾的一处晶圆厂设施,以扩充其存储芯片产能。该公司表示,将接管力积电位于中国台湾铜锣的P5厂区,并计划在交易于第二季度完成后分阶段提升DRAM产量。美光科技预计,该交易将在2027年下半年带来显著的DRAM晶圆产出。美光科技还表示,双方将就美光科技的晶圆后段封装与组装展开合作,并支持力积电的传统DRAM产品组合。这笔交易标志着美光科技持续推进全球扩张的最新举措。

即便 SK 海力士、三星、美光等主要供应商都在加速扩产,但内存短缺的警报远未解除。业内分析明确指出,此次产能扩张几乎完全是为 AI 行业“定向增产”,普通消费者的电子产品将难以从中受益。AI 推理应用带来的内存需求极为庞大,导致新增产能很快就会被市场消化,因此消费级市场的内存短缺问题在未来一段时间内仍将持续。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序