2025年中国台湾半导体制造业格局分化

2025年12月,中国台湾半导体制造业表现呈现明显分化的局面。该月可以概括为:人工智能使先进逻辑和先进封装的产能利用率接近峰值,成熟节点呈现温和复苏,存储器出现明显的周期性逆转,而外包半导体组装和测试(OSAT)以及功率器件等下游领域则因终端市场和产品组合的不同而出现分化。

全球数据中心扩张和对人工智能加速器日益增长的需求,持续推动产能和投资向先进半导体节点和高端封装技术发展。

与此同时,消费电子行业有所改善,但并未恢复强劲增长,导致许多成熟节点和分立元件供应商继续采取以价格与销量平衡、库存管理以及争取长期汽车和工业合同为核心的战略。在整个制造业供应链中,中国台湾在技术和供应链整合方面的领先地位依然显著。

然而,货币波动、地缘政治不确定性、扩大海外产能相关成本上升以及客户定价压力等挑战依然存在。

Foundry:12月份表现最强劲,但速度越来越慢

12 月份,晶圆代工仍然是表现最好的主要细分市场,但先进工艺和成熟工艺之间的性能差距扩大了。

在高端市场,先进逻辑芯片最直接地受益于人工智能和高性能计算 (HPC) 的需求,数据中心建设和加速器平台的强劲拉动带动了这一需求。产能可用性、良率技术和客户资质认证门槛的结合,维持了厂商的定价权,并将行业的利润基数推高至高于以往周期。台积电通过将领先的制程节点与可扩展的先进封装产能相结合,不断加深其竞争优势——这对于人工智能系统而言,已成为不可或缺的要素。

相比之下,成熟节点的改善则较为缓慢。与汽车、工业控制和网络相关的订单推动了利用率的回升,但竞争依然激烈,许多供应商继续通过价格战和严格的成本控制来捍卫市场份额,而非通过销量驱动的利润扩张。联电(UMC)就是这种模式的典型代表:相比高β值节点,联电更加稳定且规模驱动,但其增长潜力在周期转变时通常落后于先进节点领域的领导者。

记忆效应:最明显的逆转,波动性仍然是其组成部分。

在中国台湾的制造业领域中,存储器行业在 2025 年 12 月出现了最明显的周期性转变。在消化了库存低谷之后,市场需求显著改善——尤其是与人工智能服务器相关的需求——同时价格环境也支持了比大多数其他行业更强劲的收入反弹。

对于依赖DRAM业务的企业而言,价格上涨和位需求复苏的双重利好往往会带来巨大的运营杠杆效应,这也是内存业务在市场转折点往往出现最大同比波动的原因。南亚科技(Nanya)正是典型的“周期逆转受益者”,其下半年的复苏势头延续到了年底。

小众存储器和NOR芯片供应商也受益于市场环境的改善,但它们的前景仍然取决于汽车、工业和消费品领域的补货能否持续。华邦电子(Winbond)在12月初受益于其在小众DRAM和NOR芯片领域的产品组合和结构调整;如果价格趋势得以维持,其财务复苏的速度可能会比经济下行周期期间快得多。

专业工艺和成熟节点:更好,但关键在于利用率和组合,而非价格

12月份,对特殊工艺和主流成熟节点(大致范围为0.18µm至40nm,包括高压BCD、显示和电源相关平台)的需求处于中高端水平。随着终端市场趋于稳定,选择性补货恢复,订单量有所改善。

然而,盈利能力的复苏速度未必与营收的复苏速度同步,因为该细分市场仍然面临充足的行业供应和持续的价格竞争。这使得产品组合、客户质量和利用率成为关键变量,而非出货量增长。

VIS 代表了这种动态:一旦供需恢复到接近平衡的状态,专业化和成熟节点定位就能带来有意义的运营杠杆,但这一路径很大程度上取决于实现持续利用率,而不是广泛的价格复苏。

OSAT:稳定至有利,先进封装明显胜出

中国台湾的外包半导体组装和测试 (OSAT) 行业在 12 月份表现稳定至良好,但结果因是否采用先进封装和高端测试而大相径庭。

人工智能驱动的平台日益凸显了2.5D和先进封装产能(包括CoWoS级生态系统)的瓶颈,这使得能够应对复杂性、可靠性和客户认证的OSAT厂商更具优势。日月光科技(ASE)受益于这一转变,这得益于高端封装和测试需求的增长,以及客户将设计快速迁移到先进封装形式的趋势。

传统封装和测试仍然更容易受到消费电子产品和成熟工艺节点动态的影响,这些领域的价格竞争通常更为激烈。日月光集团旗下的硅华精密工业株式会社(SPIL)则表明,传统的OSAT(外包半导体组装和测试)模式可以通过拓展汽车、网络和高可靠性应用领域来维持其利用率,但其增长速度通常无法与先进封装技术的受益者相提并论。

电源、分立器件和电源管理集成电路:受终端市场影响,12 月份市场呈现分化趋势

12 月,中国台湾的电源、分立器件和电源管理供应商呈现出截然不同的结果。

支撑方面,汽车电源需求、与人工智能计算相关的服务器电源架构、快速充电以及工业需求持续构成结构性拉动。压力方面,受中国供应扩张和持续价格压力影响,中低端产品面临更激烈的竞争。

像强茂和大中 (SinoPower) 这样的公司,通常在终端需求改善与产品升级和产品组合丰富化同时发生时表现最佳。如果其业务集中于大宗消费品,那么12月份的市场环境可能仍将呈现“营收复苏,利润率承压”的局面。

化合物半导体、光子外延和射频

12月份,化合物半导体、光子学相关外延以及与人工智能数据中心相关的高速光器件的市场情绪依然乐观。高速互连需求的增长持续为光通信生态系统中的供应商创造了新的需求。

全新光电(VPEC)和 LandMark Optoelectronics (LandMark) 等公司都参与了高速光学升级周期。不过,与代工厂或 OSAT 领先企业相比,这类公司的业绩波动性更大,因为其业绩对客户认证计划、产能爬坡时间和批量生产节奏都非常敏感。

在射频领域,手机和网络周期的恢复提供了增量支持;AWSC 反映了与智能手机功率放大器和 Wi-Fi 需求相关的改进潜力,但可持续性仍然取决于多个季度的终端市场后续行动。

2025年全年,人工智能和内存业务引领反弹,此前市场已出现库存调整。

从全年来看,中国台湾半导体制造企业2025年的整体业绩呈现结构性反弹,这一反弹始于库存调整,随后由人工智能和存储器行业的复苏推动。成熟节点晶圆代工业务保持相对稳定,存储器行业自年中起显著改善,而人工智能数据中心的建设则将光芯片和高速传输相关子行业推向了增长最快的行列。

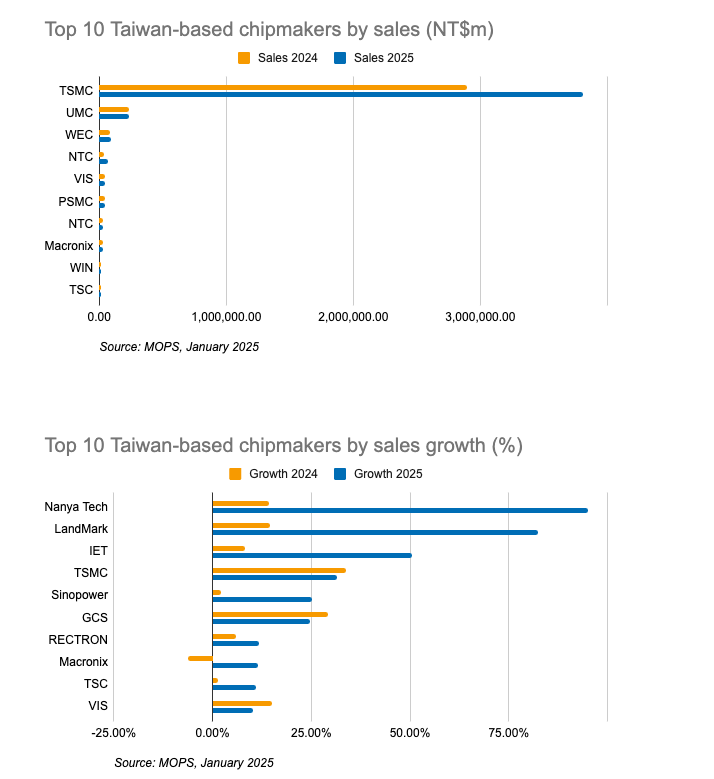

规模优势仍然掌握在晶圆代工手中

中国台湾半导体2025年营收排名再次证实,规模仍然牢牢地建立在晶圆代工制造之上,随着人工智能和高性能计算需求的加速增长,台积电的领先优势进一步扩大。

以2025年营收为基准,台积电实现营收约3.81万亿新台币,同比增长31.61%。这一业绩表明,当前人工智能驱动的周期已超越后低迷期的企稳阶段,成为先进制造业扩张之年。对尖端工艺节点和先进封装的强劲需求维持了高产能利用率,并随着客户提升人工智能加速器和数据中心工作负载的产能,进一步巩固了台积电的结构性优势。

联电位居第二,营收约2376亿新台币,同比增长2.26%。这一温和增长反映了成熟节点市场的逐步复苏,销量有所提升,但竞争和价格敏感性限制了增长空间。这一业绩与联电作为一家规模较大、波动性较低的晶圆代工厂的定位相符,该公司受益于市场的稳定性而非周期性加速。华邦电子位居第三,营收约894亿新台币,同比增长9.55%,这得益于存储器供需状况的改善。公司评论指出,价格和需求的复苏有助于稳定年底业绩,并提振全年业绩。

增长势头转向内存和数据中心供应链

按营收增长排名时,情况则截然不同,内存和数据中心相关供应商占据了榜单主导地位。南亚半导体以95.09%的同比增长率领跑,这与DRAM市场下半年价格和需求走强带来的上升周期相符。

LandMark紧随其后,增长82.29%,这得益于数据中心产品连续数月出货量的增长,其业务扩张与人工智能驱动的基础设施建设以及对光纤和高速互连解决方案日益增长的需求相契合。IET-KY(简称IET)实现50.50%的增长,主要得益于库存补货、人工智能相关的高速传输组件订单、磷化铟供应紧张的缓解以及设备和合同相关收入的增加。

台积电也跻身增长最快的公司之列,凸显了人工智能和高性能计算(HPC)需求如何强劲地将价值集中于先进制造和封装生态系统。中电科技以25.24%的增长率位列第五,表明电源相关器件的需求或产品组合正在改善,尽管该领域的某些产品仍面临商品化价格压力。

展望未来,投资者和供应链参与者将关注人工智能投资强度能否持续,成熟节点的需求是否会从温和复苏转向更广泛的补货,内存价格周期在波动性再次出现之前能持续多久,以及海外扩张成本和折旧如何影响利润率。2025年底的展望表明,市场越来越青睐高端技术定位,而同质化产能仍面临压力。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序