产能告罄!美光:仅能满足关键客户50%~67%需求

周三(12月17日)美股盘后,在AI数据中心需求爆发、存储芯片供应持续趋紧的背景下,全球存储芯片大厂美光科技公布了好于预期的2026财年第一季度(截至11月27日的三个月)营收和利润,并对当前财季业绩给出了强劲的指引。

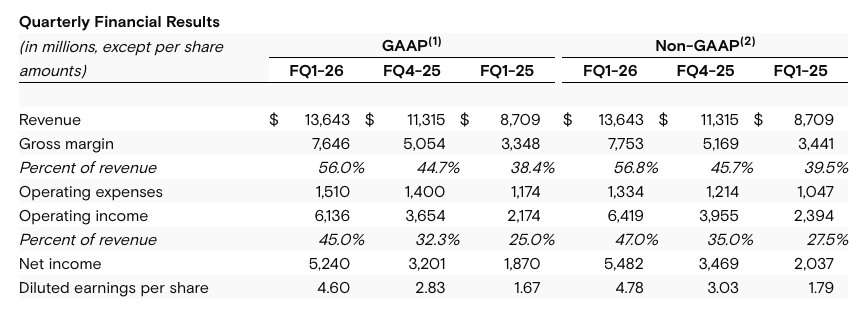

美光科技第一财季度营收136亿美元,环比增长20%,好于市场预期(129亿美元),本季度收入增长主要来自于DRAM和NAND业务的双重带动。

美光本季度毛利率达到56%,好于卖方预期(51%),也超过了上调后的买方预期(52.5%),这主要受益于存储价格的超预期上涨,本季度DRAM和NAND均价都有两位数的增长。DRAM业务中,本季度实现108亿美元,环比增长20%,主要是存储价格上涨的拉动。其中公司本季度DRAM均价环比提升20%左右,出货量略有增加。

按部门划分,美光最大的部门——云存储部门——第一财季销售额为52.8亿美元,同比翻倍。数据中心业务部门销售额为23.8亿美元,同比增长4%。其它部门中,移动与客户端业务部门营收为42.55亿美元,而汽车与嵌入式业务部门营收为17.2亿美元。

展望未来,美光预计第二财季营收为187亿美元,上下浮动4亿美元,远超市场预期的143亿美元;预计调整后每股收益为8.42美元,同样远超分析师预期的4.78美元。受此提振,美光股价在盘后交易中一度上涨超7%。这一系列亮眼数据的背后,是人工智能(AI)基础设施建设对高性能内存前所未有的渴求。

美光CEO:2026年HBM已售罄,好日子还在后头

在财报电话会上,美光董事长兼CEO桑贾伊·梅赫罗特拉直言:“人工智能驱动的需求已然到来,并且正在加速增长。美光科技公司正凭借其历史上最佳的竞争地位抓住这些机遇……我们正处于美光科技公司历史上最令人振奋的时期,而最美好的还在后面。”

桑贾伊·梅赫罗特拉(Sanjay Mehrotra)表示,公司2026年(日历年)全年高带宽内存(HBM)的供应量已就价格和数量与客户达成协议,全部售罄;并且,公司还预计HBM总潜在市场(TAM)将在2028年将达到1000亿美元(2025年为350亿美元),较此前指引提前两年。

为了应对这种极端的供需失衡,美光正在开足马力扩产,位于爱达荷州的两座新晶圆厂预计将于2027年年中投产;纽约的新厂也计划于2026年初破土动工,但真正形成产能要等到2030年。

然而,即便这些庞大的投资项目全部落地,美光依然表示“感到失望”。美光表示,供应紧张问题已持续多个季度,技术节点转型是 2026 财年供应增长的主要来源。HBM 需求进一步加剧了压力,行业整体短缺。我们正加速设备下单和工厂建设,并投资于现有及新增产能(如爱达荷州和纽约工厂)。目前供需缺口巨大,仅能满足关键客户约 50% 至三分之二的需求,因此正全力增加供应。

Mehrotra表示,客户“对长期内存供应存在担忧”,因此正在纷纷排队签署为期数年的长期供应协议,以确保未来的产品供应。

美光高管表示,2026 财年资本支出计划从此前预估的 180 亿美元提升至约 200 亿美元。增资主要用于提升 HBM 产能及 2026 日历年 1-gamma 产品供应能力。

2026 年美光将同时提供 HBM3E 和 HBM4 产品组合。我们与整个生态系统的多家客户均有合作,他们都将推动我们 2026 年 HBM 收入的强劲同比增长,这包括 HBM3E 和 HBM4。

2026 年 HBM 供应将紧张,非 HBM DRAM 也将如此,正如我们之前所说,供应环境正在趋紧。美光上调了 HBM 收入预测,预计到 2028 年市场规模将达到 1000 亿美元,这比我们之前的预测提前了两年。随着客户架构和平台的演进,他们需要越来越多的 HBM,这在各 AI 平台上都是如此。

“与人工智能相关的需求仍是美光最大的增长驱动力,”Summit Insights 分析师Kinngai Chan表示,“这不仅提升了公司的利润率,也带动了非AI产品的利润率,因为公司优先将产能分配给AI相关需求。”

eMarketer分析师Jacob Bourne在一份声明中表示:“美光科技已对其人工智能领域的产能进行了战略性调整。随着人工智能需求持续飙升,以及关键组件需求的相应增长,美光科技将成为能够供应这些组件(包括内存芯片)的赢家之一。”

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序