Q3晶圆代工TOP10,最新出炉

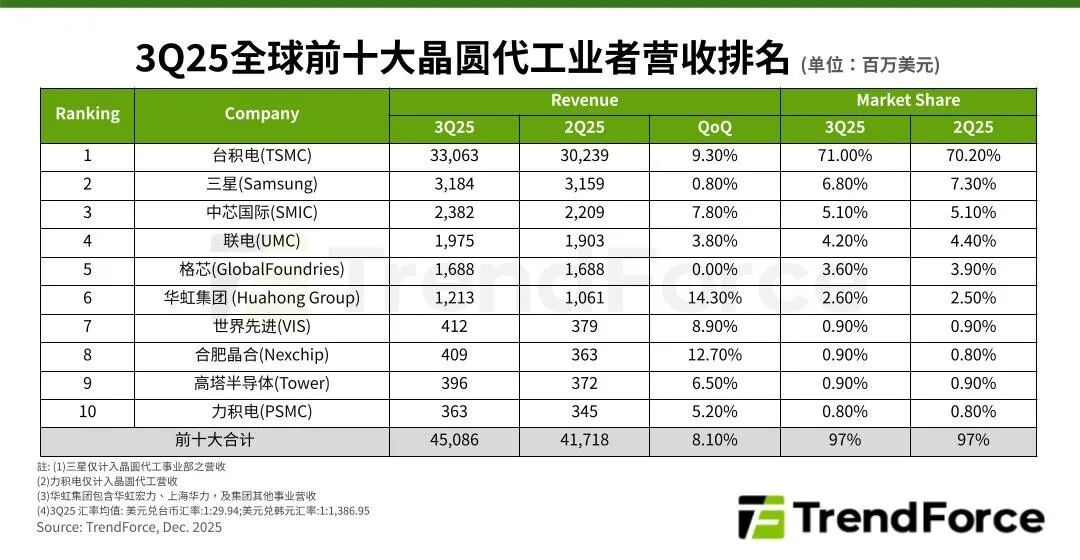

根据TrendForce集邦咨询最新调查,2025年第三季全球晶圆代工产业持续受AI高效能运算(HPC),和消费性电子新品主芯片与周边IC需求带动,以7nm(含)以下先进制程生产的高价晶圆贡献营收最为显著,加上部分厂商得益于供应链分化商机,推升前十大晶圆代工厂第三季合计营收季增8.1%,接近451亿美元。

分析第三季主要晶圆代工业者营收表现,产业龙头TSMC(台积电)营收主要由智能手机、HPC支撑,适逢第三季Apple(苹果)积极备货iPhone系列,加上NVIDIA(英伟达) Blackwell系列平台正处量产旺季,TSMC晶圆出货、平均销售价格(ASP)双双季增,营收近331亿美元,季增9.3%,市占微幅上升至71%。该季度3纳米芯片Q3出货量占到台积电公司晶圆总收入的23%,5纳米芯片占到37%,7纳米占到14%,先进技术(7纳米及更先进工艺)占到晶圆总收入的74%,凸显出台积电在先进制程上的强劲实力。

对于下一季度业绩指引,台积电预计,第四季度销售额322亿美元至334亿美元,市场预估312.3亿美元;第四季度毛利率59%至61%,市场预估57%。公司整个2025年营收增长预期将上调至30%区间中段,全年资本支出则在400亿至420亿美元之间。

Samsung(三星)虽然总产能利用率较前一季小幅提升,但对营收贡献有限,以约31.8亿美元大致持平上季,市占6.8%,排名第二。据悉,三星计划采用其1c工艺生产的DRAM作为HBM4的核心芯片,HBM4是三星、SK海力士和美光正在准备在今年下半年量产的最新、最先进的HBM芯片。SK海力士和美光已将其下一代HBM4芯片样品发送给主要客户进行认证测试,但据报道,已发送的芯片采用1b工艺制造。三星计划通过使用1c工艺来突出其HBM4的差异化特性。作为该计划的一部分,该公司将恢复位于京畿道平泽市的4号工厂的扩建。4号工厂最初计划为其代工业务增加生产线,但该公司已决定安装1c工艺的生产线。

SMIC(中芯国际)第三季产能利用率、晶圆出货、ASP皆有提升,带动营收季增7.8%,达23.8亿美元,位居第三。尽管三季度业绩表现出色,但中芯国际管理层给出的四季度指引显示,收入环比持平至增长2%,毛利率18%-20%。这主要是受到传统淡季及手机类市场增长波动的影响。在产能利用率已经接近满产的情况下,公司预期四季度收入增速将有所放缓,毛利率也将有所回落。中芯国际也表示,公司对订单获取有很大信心,且预计不会对公司的产能利用率产生明显影响。

营收第四名为UMC(联电),因为智能手机、PC/笔电新品周边IC需求,以及欧美客户提前拉货部分订单,带动成熟制程备货,其第三季整体产能利用率小幅提升,营收季增3.8%至近19.8亿美元,市占4.2%。联电预期第四季晶圆出货量将与第三季持平,2025年全年出货量将达到低双位数(low teens) 成长。联电未来将持续提供具竞争力的制程技术,以满足市场多元化应用的需求,并预期能在全面性的市场复苏中受惠,特别是22nm逻辑及特殊制程平台,将成为未来成长的主要动能。

GlobalFoundries(格芯)第三季同样得益于智能手机、笔电/PC新机周边IC备货订单,晶圆出货小幅季增,但因其一次性下调ASP,营收以约16.9亿美元持平前季。尽管保持第五名,但市占率因同业竞争而微幅滑落至3.6%。

HuaHong Group(华虹集团)第三季营收逾12.1亿美元,以2.6%市占位居第六。

Nexchip(合肥晶合)第三季受惠于消费性DDIC、CIS及PMIC进入新品备货周期,以及客户市占提升、带动上游投片需求,营收季增12.7%至4.09亿美元,排名超越Tower(高塔半导体)上升至第八名。Tower的产能利用率、晶圆出货皆呈季成长,营收约3.96亿美元,季增6.5%,排名退至第九。

PSMC(力积电)第三季晶圆出货小幅季增,且以DRAM为主的存储器需求与代工价格转强,带动PSMC代工营收较前季成长5.2%,来到3.63亿美元。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序