AI推理需求爆发,谷歌TPU带飞13家供应链

随着生成式AI技术的爆发式发展,全球科技巨头纷纷加大AI加速器布局,算力竞争进入深水区。在NVIDIA GPU长期主导市场的背景下,谷歌自2015年起自主研发张量处理单元(TPU)专用集成电路(ASIC),通过技术迭代持续降低对外部芯片的依赖,其最新推出的第七代TPU产品“Ironwood”性能实现跨越式提升,不仅重塑AI推理算力格局,更带动产业链上下游需求激增,中国台湾地区相关供应链企业成为直接受益群体。

TPU作为谷歌专为AI训练与推理场景打造的定制化芯片,核心优势在于针对矩阵运算的深度优化。相较于通用GPU,TPU采用低功耗架构设计,在文字生成、图像创作等生成式AI任务中运算效率更高,且具备更强的场景适配性。历经十余年发展,TPU已完成多代技术演进,从2016年初代产品92Tops的算力水平,逐步升级至当前支持大规模集群部署的高性能版本。最新发布的第七代TPU“Ironwood”聚焦生成式AI推理场景,实现三大核心突破:一是集群规模扩容,单集群支持高达9216颗液冷芯片协同工作;二是性能指数级提升,相较前代产品运算效能提升10倍,每瓦效能提升近2倍,大幅降低数据中心能耗成本;三是生态深度整合,目前谷歌Gemini多模态模型75%的运算任务已由TPU承载,形成“芯片-模型-云服务”的闭环体系。这种软硬件协同优势,使其在AI推理市场的竞争力持续增强,据机构预测,谷歌有望在未来几年抢占英伟达约10%的市场份额。

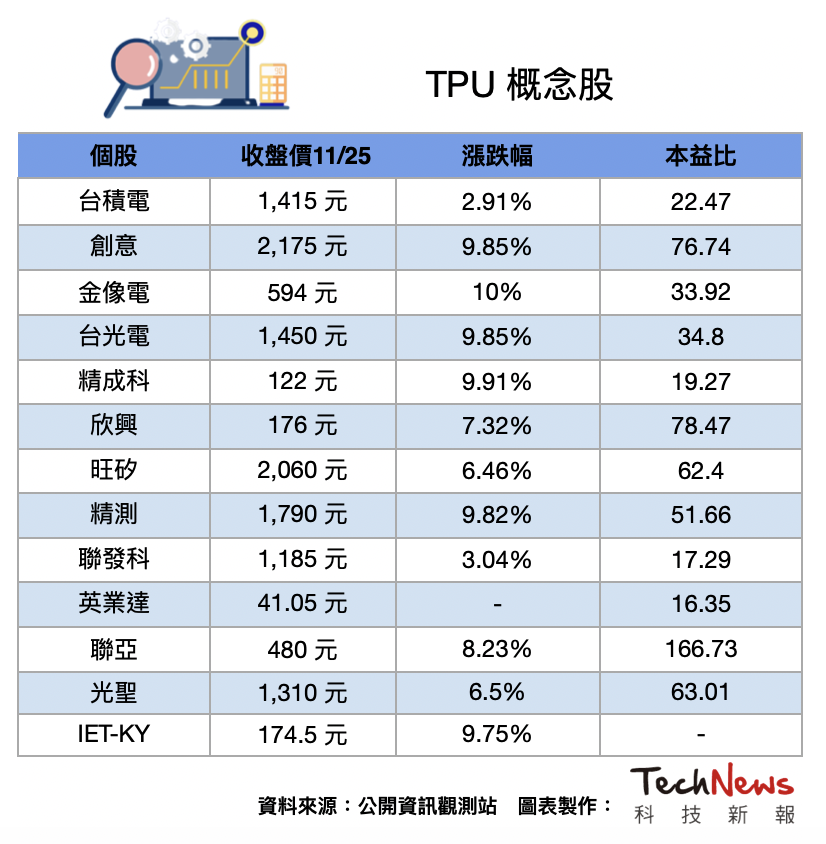

TPU芯片的量产落地涉及复杂的产业链协同,涵盖芯片制造、先进封装、服务器硬件、高速材料等多个核心环节。其中,芯片制造依赖先进制程工艺支撑,封装环节需采用2.5D/3D堆叠或CoWoS等高端技术,服务器运行则离不开高效散热、电源管理及光通讯模组的配套支持,各细分领域的技术门槛均较高。从供应链布局来看,中国台湾地区企业凭借技术积累和产能优势全面切入:芯片制造与设计领域,台积电作为行业龙头,承担谷歌TPU的7nm及5nm先进制程代工;创意电子作为谷歌Axion CPU的制程设计合作伙伴,深度参与多家云服务商的ASIC设计项目,预计2026年进入大规模量产阶段。PCB与材料领域,第七代TPU主板采用30-40层高阶PCB设计,导入M7-M8等级高速材料,金像电为该平台主力供应商;台光电凭借M7-M8等级覆铜板(CCL)的技术优势,成为核心材料供应商;精成科通过收购日商Lincstech,间接切入谷歌供应链体系。封装与测试环节,欣兴为谷歌服务器提供载板产品;旺矽、精测、联亚在第七代TPU测试阶段承担关键验证工作。硬件制造与传输领域,联发科参与第七代TPU联合开发;英业达作为第六代TPU第二大供应商,持续受益于产能扩张;光圣、IET-KY则为TPU提供高速传输解决方案。

机构分析指出,2026年将成为中国台湾地区企业全面切入TPU产业链的关键转折年。谷歌的AI资本开支是行业需求的核心风向标,该公司已将2025年资本开支上调至910-930亿美元,高盛预测其2026年资本开支将进一步增至1220亿美元,其中大部分将用于TPU服务器集群扩建和数据中心升级。在需求端,全球AI推理算力缺口持续扩大,TPU服务器出货量预计将维持双位数年增长率,TrendForce预测2026年谷歌TPU出货量年增幅将超40%。这种增长不仅直接拉动芯片、PCB等核心部件需求,更将形成显著的产业链带动效应,散热模组、光模块、电源管理等配套环节均将迎来订单放量。值得注意的是,AI芯片市场正从“规模扩张”转向“算效竞争”,TPU凭借每美元算力产出的优势,在广告推荐、语音识别等场景的渗透率持续提升。随着谷歌加速Gemini生态部署和全球数据中心扩容,TPU的长期需求增长具备坚实支撑,相关供应链企业有望持续分享行业发展红利。

在全球AI算力重构的背景下,谷歌TPU芯片的技术迭代与产能扩张,为产业链上下游带来了明确的增长机遇。中国台湾地区供应链企业凭借在先进制程、高端材料、精密制造等领域的积累,已形成较强的竞争优势。未来,随着AI推理场景的持续丰富和算力需求的稳步增长,TPU产业链的投资价值将进一步凸显,而谷歌的资本开支节奏和技术迭代速度,仍将是行业需求变化的核心观察指标。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序