AI服务器设计迎来转变,PCB将成为算力释放的核心层

根据TrendForce最新研究指出,AI服务器设计正迎来结构性转变,从NVIDIA Rubin平台的无缆化架构,到云端大厂自研ASIC服务器的高层HDI设计,PCB不再只是电路载体,而成为算力释放的核心层,PCB正式进入高频、高功耗、高密度的三高时代。

TrendForce认为PCB产业地位转折的节点在于Rubin服务器采用的无缆化(Cableless)互连设计。此前GPU与Switch间的高速传输依赖线缆,如今改由Switch tray、Midplane与CX9/CPX等多层PCB板直接承接,使讯号完整性与传输稳定性成为设计的核心指标。Rubin平台为实现低损耗与低延迟,全面升级使用材料,包括Switch Tray采用M8U等级(Low-Dk2 + HVLP4)和24层HDI板设计,Midplane与CX9/CPX则导入M9(Q-glass + HVLP4),层数最高达104层。 这让单台服务器的PCB价值比上一代提升逾两倍,并使设计重点从板面布线转向整机互连与散热协同。

此外,Rubin的设计逻辑已成为产业共识,包括Google TPU V7、AWS Trainium3等ASIC AI服务器同样导入高层HDI、低Dk材料与极低粗糙度铜箔。

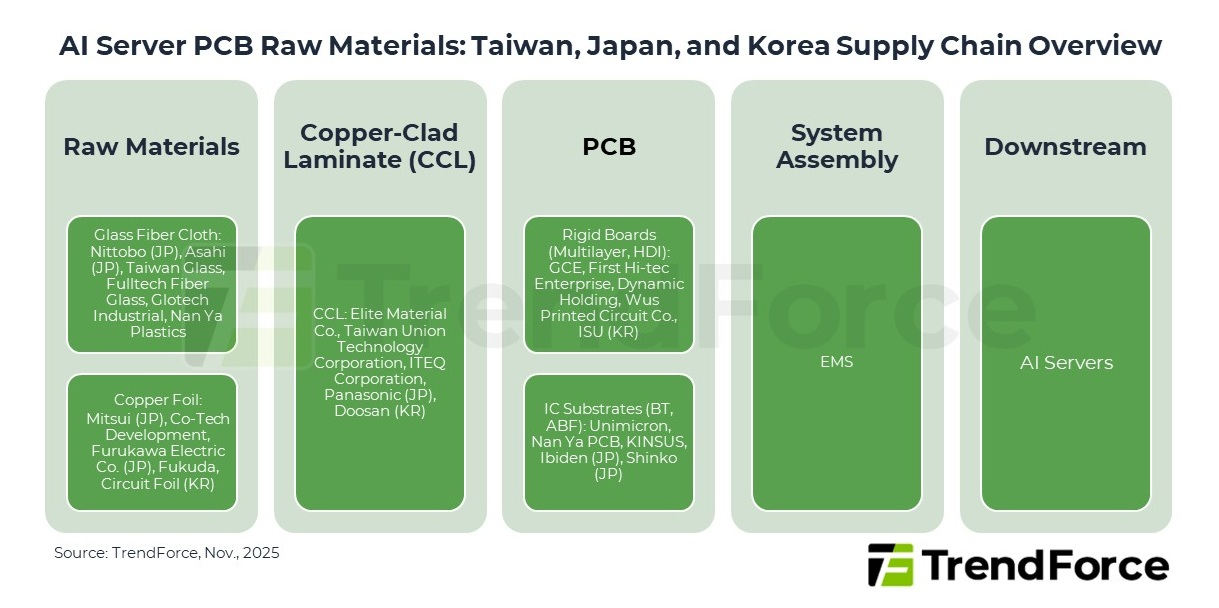

另外,AI服务器对PCB性能的需求也直接带动上游材料的质变,以介电与热稳定为核心指标的玻纤布与铜箔,成为影响整机效能的关键。

在玻纤布方面,日本Nittobo斥资150亿日圆扩产缺料的T-glass,预计2026年底量产、产能较现况提升三倍。 T-glass具低热膨胀系数与高模量特性,是ABF与BT载板的核心材料,价格约为E-glass的数倍。 另一端CCL所使用的Q-glass和Low-DK2则以极低介电常数与介质损耗成为未来方向。

铜箔方面,随高速传输与集肤效应(Skin Effect)影响加剧,低粗糙度HVLP4铜箔成为主流,但每升一级产能即减少约半,使供应呈现长期紧张,议价权也逐步由下游整机回流至上游材料端。

TrendForce表示,2026年将是PCB以技术含量驱动价值的新起点,中国台湾供应链若能掌握PCB上游材料与高层HDI技术,将在AI服务器黄金周期中扮演不可或缺的关键角色。

中国PCB产业发展情况

此前,中研普华产业研究院《2025-2030年电路板产业深度调研及未来发展现状趋势预测报告》指出,中国PCB产业正站在从“制造大国”迈向“创新强国”的历史转折点。根据监测数据,2023年中国PCB行业总产值占全球比重超过50%。预计在2025-2030年间,增长动力主要来自高端产品领域。

报告指出了未来PCB产业的三个重要趋势:

技术融合驱动产品升级:随着AI服务器、5.5G/6G通信、智能汽车电子架构的演进,对PCB的信号完整性、散热性能和集成度提出极高要求,推动芯片封装(Chiplet)用封装基板、埋嵌元件板、微波毫米波PCB等尖端技术实现产业化突破。

智能制造与数字化转型成为标配:工业互联网、大数据和AI技术将深度应用于PCB生产全过程,实现生产流程的智能化管控、质量缺陷的AI预测性维护和供应链的协同优化,从而大幅提升效率、良率和柔性制造能力。

绿色可持续发展从“责任”变为“刚需”:欧盟碳边境调节机制(CBAM)等国际法规将直接冲击PCB出口,推动全行业加速向节能减排、废水废料循环利用、使用环保材料等绿色制造模式转型,ESG表现将成为企业获取国际订单和资本青睐的关键指标。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序