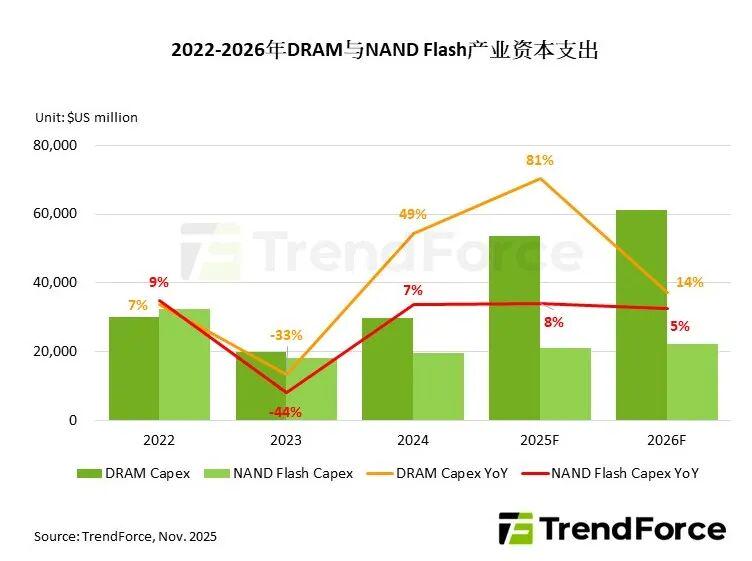

2026年DRAM资本支出613亿美元,NAND222亿美元

根据TrendForce调查显示,随着存储器平均销售价格(ASP)持续提升,供应商获利也有所增加,DRAM与NAND Flash后续的资本支出将会持续上涨,但对于2026年的位元产出成长的助力有限。DRAM和NAND Flash产业的投资重心正逐渐转变,从单纯地扩充产能,转向制程技术升级、高层数堆栈、混合键合以及HBM等高附加价值产品。

具体而言DRAM产业的资本支出在2025年预计将达到537亿美元,预计在2026年进一步成长至613亿美元,年增率达14%。NAND Flash部分,资本支出在2025年预计为211亿美元,2026年预计小幅增长至222亿美元,年增约5%。

在DRAM领域,美光科技被认为是最积极的厂商,其2026年资本支出预计达135亿美元,年增23%,主要专注于1 gamma制程渗透和TSV设备建置。SK海力士的增幅也十分显著,2026年预计为205亿美元,年增17%,以应对M15x的HBM4产能扩张。三星预计投入200亿美元,年增11%,用于HBM的1C制程渗透及小幅增加P4L晶圆产能。

据TrendForce分析,目前在无尘室空间也有不足供应的情况,检视所有DRAM供应商的产能空间,仅有三星与SK海力士仍有小幅扩大产线的机会,而美光则需要等待其美国ID1新厂落成,最快2027年才能有产出,因此任何后续上修的资本支出对2026的位元产出贡献皆非常有限。

而在NAND Flash各供应商中,铠侠/闪迪因没有DRAM业务,被认为是最积极扩大产能以巩固地位的厂商,预计投入45亿美元,年增41%,加速BiCS8生产并投资BiCS9研发。美光2026年目标是微幅增加NAND Flash产能并专注于G9制程和Enterprise SSD业务,预计资本支出年增幅达63%。相较之下,三星和SK海力士/Solidigm则将缩减或限制NAND Flash资本支出,优先将投资转向HBM和DRAM领域。

在TrendForce看来,此次NAND Flash产业需求的爆发,主要受AI对储存容量需求的急速攀升,以及HDD供应不足导致云端服务供应商(CSP)转单所带动。此现象属于结构性短缺,而非短暂的市场波动。

据TrendForce分析,过去数年产业经历多次景气循环,使部分厂商在资本支出与扩产策略上趋于保守。随着2026年资本支出重心放在制程升级和导入hybrid-bonding而非扩产,将导致供应位元增幅有限,NAND Flash市场的供不应求状态预计将延续2026年全年。

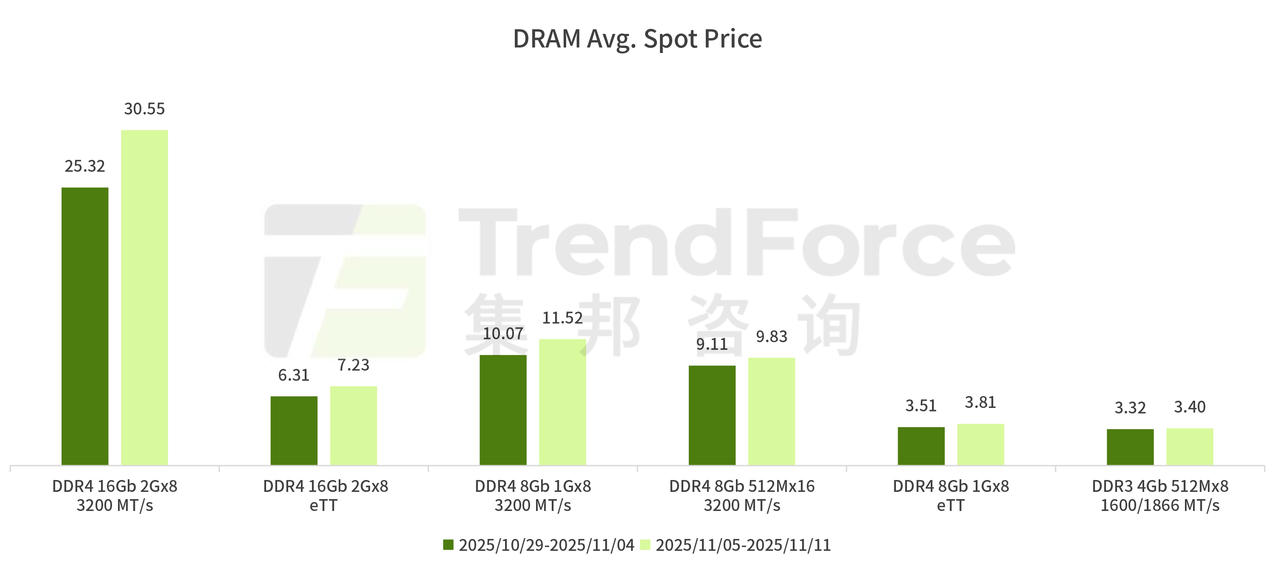

在价格方面,延续先前数周,DDR4与DDR5价格将持续上扬,但由于卖方释出供给量非常有限,因此成交量处于低水位。其中颗粒的报价(以Gb为单位来看)已经超越相同容量的模组报价,且价差巨大。TrendForce认为,未来短期内于现货市场将会观察到模组价格快速走扬,收敛与颗粒间的价差。主流颗粒DDR4 1Gx8 3200MT/s在本周的价格涨幅为7.10%,由US$11.071上涨至US$11.857。

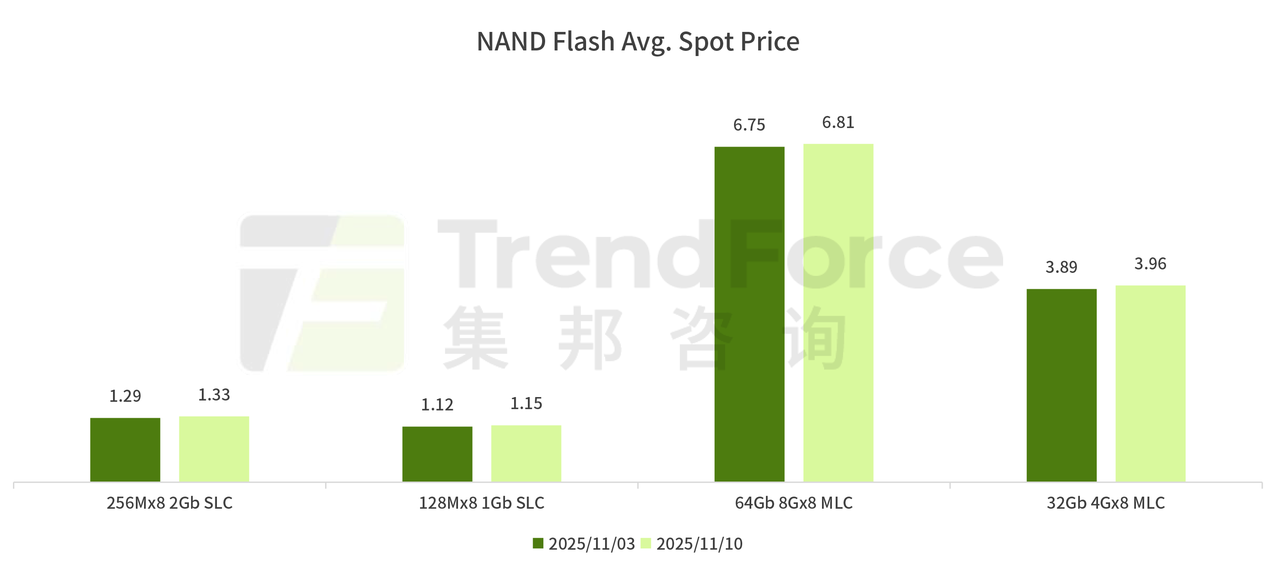

而NAND Flash得益于合约市场强势拉动,现货市场氛围进一步升温,价格上涨幅度及报价频率均显著增加。由于中小型买家难以通过原厂取得货源,转向现货市场采购的需求明显增温。然而,现货供应相对稀缺,持货商普遍看好后市走势,延后出货、惜售情绪浓厚,导致成交量有限但价格持续上扬。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序