2028年硅晶圆出货面积将达到历史新高

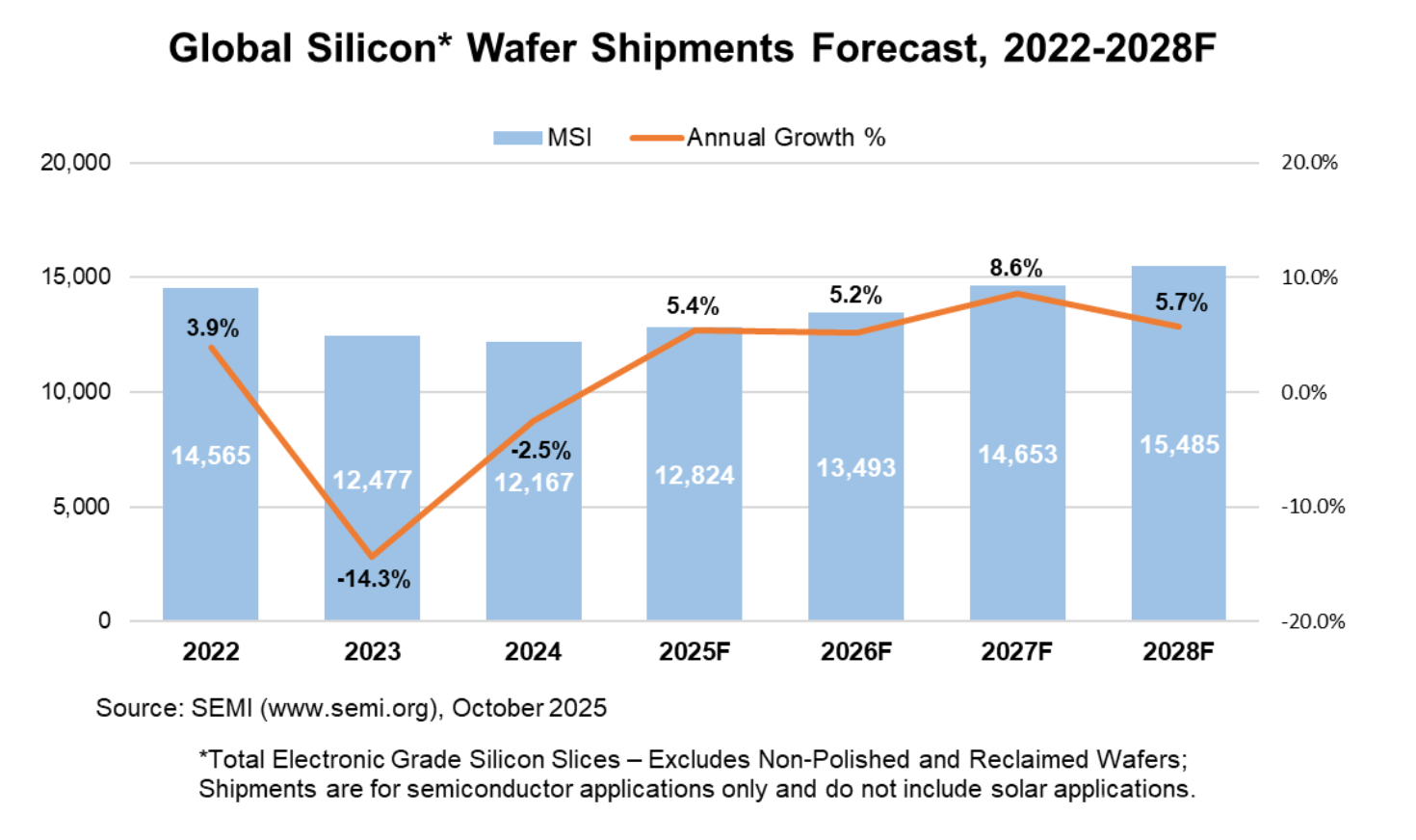

2025年10月28日,SEMI宣布,预计2025年全球硅晶圆出货量将同比增长5.4%,达到128.24亿平方英寸。在人工智能相关产品强劲需求的推动下,这一增长势头将持续,并在2028年达到创纪录的154.85亿平方英寸。

该调查涵盖了从晶圆制造商运送给最终用户用于半导体应用的抛光晶圆和外延晶圆,但不包括未抛光或回收的晶圆,也不包括用于太阳能发电的晶圆。

预计2025年硅晶圆出货量将呈现正增长,扭转2023年和2024年的负增长趋势。这一增长主要得益于人工智能相关产品需求的增加,例如用于尖端逻辑器件的外延晶圆和用于高带宽存储器(HBM)的抛光晶圆。除人工智能以外的其他应用领域也开始逐步复苏。

由于不仅数据中心需要提升人工智能处理能力,边缘计算也需要提升人工智能处理能力,因此硅晶圆的出货量预计在一段时间内将继续稳步增长。

全球硅晶圆实际出货量及预测出货量。来源:SEMI

按直径大小分,电子级硅片可分为6英寸及以下、8英寸和12英寸三类规格。其中12英寸是目前全球电子级硅片市场主流产品,其2024年出货量在电子级硅片整体出货量中占据了76.3%。这主要是因为硅片面积越大,生产的芯片数量越多,硅片边缘浪费面积越小,单位芯片的成本越低。而虽然12英寸硅片的理论面积是8英寸硅片的2.25倍,相同工艺条件下的可使用率(单位硅片可生产的芯片数量)约为8英寸硅片的2.5倍。但12英寸硅片每片单价远高于8英寸硅片单价的2.25倍,其单位面积的单价更高,从而附加值高、制程更先进的芯片采用12英寸硅片生产能获得最大经济效益。

AI应用加速落地催生12英寸硅片需求。一方面人工智能时代需要更强的数据算力、更快的数据传输、更大的数据存储和更灵敏的人机交互,而实现前述功能技术和工艺制程最主流和最先进的逻辑和存储芯片(一般90纳米工艺制程以下)以及部分高端模拟和传感器芯片均采用12寸晶圆制造工艺,从而12英寸硅片是目前业界最主流规格的硅片。

另一方面,新产品新技术催生12英寸硅片更多消耗。以人工智能催生下目前供不应求的高带宽内存(HBM)产品为例,根据SEMI统计,由于生产良率、堆叠工艺复杂度以及更大的芯片尺寸,同等存储容量的HBM对12英寸硅片的需求量是目前主流DRAM产品的3倍。此外,随着NAND Flash堆叠层数提升至200层、300层,甚至400层,按目前业内技术路线共识,所有厂商均会切换至通过2片晶圆键合制作1个NANDFlash完整晶圆的工艺,相当于12英寸硅片需求翻倍。

半导体材料作为芯片制造的“核心粮食”,其纯度与性能直接决定集成电路的良率与可靠性。数据显示,当前,全球 12 英寸(300 mm)硅片市场呈现高度集中格局:日本信越化学、SUMCO,中国台湾环球晶圆,德国 Siltronic,韩国 SK 集团五大厂商合计占据超过 85% 的市场份额,尤其在 12 英寸硅片领域,凭借技术积累与产能规模,形成较强的市场统治力。

值得庆幸的是,当前国产大硅片已开启大规模扩产进程,有望进一步提升国产化率。然而从产能规模来看,国外头部厂商的 12 英寸硅片产能均稳定在 100 万片/月以上,且已实现连续多年稳定出货,产业链协同与生产效率成熟;而国内企业当前 12 英寸硅片产能的产能规模与稳定性仍有较大提升空间。

盈利水平方面,国外大厂凭借规模效应、技术优势与成熟供应链,综合毛利率长期保持在 40% 以上,盈利能力强劲;反观国内 12 英寸硅片企业,多数仍处于市场拓展与产能爬坡阶段,尚未形成稳定盈利,部分企业甚至处于亏损状态,盈利能力与国际水平差距明显。

国际市场的 12 英寸硅片早在 2000 年就已进入商业化阶段,经过多年市场竞争与技术迭代,当前产品价格已降至较低水平;而国内企业直到 2018 年后才逐步推进 12 英寸硅片商业化,且产能多为新建产线,前期投入成本高、爬坡周期长。

当前,国内 12 英寸硅片产业正处于 “扩产提速、技术突破、产业链协同” 的关键阶段,尽管面临国际竞争压力与技术瓶颈,但在政策支持、市场需求、企业努力的多重驱动下,国产化率与竞争力正逐步提升。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序