百花齐放,IT OLED面板大世代竞争升温

近日,华星光电正式宣布t8项目OLED 8.6代线开工,全球IT OLED面板大世代投资计划正式进入百花齐放局面。韩系面板厂SDC(三星显示)为市场先行者,最早启动8.6代线大世代OLED产线投资,陆系厂商如BOE(京东方)、Visionox(维信诺)、华星光电也相继启动8.6代OLED产线投资。

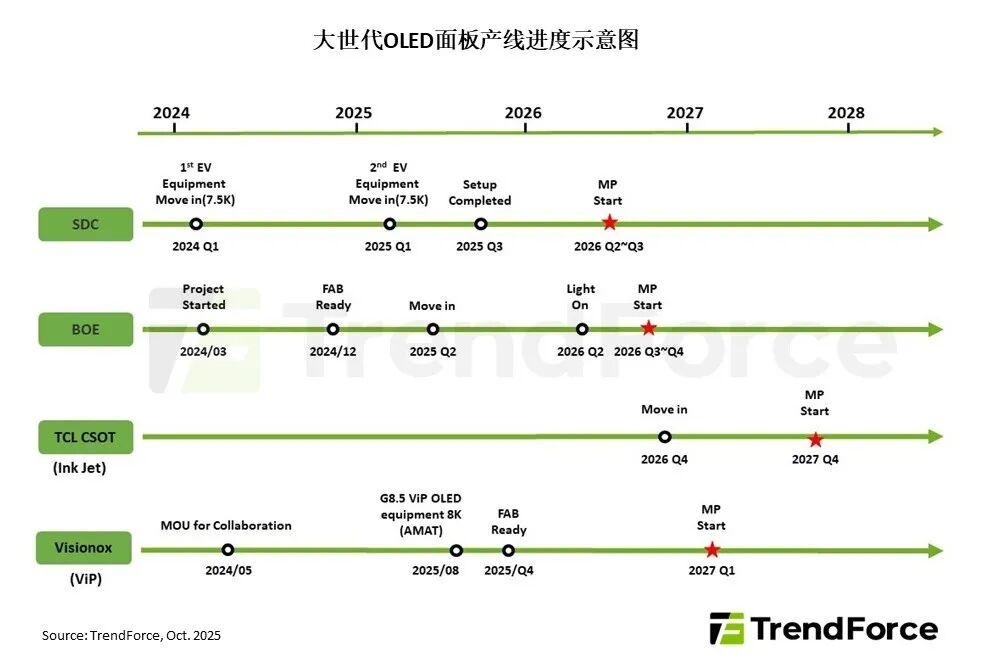

具体来看,三星显示于2023年宣布启动8.6代线投资计划,使用的制程为传统FMM蒸镀,为延长屏幕寿命,SDC也计划导入Tandem OLED制程。目前已完成设备装机,且Tandem OLED制程获得Apple(苹果)青睐,预计产品将导入2026年即将发表的新MacBook Pro系列,有望最快在2026年第二季开始量产。

京东方紧随其后,于2023年底也宣布启动8.6代OLED产线投资,同样采取FMM蒸镀制程以及导入Tandem OLED技术的配置。其设备进厂已自2025年第二季起陆续完成,产线有望在2026年上半年进行点亮。另外,由于BOE已经以六代线供应OLED笔电面板给陆、台系品牌,也为2026年8.6代产线量产后的客户出海口打下基础。

维信诺采用2023年自行发布的技术ViP(Visionox intelligent Pixelization),能够实现比传统FMM更高的PPI(pixel per inch)以及开口率。Visionox已于2024年第二季宣布筹建8.6代OLED产线,目前预计在2025年第四季完成厂房建置,目标自2027年第一季开始放量。

华星光电则是采用喷墨印刷(IJP)技术,制程相较传统FMM更加简化,理论上能减少约30%材料损耗。印刷OLED技术是一种通过高精度喷头将液态发光材料按照预设图案精准喷射到基板上,再经干燥固化等形成像素的OLED显示面板制造技术。其G8.6代印刷OLED产线计划用24个月完成产线建设,预计2027年正式投产。目前,已有多家全球领先的材料与设备供应商明确将与TCL华星开展合作,共同推动印刷OLED配套体系建设。

近年来,全球新型显示行业市场(包括电视、手机、笔记本电脑桌上显示器、可穿戴设备和车载显示等应用领域)步入相对稳定状态。在折叠屏成为显示新增长点,车载屏幕与穿戴设备放量、显示屏尺寸扩大的背景下,OLED有望成为高端显示技术主流,迎来市场爆发。

Omdia数据显示,2024年全球AMOLED面板出货量10.1亿片,出货量占比27%,预计2030年AMOLED面板出货量将超过13.3亿片,出货量占比将提升至35%。AMOLED在IT、车载等中大尺寸应用增长,预计到2030年笔电年复合增长率33%,车载显示器年复合增长率27%,桌上型显示器年复合增长率19%。

对此,TrendForce表示,FMM阵营及无FMM阵营的大世代产线投资规划如雨后春笋,预示着未来IT OLED面板供应链将进入百家争鸣的局面。当前FMM阵营握有稳健客户关系、较多生产经验等优势,无FMM阵营处于初期发展阶段,如ViP、IJP技术尚面临良率较低、材料待进一步开发等压力,但因受市场高度关注,未来仍有机会追上FMM阵营的脚步。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序