台积电1.4nm厂将于2025年第四季度动工

据报道,针对台积电中科1.4纳米新厂进度,中部科学园区管理局局长许茂新证实,第四季将会动土,最新进度厂商还在规划动工时程;且因导入更先进制程,原预估产值4857亿元,届时可能达5000亿元,就业人数则维持在4500人左右。

许茂新说明,中科扩建二期用地取得程序已经完成,6月2日土地已交付需地厂商,公共工程6月中已开始动工,正进行水土保持,因有坡地需水保计划,目前审查中。 但对于确切动土时间则还未收到厂商通知。依台积电规划,中科二期扩建将盖四座1.4纳米先进制程厂,首座2027年进行风险性试产,2028年下半年量产。

此外,竹科宝山二期2纳米厂,第一期厂房办公大楼已完工,启用后将增加2500个就业机会;南科嘉义园区一期台积电AP7、P1、P2建厂中,楠梓园区P2、P3也在建。

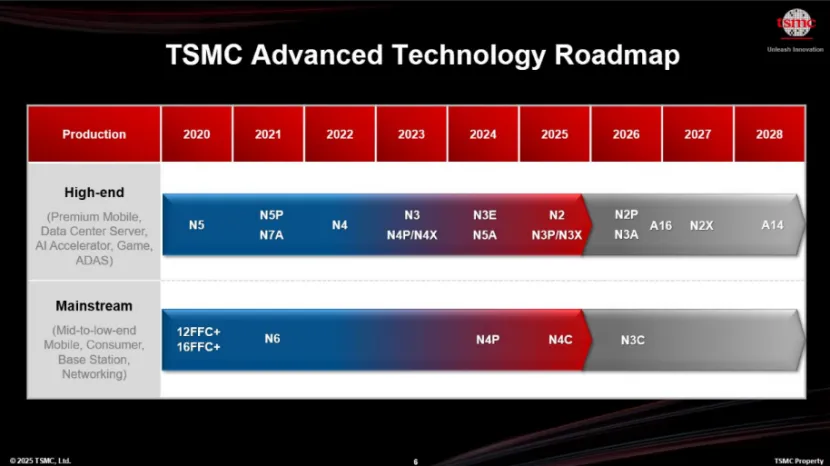

台积电先进制程蓝图已明确规划至2030年。2025年下半年将进入2纳米(N2)量产,导入GAA半导体架构,是自FinFET以来最大转变。 2026年下半年导入A16制程,效能与能效将再提升约15%~20%。中科新建的1.4纳米厂计划于2028年下半年量产,成为全球最先进制程之一,台积电持续研发更先进节点(如A10以下),预期在2030年前后延伸摩尔定律效益。

在价格方面,此前有市场消息称,台积电2nm之后的1.4nm成本很高,1.4nm晶圆成本可能达惊人的45000美元,与2nm节点相比,这相当于价格上涨了50%,只有顶级客户才会考虑下单。

但值得注意的是,台积电还需要几年时间才能开始量产,最早的时间表是2028年。此前有人提问台积电是否计划将High-NA EUV设备用于即将推出的A14(1.4纳米)制程及未来制程的升级时,台积电业务开发、全球业务资深副总经理暨副共同营运长张晓强表示,公司尚未找到令人信服的理由。

“A14,我所说的强化提升,在不使用High-NA EUV的情况下也非常显著。因此,我们的技术团队继续寻找一种方法,透过利用规模效益来延长当前(低数值孔径为影设备)的寿命。只要他们能继续找到方法,显然我们就不必使用它(High-NA EUV)。”

在客户方面,目前报道尚未明确具体客户。身为台积电先进制程早期采用者,苹果被认为最有可能率先进入埃米制程。联发科多年来一直是台积电的顶级客户之一,此前该公司宣布将于2025年第四季度开始流片2nm芯片组,这向竞争对手发出信号,表明他们也应该做好同样的准备,否则将面临落后整整一代的风险。

年底有多款台积电第三代3 nm(N3E)芯片产品量产,如联发科天玑9500、高通Snapdragon 8 Elite Gen 2 及苹果A19和A19 Pro等。先前传出谷歌高层造访台积电,可能是为了Pixel手机芯片Tensor G5 采用3nm,此伙伴关系将持续至少五年,进入台积电长期客户之列。

机构投资者分析,2025年台积电前七大客户排名预估(按营收占比)依次为:苹果(25%至27%),英伟达(11%),联发科(9%)、高通(8%)、AMD(7%)、博通(7%)、英特尔(6%)。预期到2026年,这一排名会随着各大客户的应用增长或策略合作而发生变化。

机构投资者指出,虽然英伟达在AI芯片市场持续独霸,但博通携手OpenAI等合作投片,成长快速,实力不容小觑。预计到2026年,博通对台积电的营收贡献度可望大幅增长,从2025年的第六位挺进至前三名,甚至具备挤掉英伟达、“坐三望二”的潜力,是最大的黑马,并将顺势引发台积电大客户排名的洗牌。

业界观察认为,博通明年贡献度可望大幅拉升,背后关键在于取得了更多AI大单。其中,OpenAI自家的ASIC芯片也主要和博通、Marvell等美商合作开发,OpenAI有望成为博通的前四大客户。

展望2026年,机构投资者分析,届时各大客户贡献营收的排名依次为:苹果(22%至25%)、博通(11%至15%)、英伟达(11%)、联发科(9%至10%)、高通(8%)、AMD(7%)以及英特尔(7%)。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序