AI数据中心芯片市场,增速放缓

Omdia最新发布的《云与数据中心AI处理器预测报告》显示,AI数据中心芯片市场持续快速增长,但已有迹象表明增速开始放缓。

AI基础设施的蓬勃发展推动预测值大幅上调:2024年GPU和AI加速器出货金额达1230亿美元,2025年预计增至2070亿美元,2030年将达2860亿美元。虽然2022至2024年间市场年增长率超过250%,但2024至2025年的增速预计将回落至67%左右。AI基础设施支出占数据中心总支出的比例预计在2026年达到峰值(届时几乎所有增量支出都将由AI驱动),之后将逐步回落至2030年。

Omdia高级计算首席分析师Alexander Harrowell表示:“增长的关键驱动力在于AI应用的普及、AI微调技术的日益民主化,以及推理模型的使用——这些模型会产生大量未用于最终输出的令牌。另一方面,向小型化专业模型的转变正在降低对AI算力的需求,AI模型效率的代际提升也在产生同样效果,包括训练数据集优化、基础模型设计进步以及推理环节的运营优化。”

尽管英伟达仍是主导供应商,但Omdia观察到2025年GPU替代方案正获得市场关注,包括谷歌TPU等定制ASIC芯片,以及华为昇腾系列、Groq和Cerebras等商用ASSP。AMD通过2024年对软件的重大投入,其Instinct系列GPU也取得显著进展。

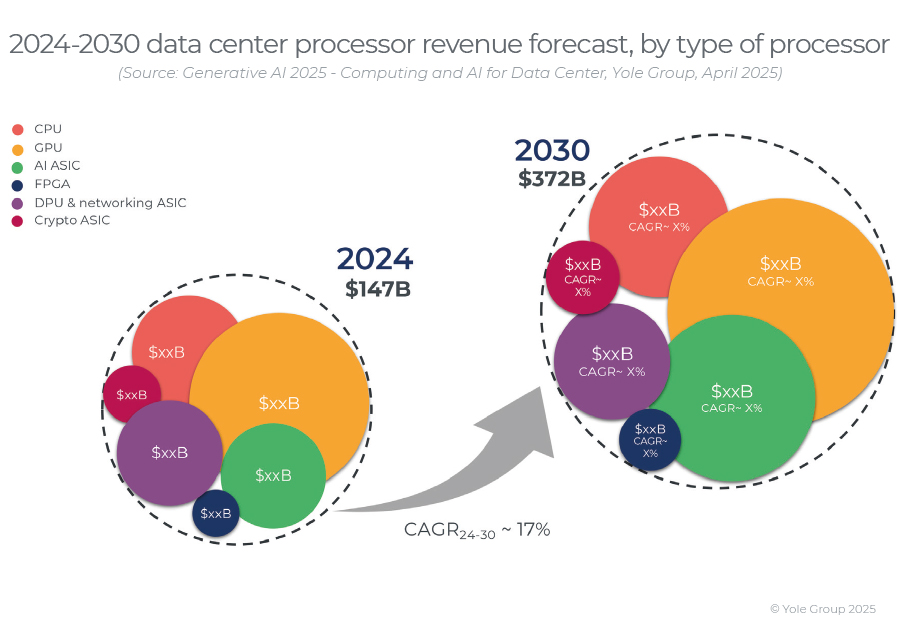

Yole预测:数据中心处理器市场预计到2030年将达到3720亿美元

根据Yole预测,数据中心处理器市场正处于快速扩张阶段,核心驱动力是生成式人工智能应用需求的持续增长,这类应用需要高性能计算支持。2024年,全球数据中心处理器市场规模已达1470亿美元,预计到2030年将突破3720亿美元。

其中,GPU与 AI ASIC是生成式人工智能的核心组件,也是市场增长的主要引擎,保持着两位数的增长速度。CPU与网络处理器同样是该市场的关键组成部分,目前呈现稳步增长态势。FPGA在GPU和AI ASIC主导的人工智能场景下,其市场份额已大幅下滑,预计中期内将维持平稳状态。此外,比特币等加密货币市场的快速扩张,推动了加密货币矿场中加密ASIC的强劲增长,这类芯片对验证加密货币交易至关重要。

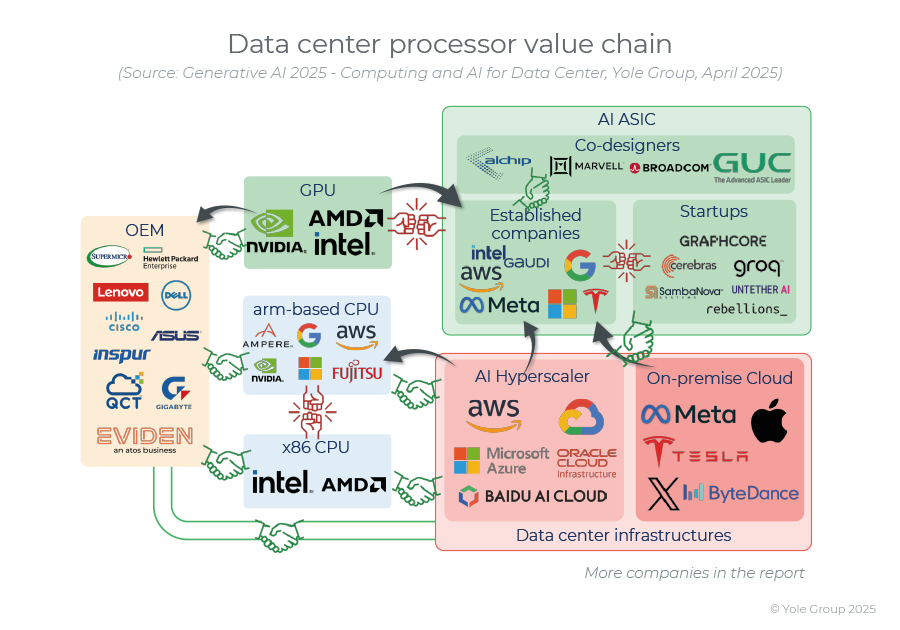

英伟达在人工智能领域的竞争中处于领先地位,但谷歌和亚马逊云科技(AWS)正大力押注自研AI ASIC。自2022年起,在OpenAI的推动下,生成式人工智能不仅改变了数据中心处理器市场格局,也让英伟达的图形处理器(GPU)大幅受益。面对英伟达的主导地位以及人工智能背后的战略价值,谷歌、亚马逊云科技等超大规模科技公司,正与博通、迈威尔、通富微电等企业合作,联合设计自研AI ASIC,以实现更高的技术自主性。

目前市场格局正在发生着三大关键变化,其一是初创企业入局,在行业向 AI ASIC 转型的过程中,Groq、Cerebras、Graphcore 等众多初创公司凭借创新技术争夺市场份额,带动了一波并购与融资热潮。其二是CPU架构竞争,对性能效率的追求正推动行业向 ARM 架构 CPU 转型,这一趋势冲击了英特尔和AMD长期以来在 x86 架构领域的领导地位。其三是跨界玩家进入,拥有散热解决方案和高供电能力优势的加密货币矿场,如今也通过托管高性能GPU,正式进军人工智能市场。

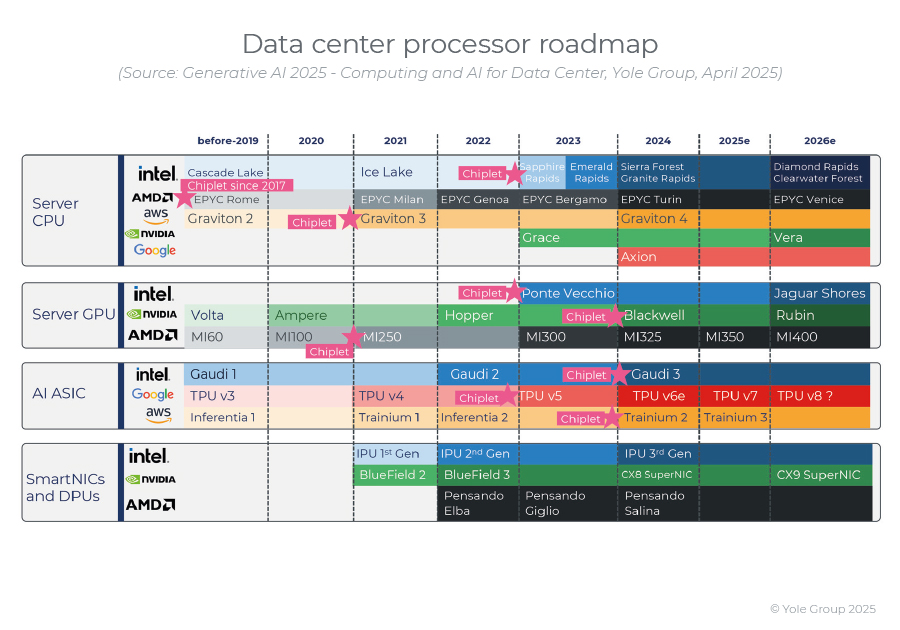

多芯片组架构与先进制程节点正共同塑造生成式人工智能的未来。芯片组在GPU、CPU和AI ASIC中发挥着关键作用:一方面能优化生产良率,另一方面可支持采用更先进制程节点、尺寸更大的芯片裸片(dies)。2024年,最新CPU已采用3纳米制程,而GPU与AI ASIC仍停留在 4 纳米;不过预计最早2025年,随着AWS Trainium 3 的推出,3 纳米制程的GPU与AI ASIC也将落地。

生成式 AI的两大核心技术需求,第一是算力持续飙升,为满足AI需求,计算性能自2020年以来已增长8倍,且增速仍在加快。英伟达已宣布计划在2027年推出Rubin Ultra,其FP4精度推理算力将达到100 PetaFLOPs。

第二是内存成为关键瓶颈,随着AI模型规模扩大,对低延迟、高带宽内存的需求急剧上升,内存性能已成为影响 AI 应用的核心因素。当前,HBM是主流选择,英伟达、AMD、谷歌和亚马逊云科技的解决方案均依赖其支撑性能。但众多AI ASIC初创公司,如Groq和Graphcore,正尝试基于静态随机存取存储器(SRAM)开发处理器,以期进一步提升性能。

本文转自媒体报道或网络平台,系作者个人立场或观点。我方转载仅为分享,不代表我方赞成或认同。若来源标注错误或侵犯了您的合法权益,请及时联系客服,我们作为中立的平台服务者将及时更正、删除或依法处理。

联系电话:

010-61853490

新闻投稿:

server@icviews.cn

商务合作:

business@icviews.cn

问题反馈:

19800315212(微信同号)

半导纵横公众号

半导纵横小程序